![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

強気のパフォーマンスが半年も続くことはそうあることではない

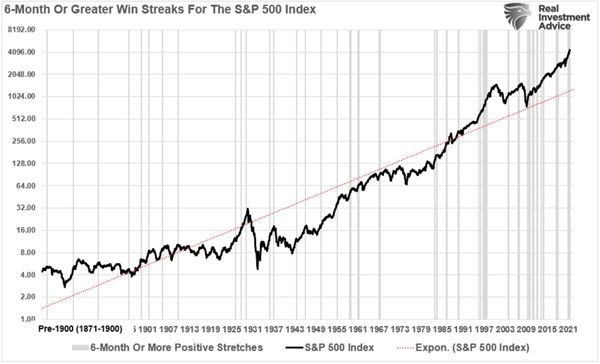

米国株式市場は2020年3月以来、調整らしい調整がないまま上昇が続いている。月足では、今年の2月から7月まで6カ月連続で陽線だ。

1871年からの歴史を振り返り、S&P500が6カ月以上プラスとなった期間を示したのが次のグラフである。長い市場の歴史を見ても、強気のパフォーマンスが半年あまりにわたり続くことはそうあることではない。

S&P500指数の推移(グレーの網掛け部分は6カ月以上続けて陽線)

このチャートからわかることは、上昇がいつまでも続くことはないということである。市場は循環であり、上下動を繰り返しながら推移していく。さらに、半年以上、上昇が続いた場合、その後はかなりまとまった市場の修正や弱気相場に入る傾向がある。

1.連続したパフォーマンスの期間はいずれ終わる。(当たり前のようでいて、強気の長期戦になると投資家が忘れがちなことである。)

2.市場の歴史が非常に長いことを考えると、このような強気のパフォーマンスが長く続くことはややまれだ。

3.このようなパフォーマンスの期間は、常にではないが、かなりまとまった市場の修正や弱気の市場に先行することがよくある。

どんなことが市場の調整のきっかけになるのかは分からない。なぜなら、市場が何かしらの問題を認識すると、参加者はその「リスク」を市場に「プライシング」する。

特に予想外の外生的なイベントが発生したとき、投資家が市場で積極的にポジションを取っていると、「リスク」が減るにつれて価格が急激に下落する。

非常に長い強気の市場サイクルにおいては、投資家は本質的なリスクに対してあえて盲目的になる傾向がある。自分たちは市場よりも賢いという投資家たちの「思い上がり」によるところが大きい。

ミンスキーは特に、強気の投機の時期が長く続くと、無謀な投機活動が生み出す過剰さが、やがて危機を引き起こすと指摘した。もちろん、投機が長引けば長引くほど、問題は深刻化する。

現在、IPO(新規公開株)の急増やSPAC(特別買収目的会社)の記録的な増加、手数料無料の取引やモバイルアプリなどにより、リテール取引が爆発的に増えたこと、マージンデットの額が過去最高となり、年次の増加率も過去最高に近いものとなっていることなど、「強気の投機」が起きている証拠をあげればキリがない。

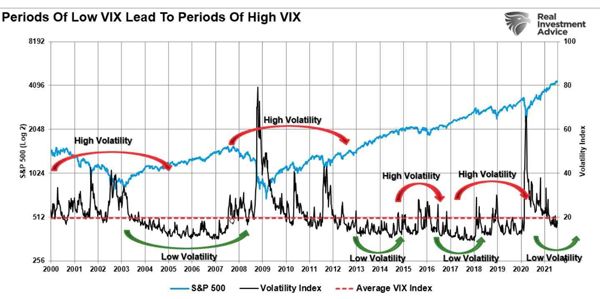

こうした市場の高揚感は市場のボラティリティが抑えられている中で育まれる。つまり、市場のボラティリティが極めて低い時期があると、それが自信過剰や投機的欲求を生む結果につながるのだ。しかし、この例外的な低ボラティリティの期間中に問題の火種が生まれる。

次のグラフは、ボラティリティ・インデックスとS&P500指数を比較したものである。ボラティリティが低い期間が続いた後には、必ず、急速にボラティリティが高まる期間が訪れる。ミンスキー・モーメントである。

低ボラティリティの後には高ボラティリティが続く

ミンスキー・モーメントとは、強気の投機が長く続いた後にレバレッジが逆転することである。レバレッジの増大は、低ボラティリティの市場体制から生じる自己満足の結果である。

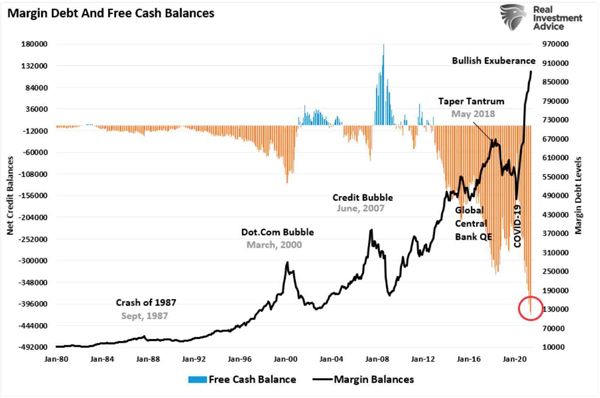

金融市場に関連する「レバレッジ」を見る一つの方法として、「マージンデット」、特に投資家が投入する「フリーキャッシュ」のレベルが挙げられる。

例えば、投機的な動きが激しい時期には、投資家はレバレッジをかけて(お金を借りて)投資するため、現金残高が「マイナス」になることが多い。

マージンデット(証拠金債務)とフリーキャッシュ(現金残高)バランス

現在の6カ月連続陽線の株式バブル過熱期にすべきことは、ポートフォリオのリバランスを行うべきだということである。

1.勝利したポジションを元のポートフォリオのウエイトに戻す。(例えば、利益確定)

2.うまくいっていないポジションを売る。跳ね上がった時に市場と一緒に上昇しなければ、市場が再び売られた時にもっと下落するだろう。

3.トレーリングストップロスを新しいレベルに上げる。

4.リスク許容度に応じてポートフォリオの配分を見直す。この時期に株式に積極的な配分をしている場合は、2008年に感じたことを思い出してみてくれ。現金を増やし、債券を増やすことで、相対的な市場エクスポージャーを減らす。

(Lance Roberts氏の助言)

1871年以降、マイナスの月が現れる前に6カ月以上のプラスのリターンが続いたことは12回しかない。また、2カ月以上の期間が245回あった中で、6カ月以上調整なしで続いたのは、合計で40回しかない。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)