![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

過去40年のデータから振り返るドルに対するインフレヘッジになる通貨

資本主義社会というのは利益(プラス)の分配もするけれど負債(マイナス)の分配もするのである。株価の下落・増税・リストラ・賃金カットなどは負債の分配の過程であって最終段階ではない。

古今東西、歴史が教えてくれることは、膨大なマイナスの分配にはインフレが必要となってくる。そして、いつもインフレの犠牲になるのは政府や企業でなく個人である。我々が資産運用をする究極の目的はインフレに対するヘッジに他ならない。

ケインズが“経済の死”と言ったレベルにまで下がってきた現在の長期金利の低下は、金融資本主義、新自由主義、グローバリゼーションと呼ばれる成長モデルが終えんを迎えていることを表しているのかもしれない。

インフレヘッジについて、Visual Capitalistの投稿「Can Foreign Currencies Act as an Inflation Hedge?(外国通貨はインフレヘッジになるか?)」を参考にドルの視点から考えてみたい。

自国経済がインフレに陥った場合、モノの値段が上がり通貨は下落するため、自国通貨以外の外貨を保有することはインフレヘッジの一つの選択肢になるかもしれない。

では、外貨を保有することによってインフレリスクはどの程度抑えることができるのか。インフレは、時間の経過とともに通貨の価値を減少させる。このリスクを管理するためにはインフレ率よりも高いリターンが必要となる。

例えば、インフレが2%進んでいるとした場合、価値が5%上がる通貨を含む他の資産を持っていれば、優れたインフレヘッジであると言える。

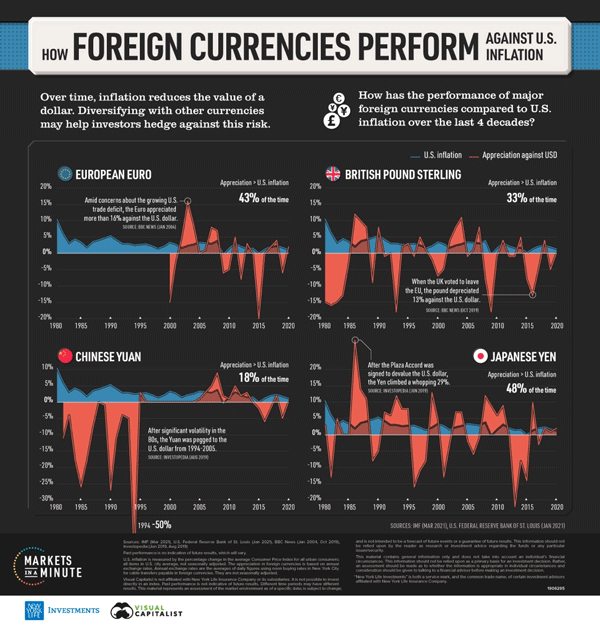

以下は、ニューヨーク・ライフ・インベストメンツの「マーケッツ・イン・ア・ミニット」チャートで、1981年から2020年にかけて、ユーロ、ポンド、円、元の4つの通貨がどのように推移したか過去40年間の米国のインフレ率と外貨のパフォーマンスを比較したものである。

なお、対米ドルでの外貨上昇率は、年間の為替レートを用いて測定し、米国のインフレ率は、都市部の全消費者を対象とした消費者物価指数の平均値の変化率で測定、またいずれの指標も季節調整は行っていない。

米国のインフレに対する外国通貨の動き(ユーロ、ポンド、元、日本円)

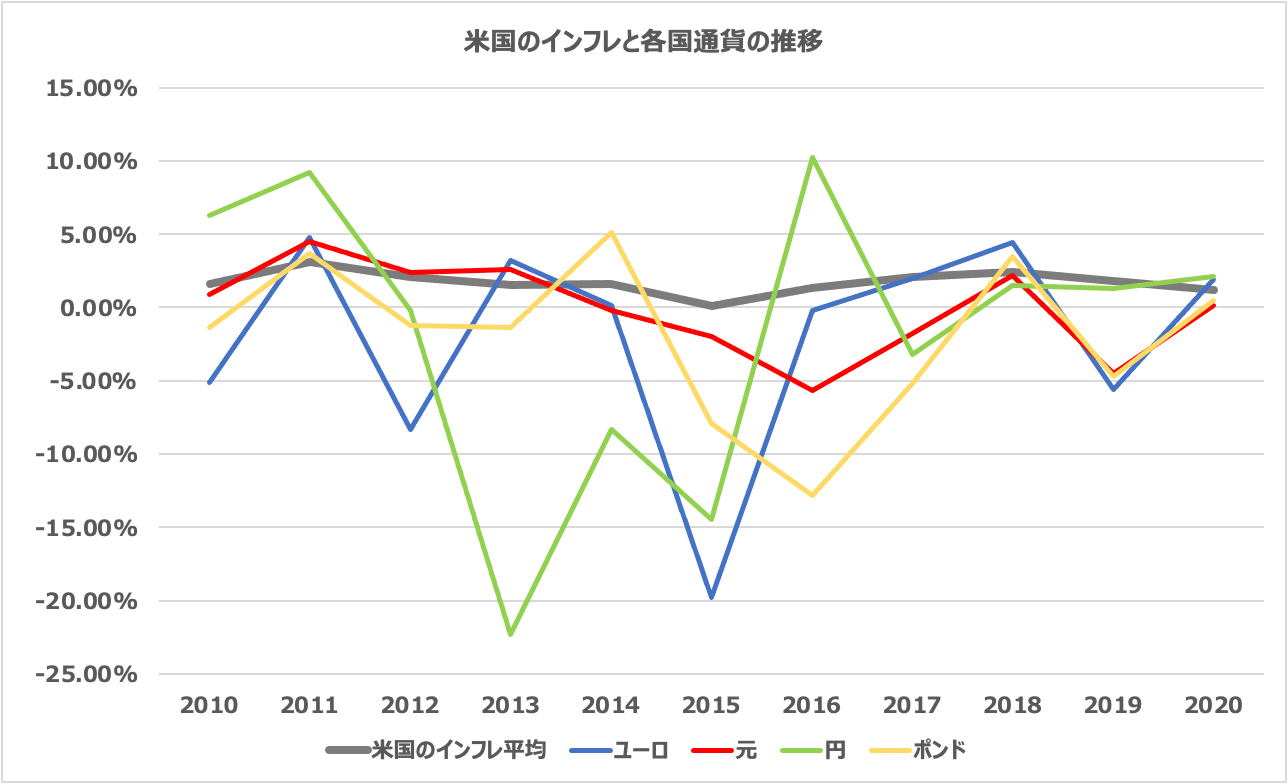

直近の10年を取り出してみると以下の推移となる。

米国のインフレと各国通貨の推移(2010年以降)

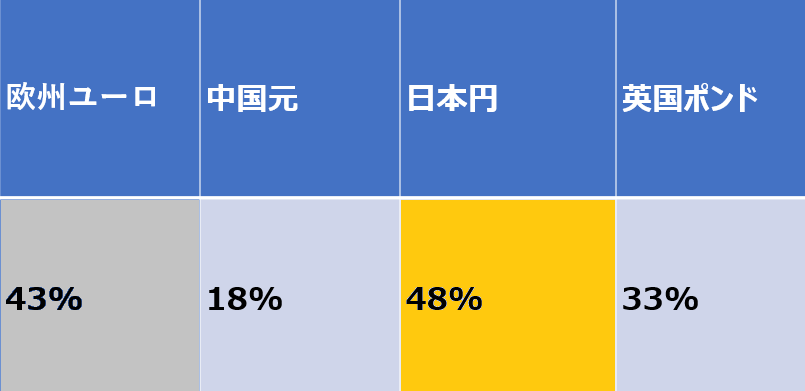

過去40年間における各通貨の年間上昇率が米国のインフレ率を上回った割合は次の通りとなる。

日本円は48%と最も優れたインフレヘッジ!?

ユーロの43%を上回り、日本円は48%と最も優れたインフレヘッジとして機能している。なぜ日本円が強かったのか、記事においては主に3つの理由があげられている。

1点目は、1990年代後半の日本の銀行危機の後、政府によっていくつかの政策が導入された。これにより、2008年の世界金融危機に突入した段階で、日本の銀行システムは比較的安定した状態だったということ。

2点目は、日本は最大の債権国であるという点。日本の投資家が保有する海外資産の価値は、海外の投資家が保有する日本の資産の価値よりも高い。市場の先行きが不透明な時には、日本の投資家の資金が帰国し、円の需要が高まる傾向がある。

また、ゼロに近い日本の金利を利用して、日本で資金を借り、リターンの高い国で融資や投資を行う「キャリートレード」も引き続き行われている。市場が混乱しているときには、投資家がこの取引を解消することもあり、円の需要が高まる。これが3点目の理由として指摘されている。

インフレヘッジとして48%の数字を出した日本円であるが、2010年以降のチャートが示している通りアップダウンが大きく非常に不安定なことが分かる。通貨の動きは、地政学的リスクなどの要素にも影響される一方、世界的な低金利が常態化するとすれば、通貨の強弱の差異は今後どうなっていくのか。

上記はあくまで過去のデータに過ぎない。過去には日本円が大きく下落した局面でユーロやポンドが上昇したり(2013年)、日本円が上昇した局面でポンドが下落したりといった局面(2016年)がある。

2020年時点で、全ての通貨がほぼ同水準に収束してきていることは次の大きな動きがあることを示しているのであろうか…。

ヌリエル・ルービニ教授が指摘する「世界的なスタグフレーション」が起きた場合、ドルの価値は減価するだろう。ドル安が進む場合のカウンター通貨は円とスイスフランになろう。

借金漬けの経済が崩壊する過程においては、黒字国の通貨が買われることになる。債権国の円とスイスフランという通貨をポートフォリオに入れる時期が近づいているのかもしれない。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)