![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

インフレは一時的!?願わくはFRBの存在も一過性でありますように…

FOMC(米連邦公開市場委員会)はフェデラルファンド金利の誘導目標レンジを0~0.25%で据え置くことを決定した。利上げについては、経済が回復する中で2023年末までに2回の利上げを見込んでいることを示唆した。

若干、タカ派的な内容と報道されているが、「意見の相違なく合意するFOMCはシャンシャン総会」と呼ばれているように、おおむね事前予想通りの内容と言えるだろう。今は2021年の6月である。2023年末までに2回の利上げなどと言われても、2023年末とは、全く気の遠くなるような先の話ではないか…。

イエレン財務長官は「FRB(米連邦準備制度理事会)は優秀でしくじらない」と述べたが、これは冗談だろう。FRBの予測は、これまで惨憺(さんたん)たるものであり、その50年ほどにわたる金融政策(金融・財政介入で繰り返される失敗)のせいで米国は他国に比べて経済的衰退を加速させてしまったという指摘がある。「リスクを取りすぎていようが、問題が起これば、どうせ政府が守ってくれるに違いない。だから心配する必要がない」という姿勢を助長したのは当のFRBである。

以下は、著名投資家マーク・ファーバーの「FRBの学者たちはそろいもそろって当時、何を考えていたのか?」という鋭い指摘である。

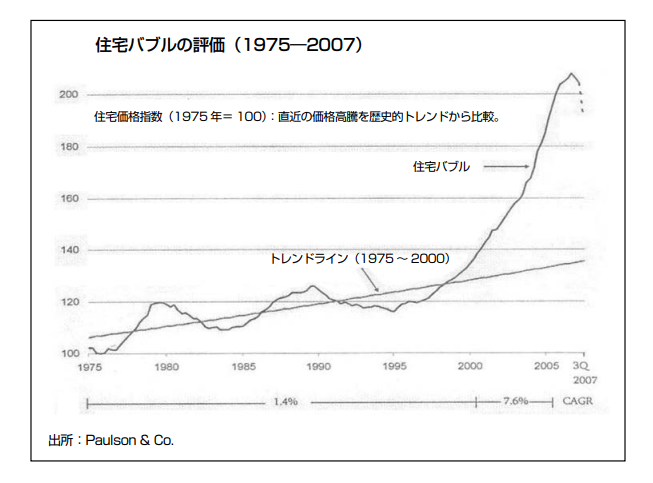

【2002~07年の間、FRBの秀才たちは誰一人として与信バブル、金融派生商品バブル、サブプライム商品バブルを理解していなかった。驚くべきことである。友人のリンカーン・ラスナムは現在の「一過性のインフレ」を「新たな制御されたサブプライム」と呼んでいた。言い得て妙である。なぜなら、2007年に住宅バブルが収縮し始めたとき、FRBと米財務省の担当者は、そろいもそろって、住宅ローン市場は「十分に制御されて」おり、与信市場の他部門には広がらないだろうと考えていたからだ。当時FRB議長だったベン・バーナンキは2006年2月に次のように述べている。

「景気は回復から持続的成長へと転じた。米国経済は引き続き長期的成長に向けて良い状況にある」

この報告書でバーナンキは2008~11年の失業率を5%と予測した。2007年2月15日には次のように述べている。

「家計の景気見通しは総じて良好なままだ。労働市場が堅調を維持すると期待される。そして、実質所得は上昇を続けるはずだ。民間部門の財務状況は依然として絶好調である」

ところが、特に教育を受けている人でなくても当時、何らかの住宅バブルが発達していると、はっきり分かっていただろう。物価の酷い暴騰があり、金融システムに流動性があふれかえっていたからだ。

住宅バブルの評価

出所:マーク・ファーバー博士の月刊マーケットレポート(パンローリング)

出所:マーク・ファーバー博士の月刊マーケットレポート(パンローリング)本気になって考えてもらいたい。「FRBの学者たちはそろいもそろって当時、何を考えていたのか? それとも皆、ボーっと生きていたんじゃないか?」

しかも、投資業界では2008~09年の世界金融危機を導いた2003~07年の無責任な金融政策が忘れられてしまったようにみえる。金融・財政当局が現在進めているのは、さらにもっと危険な政策であることに気づいていない。

察するに現在世界中のあらゆる資産市場で取引をしている投資家・投機家・博徒の約半数が2008年の世界金融危機について何ひとつ教訓を得ていないだろう。また当時、市場に積極的に参加することもなかったと思われる。

ひいては2000年の米ナスダック株バブルを覚えている投資家をみつけるのは、ほぼ不可能かもしれない。少なくともレディット(訳注:米国の掲示板サイト)に群がる輩には確実にいないはずだ】

出所:マーク・ファーバー博士の月刊マーケットレポート 2021年6月号『願わくはFRBの存在も一過性でありますように』

現在、世界中で横行している財政・金融介入によって、債務が前例のない規模に膨れ上がっている。『国家興亡の方程式 歴史に対する数学的アプローチ』の著者ピーター・ターチンによると、往々にして、迫りくる崩壊の最終的な引き金になるのは国家の財政破綻だという。エリートたちは市民の不満を、補助金や配給によってなだめなければならない。それらが尽きれば、もはや不満分子を監視し、人々を弾圧するしかなくなる。

金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇するが、過去の超インフレ期に株価がどう動いたか、1919~1923年のワイマール共和国や1978~1988年のメキシコをみればわかるように、金融インフレに積極的に関与するシステムは、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)