![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

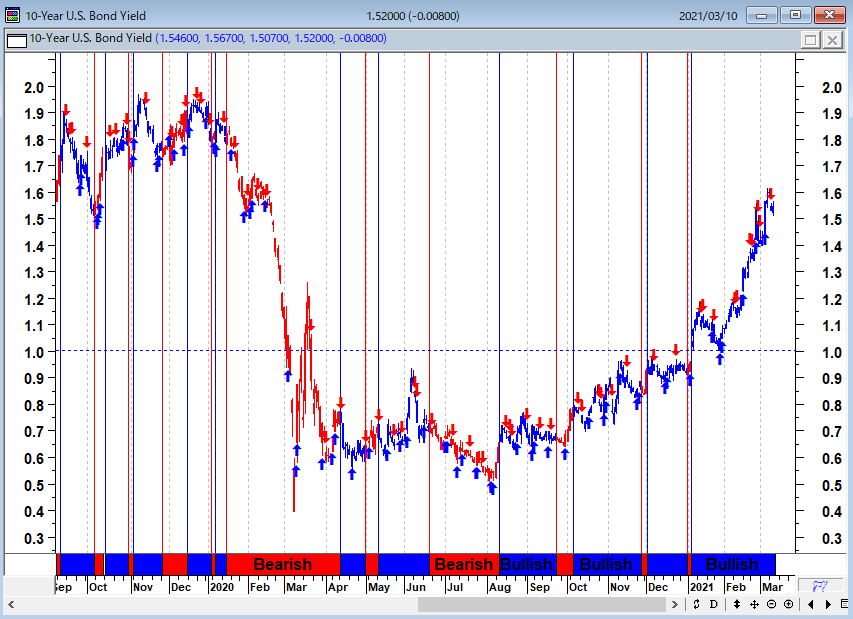

金利上昇と給付金バブルのせめぎあい

株式から債券へのシフトを招く転換点は米10年債利回り1.75%という観測があるなか、ファンド勢は金利の上昇に慎重になっている。21兆ドル(約2,280兆円)規模の米国債市場でも空売りが増えており、さまざまな資産クラスに重要な影響が及ぶ可能性がある。米長期金利2%到達なら、新興国の国債から大量に資金が流出するのではないかと言われている。

米10年国債金利(日足)

一方で、「そろそろ給付金バブル第2弾相場が始まるのではないか?」という期待感が株式市場にはある。バイデン米大統領の1兆9,000億ドル(約207兆円)規模の追加経済対策の下で米国民への直接給付が近く行われる見通しとなっているからだ。10日には追加経済対策が下院で可決されており、過去1年に政府が実施した3兆ドル超の対策に上積みされる。

第二弾の給付金バブルで、再度ロビンフッダー相場が到来するのだという。給付金バブル相場とは、「人々がコロナウイルス関連のロックダウンに飽きて、スポーツに賭けることができなかったので、投資や金融分析ではなくエンターテインメントの一形態として株式に賭けることになった」現象をいう。

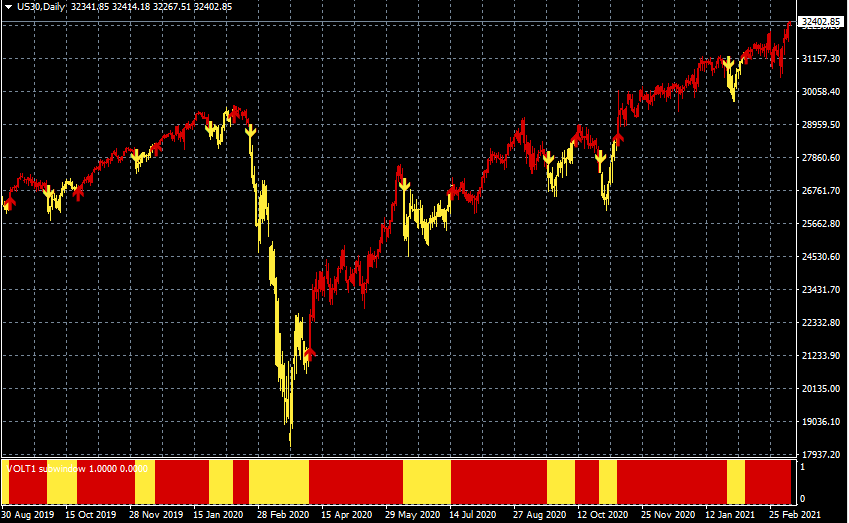

NYダウCFD(日足)

出所:楽天MT4・石原順インディケーター

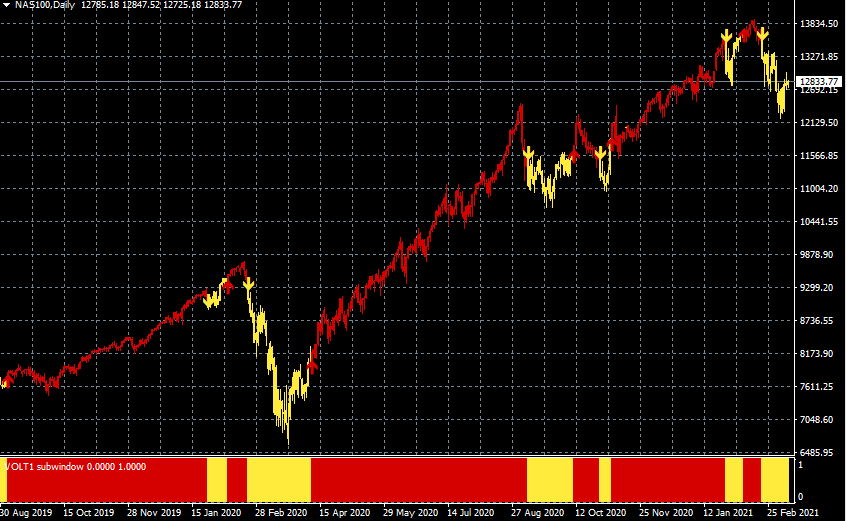

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

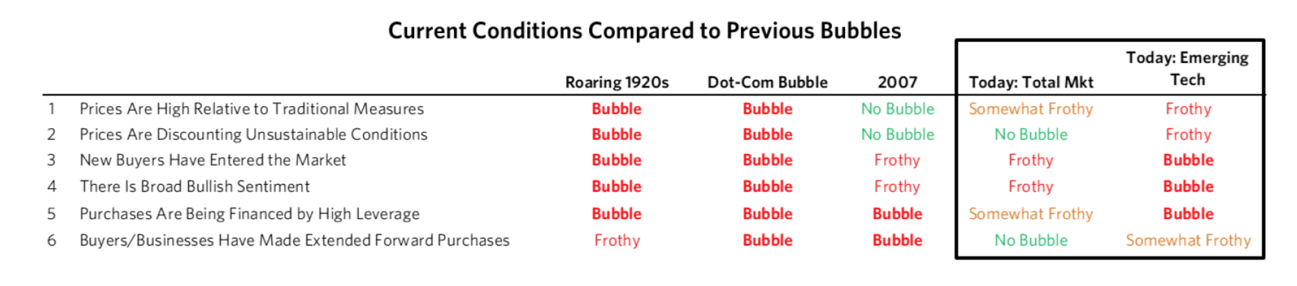

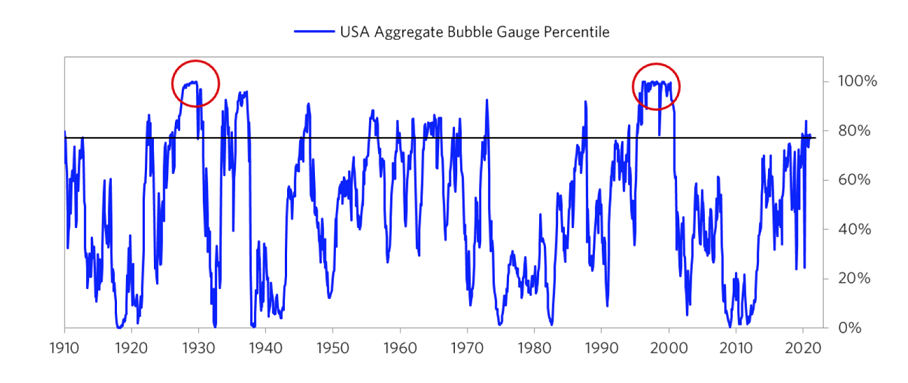

以下の表はレイ・ダリオが1910年までさかのぼって、現在の米国株式が過去と比較してどのような状況にあるかを示したものである。

過去のバブルと比べた現在の状況

株式全体を通じてみれば、3つ目と4つ目の指標に関して「フローシー(小さな泡立ち)」が確認される状態であり、その他についてはバブルとは言えない。ただし、銘柄ごとに非常に大きな差があり、極端なバブルに陥っている銘柄(特に新興テクノロジー企業)もあれば、そうでない銘柄もある。米国の上位1,000社のうち極端なバブルにある銘柄の割合は約5%で、その割合はテックバブルのピーク時の約半分だとしている。

米国のバブルゲージのパーセンタイル

1929年と2000年のバブルにおいては、この総合ゲージは100パーセンタイルを超えていたのに対し、現在の米国株式市場全体のバブル指数は77パーセンタイル前後であり、レイ・ダリオは米国株市場にはまだ上昇の余地はあると結論づけている。

「相場の大天井付近では、投資家は極めて楽観的となる。ここ1~2年のほとんどで値を上げたのをみているからだ。その間に目撃された反落は通常、短期的である。厳しい反落があったときでさえ、相場はすぐに戻し、さらに一段高となるのが常だ。大天井では、楽観主義者が王となり、投機家が暴れまわり、株価収益率が高くなり、流動性が干上がってしまう。そうなれば、金利のわずかな上昇をきっかけに弱気相場が引き起こされやすくなる」と、米著名投資家マーティン・ツバイクは述べた。

しかし、これはマーク・ファーバーが指摘していることだが、現在のところ流動性は干上がっていない。また、しばらく干上がりそうにないと断言できる。紙幣増刷と財政赤字のドリームチーム「パウエル&イエレン」が指揮をとっているからだ。

QEインフィニティ(無制限の量的緩和)とMMT(現代貨幣理論)的なバラマキというバブル延命措置の賞味期限についてはさまざまな見方が出ている。悲観的な見方は「今年の5月から9月ごろ」まで、楽観的な見方では「あと3年くらいはバブルが続く」という2つの見方が代表的だ。

どうなるかは、金利(インフレ)次第である。この過剰流動性相場の終わりのシグナルはインフレだ。株価が暴落するのはインフレになったときである。インフレになれば、中央銀行は利下げも追加緩和もできないからだ。

【「この株価の長期上昇にトドメを刺しそうなものは?」――投資家から、よく尋ねられる質問である。「このような米国株の上昇は前代未聞でお手上げだ」と語っている専門家さえいると聞く。ご存じのように、私は最終的に超弱気である。現在世界中で横行している財政・金融介入によって、債務が前例のない規模に膨れ上がっているからだ。ただし、忘れないでほしい。2008年以降、私は株式空売りの提案を控えている。理由は簡単だ。金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇し得るからである。超インフレ期に株価がどう動いたか、1919~23年のワイマール共和国や1978~88年のメキシコを例に、すでに何度か説明した。とはいえ、金融インフレに積極的に関与するシステムは、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ。また、状態が急激に悪化している患者(経済)を延命させるため、追加的な資金注入をするたびに、前回よりも効き目があるよう、さらに異次元の投与をする必要にせまられる。この"必要"が最初に投与したときよりも市場構造を、さらに大きく歪めてしまうのだ】(マーク・ファーバー)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)