金利上昇と給付金バブルのせめぎあい

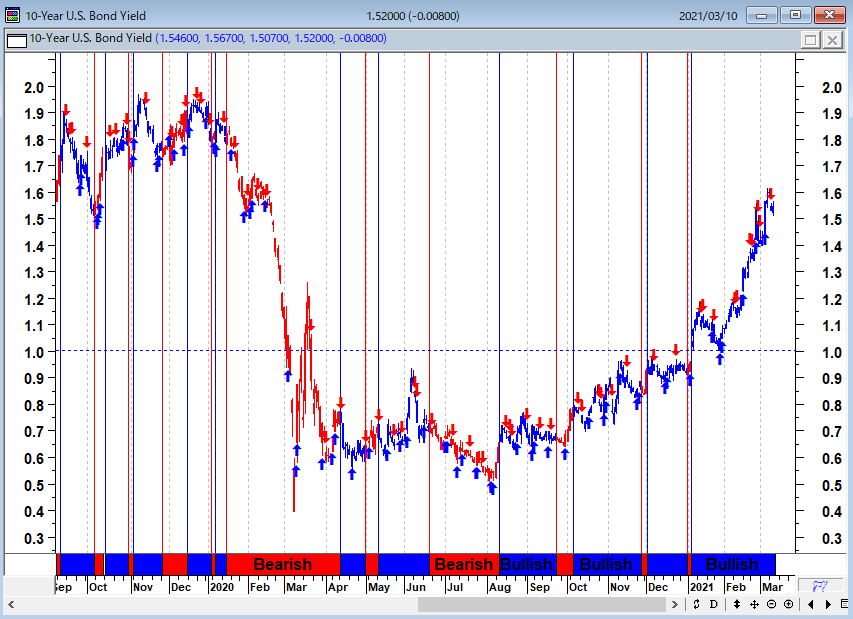

株式から債券へのシフトを招く転換点は米10年債利回り1.75%という観測があるなか、ファンド勢は金利の上昇に慎重になっている。21兆ドル(約2,280兆円)規模の米国債市場でも空売りが増えており、さまざまな資産クラスに重要な影響が及ぶ可能性がある。米長期金利2%到達なら、新興国の国債から大量に資金が流出するのではないかと言われている。

米10年国債金利(日足)

一方で、「そろそろ給付金バブル第2弾相場が始まるのではないか?」という期待感が株式市場にはある。バイデン米大統領の1兆9,000億ドル(約207兆円)規模の追加経済対策の下で米国民への直接給付が近く行われる見通しとなっているからだ。10日には追加経済対策が下院で可決されており、過去1年に政府が実施した3兆ドル超の対策に上積みされる。

第二弾の給付金バブルで、再度ロビンフッダー相場が到来するのだという。給付金バブル相場とは、「人々がコロナウイルス関連のロックダウンに飽きて、スポーツに賭けることができなかったので、投資や金融分析ではなくエンターテインメントの一形態として株式に賭けることになった」現象をいう。

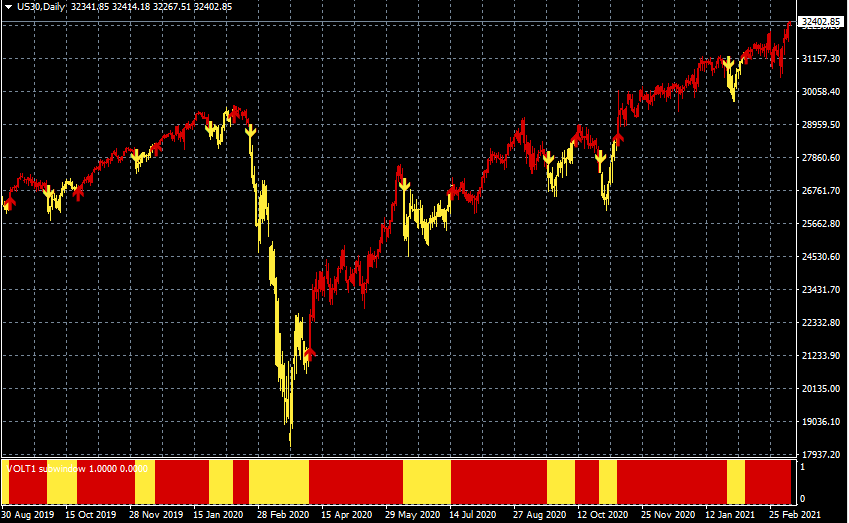

NYダウCFD(日足)

出所:楽天MT4・石原順インディケーター

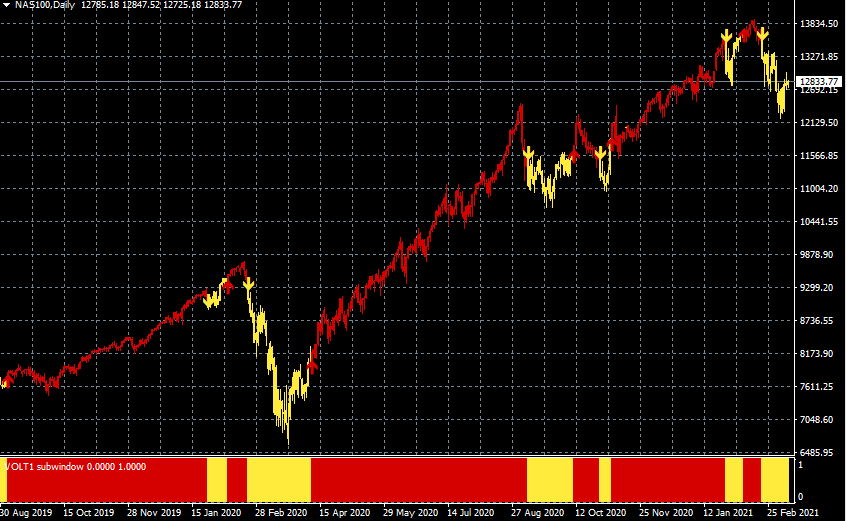

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

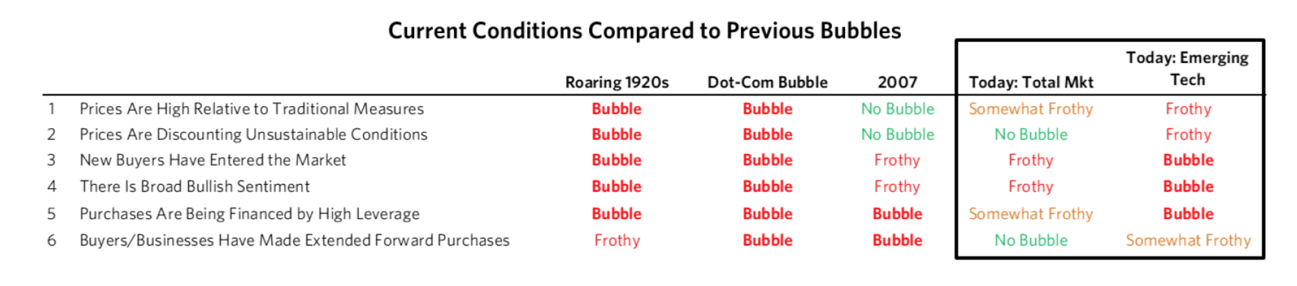

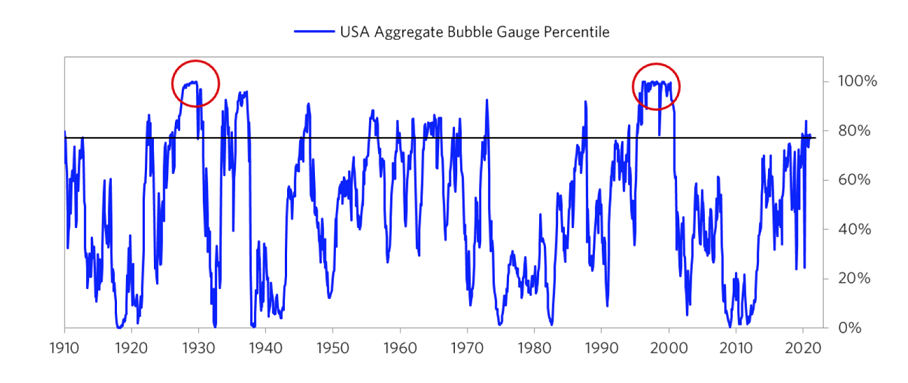

以下の表はレイ・ダリオが1910年までさかのぼって、現在の米国株式が過去と比較してどのような状況にあるかを示したものである。

過去のバブルと比べた現在の状況

株式全体を通じてみれば、3つ目と4つ目の指標に関して「フローシー(小さな泡立ち)」が確認される状態であり、その他についてはバブルとは言えない。ただし、銘柄ごとに非常に大きな差があり、極端なバブルに陥っている銘柄(特に新興テクノロジー企業)もあれば、そうでない銘柄もある。米国の上位1,000社のうち極端なバブルにある銘柄の割合は約5%で、その割合はテックバブルのピーク時の約半分だとしている。

米国のバブルゲージのパーセンタイル

1929年と2000年のバブルにおいては、この総合ゲージは100パーセンタイルを超えていたのに対し、現在の米国株式市場全体のバブル指数は77パーセンタイル前後であり、レイ・ダリオは米国株市場にはまだ上昇の余地はあると結論づけている。

「相場の大天井付近では、投資家は極めて楽観的となる。ここ1~2年のほとんどで値を上げたのをみているからだ。その間に目撃された反落は通常、短期的である。厳しい反落があったときでさえ、相場はすぐに戻し、さらに一段高となるのが常だ。大天井では、楽観主義者が王となり、投機家が暴れまわり、株価収益率が高くなり、流動性が干上がってしまう。そうなれば、金利のわずかな上昇をきっかけに弱気相場が引き起こされやすくなる」と、米著名投資家マーティン・ツバイクは述べた。

しかし、これはマーク・ファーバーが指摘していることだが、現在のところ流動性は干上がっていない。また、しばらく干上がりそうにないと断言できる。紙幣増刷と財政赤字のドリームチーム「パウエル&イエレン」が指揮をとっているからだ。

QEインフィニティ(無制限の量的緩和)とMMT(現代貨幣理論)的なバラマキというバブル延命措置の賞味期限についてはさまざまな見方が出ている。悲観的な見方は「今年の5月から9月ごろ」まで、楽観的な見方では「あと3年くらいはバブルが続く」という2つの見方が代表的だ。

どうなるかは、金利(インフレ)次第である。この過剰流動性相場の終わりのシグナルはインフレだ。株価が暴落するのはインフレになったときである。インフレになれば、中央銀行は利下げも追加緩和もできないからだ。

【「この株価の長期上昇にトドメを刺しそうなものは?」――投資家から、よく尋ねられる質問である。「このような米国株の上昇は前代未聞でお手上げだ」と語っている専門家さえいると聞く。ご存じのように、私は最終的に超弱気である。現在世界中で横行している財政・金融介入によって、債務が前例のない規模に膨れ上がっているからだ。ただし、忘れないでほしい。2008年以降、私は株式空売りの提案を控えている。理由は簡単だ。金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇し得るからである。超インフレ期に株価がどう動いたか、1919~23年のワイマール共和国や1978~88年のメキシコを例に、すでに何度か説明した。とはいえ、金融インフレに積極的に関与するシステムは、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ。また、状態が急激に悪化している患者(経済)を延命させるため、追加的な資金注入をするたびに、前回よりも効き目があるよう、さらに異次元の投与をする必要にせまられる。この"必要"が最初に投与したときよりも市場構造を、さらに大きく歪めてしまうのだ】(マーク・ファーバー)

米国債のビッグショートでドル/円が久々の大相場に…

米国債金利の上昇を受けて、「イケイケドンドン相場」となっているのがドル/円である。ドル/円は近年、最もトレンドの出にくい通貨の一つだが、直近の相場では美しいトレンド相場が展開されている。

ドル/円(60分足)

出所:楽天MT4・石原順インディケーター

ドル/円(4時間足)

出所:楽天MT4・石原順インディケーター

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

最近、ドル/円は行き過ぎではないかとの照会が多いが、ドルが本当に強いかどうかは4月以降の動きを見ていればわかる。年初のセミナーからご案内しているように3月いっぱいまでのドル高相場は、シーズナルからは既定路線である。

ドルインデックス先物のシーズナリーチャート(過去20年の平均)

出所:エクイティクロック

ノムラ・インターナショナルのジョーダン・ロチェスター氏らストラテジストは、「ドル相場は短期的にはそれほど下げないと予想されるが、米国債利回りが安定する過程で、今年4~6月(第2四半期)に下落する可能性がある」(3月11日 ブルームバーグ 「ドル安への反転「時間の問題」、米長期金利の安定に伴い-ノムラ」)と、指摘している。

サクソ銀行の為替戦略責任者を務めるジョン・ハーディ氏は、「円安の速度は行き過ぎ、速過ぎとなり、必然的にどこかで壁にぶつかるだろう」との見方を示し、「資産市場がひどく落ち込み最終的に債券買いを引き起こした場合、全てのクロス円絡みの巻き戻しは劇的なものになるだろう」(3月5日 ブルームバーグ「どこまで行くドル・円相場、約3年ぶり高値か-限界近いとの見方も」)と語っている。

大きく上げたドル/円、クロス円相場だが、長い目で見ると、株の下落(=金利低下)が大きな落とし穴になりそうだ。

豪ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ポンド/円(日足)

出所:楽天MT4・石原順インディケーター

忍び寄るインフレの影

長期停滞経済の中で、「インフレになどなるものか?」という観測が多い。しかし、ようやく米国の経済統計の中ではっきりと見られるようになってきた。直近では、ニューヨーク連銀のエンパイアステート調査の物価データ、労働統計局の経済全体の生産者物価データ、そしてマークイットPMI(購買担当者景気指数)の物価データが発表されているが、いずれも大きな上昇を記録し、市場の予想を大きく上回る結果となった。

マークイットPMIの物価データ

コアとなる生産者価格(食品、エネルギー、貿易を除く価格)は前年比2%の上昇を記録

エンパイアステートの製造業調査では、支払価格は10年ぶりの高値を記録し、受取物価は9年ぶりの高値を記録

今後はインフレ指標の推移に耳目が集まることになろう。インフレは、債券利回りの水準を通じて直接資産価格に影響を与え、売上や収益にもたらすボラティリティの増加を通じて間接的に影響を与える。資産のデュレーションが長ければ長いほど、インフレの結果として資産価格に与える影響は大きくなる。

「重要なのは真のリスクを理解し、きちんと管理することである。リスクが大きすぎるのであれば、ポジションを小さくせよ」 (ペリー・カウフマン)

3月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

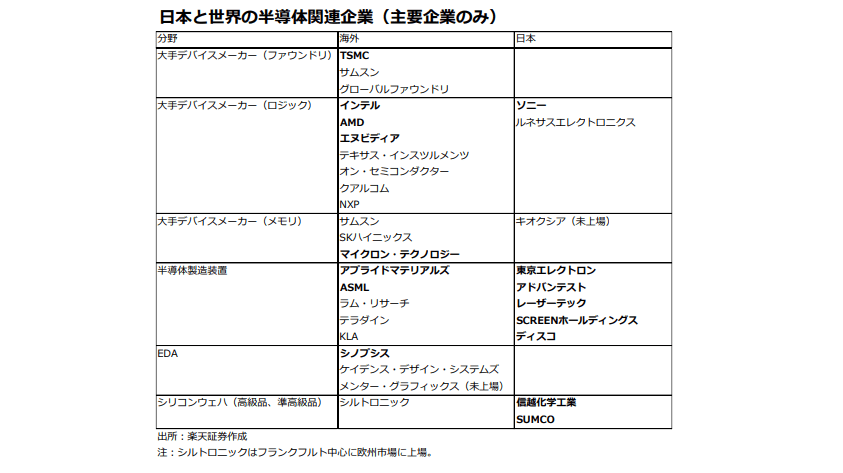

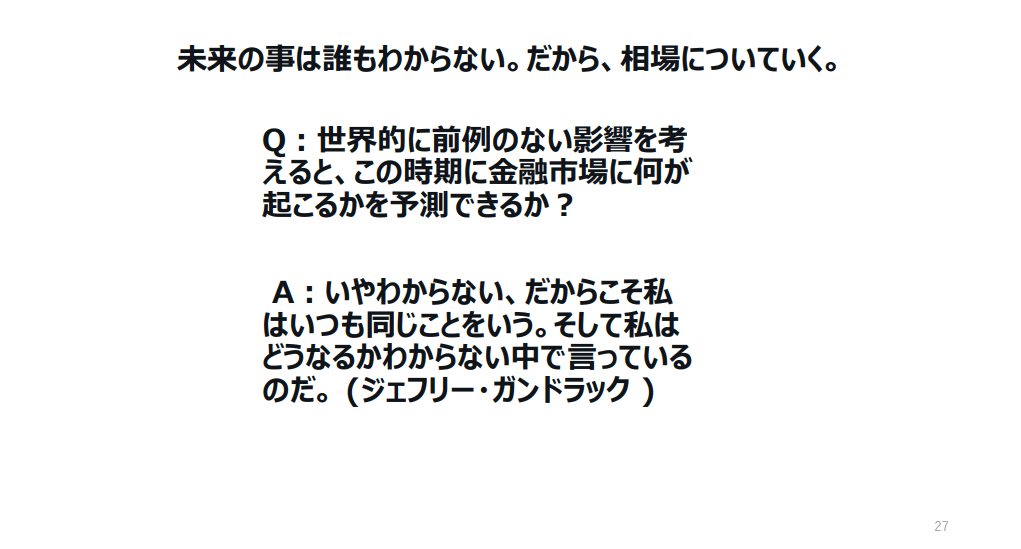

3月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「アメリカ上場の半導体関連株に注目!」・「未来の事は誰もわからない。だから、相場についていく」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

3月10日:楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。