![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

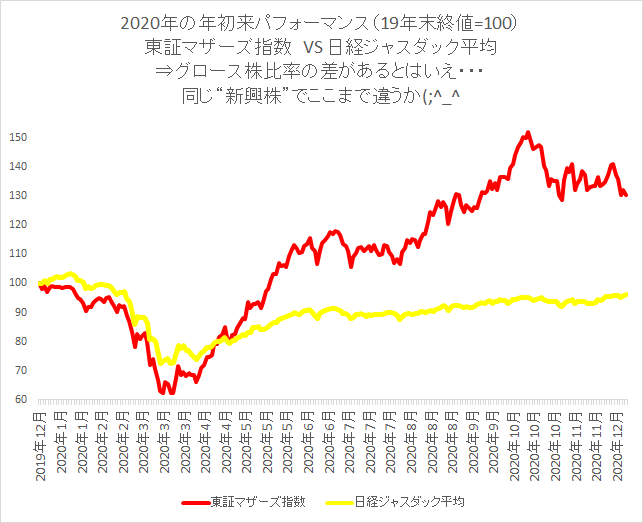

あり得る予測2:“ジャスダック下克上”の1年になる!

プロ野球になぞらえて、「人気のマザーズ、実力のジャスダック」とか言われますが、そういうところありますよね、実際のところ。2020年の株式市場は、コロナをきっかけに株の売買をする人が急増しました。個人投資家の比率が増えると、短い時間で稼ごうとする心理が強くマーケットにも反映されます。ちょうど、コロナによる“ニューノーマル”に関連する企業が多かったこともあって、マザーズ株に短期マネーは殺到。

コロナ前株価を真っ先に取り戻したマザーズ指数は、10月には年初来パフォーマンスで+52%まで上昇。コロナがなかったら起き得なかったゲームチェンジぶりでしたが、一方の日経ジャスダック平均はいまだに年初来マイナス推移…。同じ新興株で“この差って何ですか?”状態の1年でした。

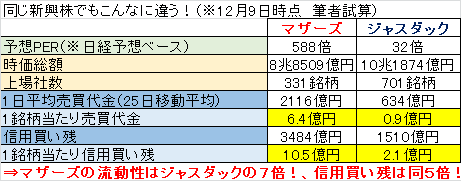

同じ新興株の市場ということで、それぞれをこういう風に比べてみました。

予想PER(株価収益率)は、バイオベンチャーなど赤字企業の比率が高い関係で、マザーズは588倍なんてとっぴな数値が付いています。とはいえ、ジャスダックは32倍ですので、バリュエーション格差は非常に大きいです。“マザーズ”というだけで、プレミアムが付いているのは間違いありません。

そのプレミアムを正当化するのが、流動性になります。流動性が高いということは、換金力が高いということ。これは株式投資にとって非常に重要な要素です。この流動性の差は、1銘柄当たりの1日の売買代金を計算してみるとよくわかります。マザーズ銘柄の場合、1銘柄当たりの1日の売買代金は「6.4億円」です。一方、ジャスダックは「0.9億円」。売買代金=流動性ですので、マザーズの流動性はジャスダックの7倍! といえます。

似たような業態でマザーズにA、ジャスダックにBという会社があった場合、マザーズのAという会社を売買する人のほうが多い…それがマザーズ人気ということですね。信用買い残も人気のバロメーター(ただし、買ったけど値下がりして塩漬けになっている分の量ともいえますが…)。これも1銘柄当たりで計算してみると、マザーズが10.5億円で、ジャスダックの2.1億円の5倍です。

ただし…2021年のどこかで、確実に話題になるニュースがあります。それが、東証が進めてきた「市場区分の見直し」です。スケジュールは決まっていて、2022年4月に市場が3つ(今は東証1部、2部、ジャスダック、マザーズ)となります。新たに創設されるのは、仮称としてプライム市場、スタンダード市場、グロース市場。流通する株式の時価総額が小さい多くのマザーズ&ジャスダック銘柄は、“グロース市場”に分類されると見られます。

ということは…マザーズとジャスダックという概念自体が終わるということ。言い換えるなら、2021年はマザーズのラストイヤー、ジャスダックのラストイヤー。ということは、「マザーズだから」という理由で付いてきたプレミアムは少し待てば消えるということです。ちょっと待てば、マザーズもジャスダックも同じ扱いになるわけですから。これが視界に入る2021年に想像されることは、人気の分だけ割高だったマザーズがジャスダックに近付くか、割安だったジャスダックがマザーズに近付くか、その両方か…。似たような事業を展開するのに、大きく割り負けていたジャスダックのネット関連株などが、マザーズの類似企業にバリュエーション的に急接近! これあり得ますよね⁉

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)