来年の予測というのは難しいですよね、明日の予測も難しいですし…。例えば、来年のマザーズの3大予測! と題して

| 来年のマザーズの3大予測! | ||

|---|---|---|

| 1 | マザーズ銘柄の増殖が加速、マザーズ指数が大人しくなる! | |

| 2 | “ジャスダック下克上”の1年になる! | |

| 3 | 日銀ETF買いのテーパリングショック!そのとき新興株は…無風w | |

マーケットの中で話題になる可能性が高いことを挙げてみます。新興株市場への影響に絡めて、“2021年のあり得る予測”をやってみます!

あり得る予測1:マザーズ銘柄の増殖が加速、マザーズ指数が大人しくなる!

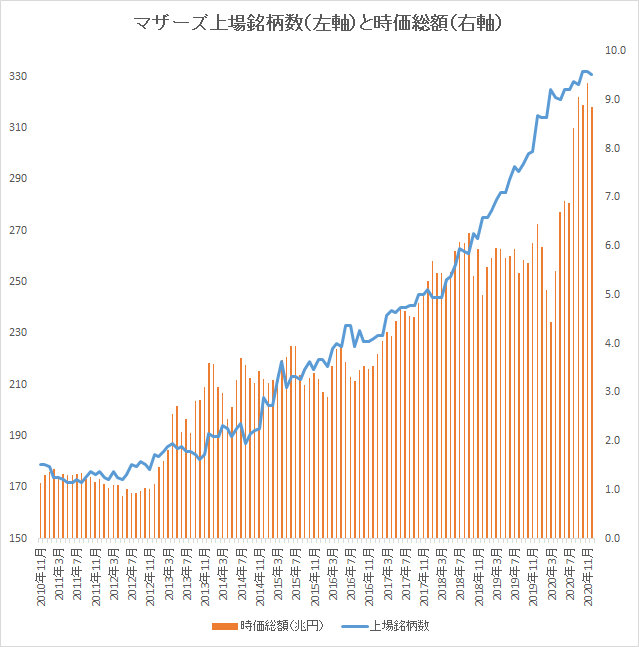

今、マザーズの上場銘柄数がどのくらいかご存じですか?

過去10年のマザーズ上場社数の推移を示してみました。ものすごい増えてるんですね、マザーズ銘柄。12月9日時点で331社ありますが、12月15日に新日本製薬が東証1部へ昇格すると見られるため1社減少。一方で、12月27日に東証1部からハイアス・アンド・カンパニーが降格してくるため1社増加。そして、12月15日以降に東証マザーズへ19社上場予定ですので、19社増加。2020年の年末時点の上場社数は350社になります。これ過去最高です。

2020年は、年間で26社が東証1部に昇格しました。ミクシィも東証1部へ行ってしまいましたよね…。マザーズは優良銘柄が消えていく特殊な市場。東証1部でトヨタやソニーが消えることはないですよね(まさかのNTTドコモが消えましたが(^^;)ただ、それでも社数が過去10年でほぼ倍増したのは、それ以上にマザーズにやって来るIPO社数のほうが多いため。往く株・来る株…その差引で過去10年では「年間18社平均の純増ペース」で社数を増やしてきました。

ただ、2021年は、往く株(東証1部昇格企業)が激減します。これ、間違いない事実。というのが、2020年11月の申請分から、東証1部への昇格条件が変更されたため。これまで、“ザル”とも言われてきたのが「時価総額基準」でした。同じ新興株市場でも、ジャスダックは時価総額250億円以上なのに、マザーズは40億円でOK(東証2部も)でした。これが、ジャスダックと同じ250億円に統一されています。

さて、どうなるか? …よほど株価が急騰することがない限り、東証1部の金看板を手に入れることは無理なマザーズ企業ばかりになります(※ただし、10月末までに申請している会社は、緩い旧基準が適用される)。ちなみに、12月9日時点で時価総額40億円以上のマザーズ銘柄は261銘柄あります。旧「時価総額基準」なら、マザーズ銘柄の8割がクリアします。それが、250億円以上になると、76銘柄に減少。ここに、株主数や流通株式数、純資産の額、利益の額など定量的条件を加味すれば、昇格可能な企業数はMAXで20社弱と見られます。

往く株が激減、そして来る株(IPO数)が例年通りなら、2021年にマザーズ銘柄数は400社超えがあり得ます。だからどうした? でいえば、指数構成銘柄が400社程度というのは、かなりの分散効果が働きます。日経平均でも225銘柄、JPX日経400が400銘柄ですね。ハイボラ指数として知られる東証マザーズ指数が、個別銘柄の指数ウエイトの分散効果で、過去とは比べ物にならないほど“大人しくなる”…そんな予測が立ちます。これまでが暴れ馬過ぎただけですが、マザーズ指数が大人しくなるのは、ちょっと寂しいですね。

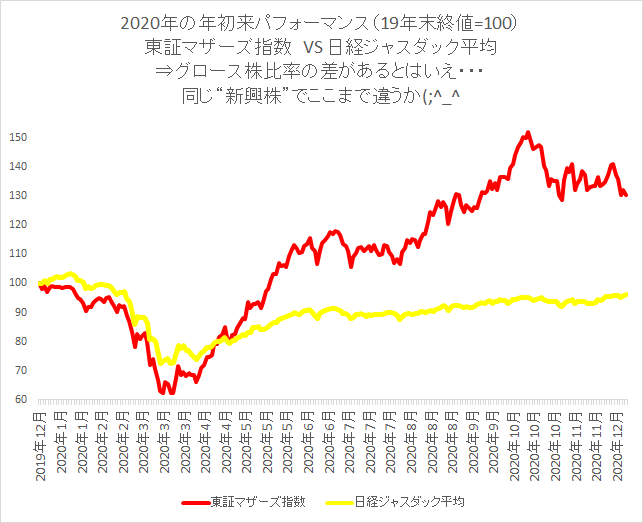

あり得る予測2:“ジャスダック下克上”の1年になる!

プロ野球になぞらえて、「人気のマザーズ、実力のジャスダック」とか言われますが、そういうところありますよね、実際のところ。2020年の株式市場は、コロナをきっかけに株の売買をする人が急増しました。個人投資家の比率が増えると、短い時間で稼ごうとする心理が強くマーケットにも反映されます。ちょうど、コロナによる“ニューノーマル”に関連する企業が多かったこともあって、マザーズ株に短期マネーは殺到。

コロナ前株価を真っ先に取り戻したマザーズ指数は、10月には年初来パフォーマンスで+52%まで上昇。コロナがなかったら起き得なかったゲームチェンジぶりでしたが、一方の日経ジャスダック平均はいまだに年初来マイナス推移…。同じ新興株で“この差って何ですか?”状態の1年でした。

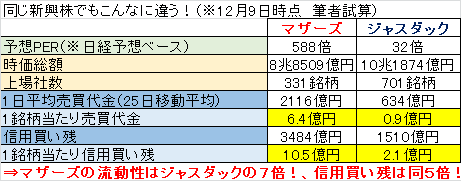

同じ新興株の市場ということで、それぞれをこういう風に比べてみました。

予想PER(株価収益率)は、バイオベンチャーなど赤字企業の比率が高い関係で、マザーズは588倍なんてとっぴな数値が付いています。とはいえ、ジャスダックは32倍ですので、バリュエーション格差は非常に大きいです。“マザーズ”というだけで、プレミアムが付いているのは間違いありません。

そのプレミアムを正当化するのが、流動性になります。流動性が高いということは、換金力が高いということ。これは株式投資にとって非常に重要な要素です。この流動性の差は、1銘柄当たりの1日の売買代金を計算してみるとよくわかります。マザーズ銘柄の場合、1銘柄当たりの1日の売買代金は「6.4億円」です。一方、ジャスダックは「0.9億円」。売買代金=流動性ですので、マザーズの流動性はジャスダックの7倍! といえます。

似たような業態でマザーズにA、ジャスダックにBという会社があった場合、マザーズのAという会社を売買する人のほうが多い…それがマザーズ人気ということですね。信用買い残も人気のバロメーター(ただし、買ったけど値下がりして塩漬けになっている分の量ともいえますが…)。これも1銘柄当たりで計算してみると、マザーズが10.5億円で、ジャスダックの2.1億円の5倍です。

ただし…2021年のどこかで、確実に話題になるニュースがあります。それが、東証が進めてきた「市場区分の見直し」です。スケジュールは決まっていて、2022年4月に市場が3つ(今は東証1部、2部、ジャスダック、マザーズ)となります。新たに創設されるのは、仮称としてプライム市場、スタンダード市場、グロース市場。流通する株式の時価総額が小さい多くのマザーズ&ジャスダック銘柄は、“グロース市場”に分類されると見られます。

ということは…マザーズとジャスダックという概念自体が終わるということ。言い換えるなら、2021年はマザーズのラストイヤー、ジャスダックのラストイヤー。ということは、「マザーズだから」という理由で付いてきたプレミアムは少し待てば消えるということです。ちょっと待てば、マザーズもジャスダックも同じ扱いになるわけですから。これが視界に入る2021年に想像されることは、人気の分だけ割高だったマザーズがジャスダックに近付くか、割安だったジャスダックがマザーズに近付くか、その両方か…。似たような事業を展開するのに、大きく割り負けていたジャスダックのネット関連株などが、マザーズの類似企業にバリュエーション的に急接近! これあり得ますよね⁉

あり得る予測3:日銀ETF買いのテーパリングショック!そのとき新興株は…無風w

ここ数年(2020年も当然)、日本株の最大の買い手だったのは日本銀行(のETF買い)でした。前場にTOPIX(東証株価指数)が一定レート下落すると、後場に中央銀行によるETF買いが入るという特殊な日本株市場。そもそもの目的は物価上昇でしたが(ほぼ効果なしは実証済みですが)、引くに引けない状態のまま、年間の買い入れ枠だけ膨張(当面12兆円としていますが、原則は6兆円の“買い越し要因”)しています。

そんな、黒田日銀総裁の就任からでいえば、8年近く続いている日銀ETF買いですが…コロナ禍で日経平均株価は29年ぶり高値を付けました。市場を歪めているとの批判も多いなか、いつ引くか? 引かないまでも、買入枠の縮小など出口に向けた議論は出てきてもおかしくありません。なんといっても日経平均が29年ぶり高値なんですから、ここで出口考えないでいつ考えるの? じゃないでしょうか?

買入枠の縮小が議論されているというような報道とか、実際に縮小を決定するといった会合結果が出た場合…日経平均株価、TOPIXは短期的に相当なネガティブ反応を示すと思います。個別株でいえば、ETF買いを通じて、大きく株価が上がったとよく記事になっているアパレル会社の株など初期反応が強く出るでしょう(下方向で)。ただし、例えば買入枠を6兆円から3兆円に減らしたとすれば瞬間急落するでしょうが、しばらくすれば「でも3兆円も買うわけだし」ってな解釈が広がって、またリバウンドするでしょうが…。

これ、大いにあり得る予測ですが、このとき新興株は? 日経平均が急落した場合は、さすがに短期的には連動してしまう可能性があります。ただし、理屈的には、影響ほぼゼロ! もしかしたら、資金避難先で新興株が買われる可能性もあると思います。

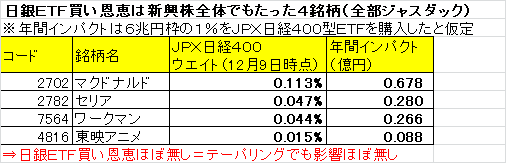

その理屈を、簡単に紹介しておきます。影響ほぼゼロというのはこういうことです。今、日銀がETFを買うとき、TOPIX型のETFを7割、日経平均型のETFを3割くらいの配分で買っています。ただ、厳密にいえば、JPX日経400型のETFも1%程度含まれています。新興株は東証1部銘柄ではないわけで、TOPIXと日経平均の構成銘柄は当然ゼロ。ただ、JPX日経400に採用されている銘柄が「4銘柄」あります。

マクドナルド、セリア、ワークマン、東映アニメの4銘柄が入っていますが、なんといっても、指数ウエイトが超低い(というか、ほぼ空気)。仮に年間6兆円買う枠のなかで、JPX日経400型のETFを600億円買ったとしましょう。それによって、年間どれくらいの買いインパクトが発生したかを計算すると…一番ウエイトの高いマクドナルドでも6,780万円の買いインパクト。1日の売買代金が30億円以上ありますので、全く影響無し。4社全部合わせても1.3億円で、新興株の受けてきた日銀ETF買い恩恵はこれが全て。テーパリングしても新興株には“無風”、これは頼もしい話だと思います。

(最後に)

この“あり得る予測”から言えるのは、2021年の狙い目は新興株でも「ジャスダック」。マザーズに類似会社が多い銘柄でいえば、EC関連株とかネット系。あとは、ワクチン普及でバリュー株のリバーサルが起きるとすれば、ジャスダックには低PBR(株価純資産倍率)のバリュー株も多いですしね。

ただし、マーケットは人間が作るもの。大好きだったマザーズのラストイヤー! マザーズ銘柄でラスト勝負! な人ばかりで、結局マザーズが人気でした…みたいな展開のほうが現実的かもですが(笑)今年も何度となく思いましたが、株って難しいですね。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。