![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

親の老後の対応は?

次に将来の両親の暮らしの心配ですが、経済的には、生活費や介護費用が足りなくなった場合を心配することになります。これは今から心配し過ぎても仕方がないのと、自分で完全にコントロールできないことと割り切り、その中でできることをはっきりさせてみましょう。ご両親が、いつまでも元気に健康に暮らしてくれるようにお願い&フォローしつつ、いくらまでの援助をすべきかを考え、いざとなったときにその援助ができるよう、自分の家計をしっかりさせることに集中しましょう。

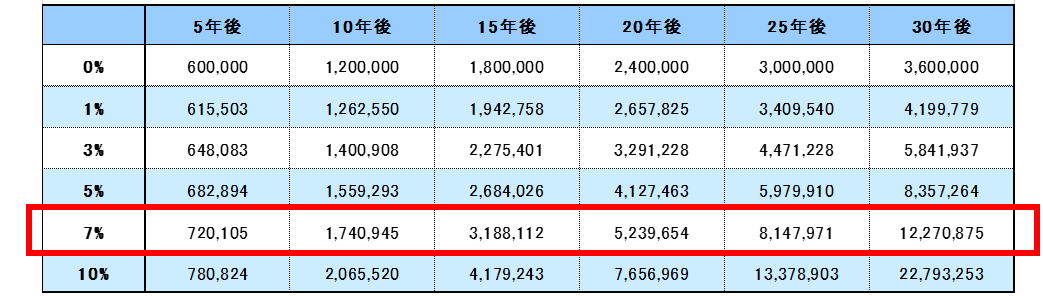

老後資金の備えは「30年後の自分に1,000万円プレゼント」プラン?

そして、大本命である自分たちの老後資金が足りるかどうかについて。

将来の漠然とした不安を解消するためには、「こうすれば解決に向けて、1歩、2歩前進できる」という、ささやかな作戦を実践することが効果的です。

人生100年時代となった今、子育て世代の30代は体力があり、新しいことにもチャレンジできる力があることと、時間という資産がたっぷりあることが強みです。その時間を活用して、まずは「30年後の自分に余裕資金1,000万円をプレゼントする」という作戦を実行してみませんか?

物価や日本経済がどうなっていても資産価値を目減りさせず、未来の自分のために資産形成するためには、実は資産運用がピッタリの方法です。たとえば今から毎月1万円を積み立てて、平均運用利回り7%で30年間運用し続けると、約1,200万円を作れる計算になります(図表参照)。

毎月1万円を積み立てながら複利運用した場合の資産額

過去の実績から見ると「7%」というのは、国内外の株式中心の投資信託で運用した場合、実現する可能性が高い利回りです。実際にこのようにうまくいくとは限りませんが、まずは始めないことには成果を得ることもできません。「今は1万円も積み立てられない…」ということでしたら、月々1,000円や3,000円でもOKなのです。はじめは小さくても、アクションを起こすことが自信につながり、希望の未来を引き寄せる呼び水になるものです。お子さんがもう少し大きくなれば、ママが働くことで家計収入を増やせるため、そこから本格的に資産形成を考えていっても良いですね。

30年以上先のお金の心配で、お子さんが一番かわいい時期に不安を抱えて過ごすのはもったいない! ぜひポジティブに、「時間」という財産の活用から考えてみてくださいね。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)