![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

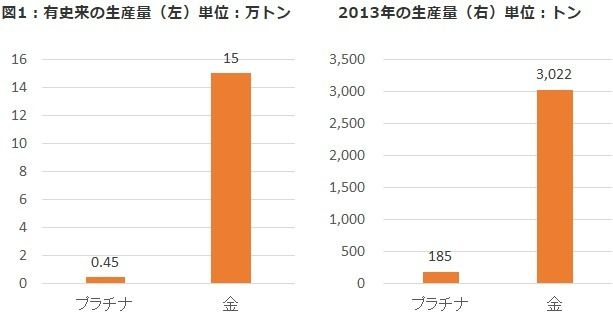

今はプラチナ(白金)が金(ゴールド)より安い「逆転」状態

「逆転」とは、「通常」と考えられていた状態の逆になる、ということを指している。

「通常」とは、プラチナ価格が金価格よりも高い(プラチナ>金)状況

「逆転」とは、プラチナ価格が金価格よりも安い(プラチナ<金)状況

プラチナ価格が金価格よりも高いのが「通常」する理由は、プラチナの供給量・生産量が金よりも少なく「プラチナが金よりも希少である」ことが背景である。

図2:プラチナ・金価格(上段)単位:円/グラム 価格差(下段)単位:円/グラム

出所:ブルームバーグより筆者作成

月間終値ベースでの集計では、この約20年間、90%以上の割合でプラチナが高かったことがわかる。このことは上記の「プラチナ>金」が「通常」であることを示していると言えよう。

「逆転」の理由はプラチナの下落と底堅い金の価格推移

- プラチナの状況

供給増・需要減で需給は緩和傾向→価格は弱含み

排ガス触媒消費の4割を占める欧州の需要不振

通貨安を背景に南アフリカからの供給増観測

- 金の状況

買いが堅調 需給は引き締まる方向→金価格は底堅く推移

ルーブル安でロシア、ギリシャ不安で欧州の買い。

大口投機家の動向は売りだが、中印・中央銀行が買い支え。

上記の状況より、プラチナと金の価格の関係が「逆転」したものと思われる。

行き過ぎのレベルに差し掛かった「逆転」状態。今後は徐々に「通常」へ戻ることを想定

歴史的にも、プラチナ<金という逆転状態になった際はほどなくしてプラチナ>金という通常の状態に戻っている。

現在の逆転の度合は過去の状況と照らし合わせてどのようなものなのかを「過去と比較した現在の位置」「価格差のテクニカル分析」で見てみたい。

過去と比較した現在の位置

図3:プラチナ・金価格(上段)単位:円/グラム 価格差(下段)単位:円/グラム

出所:ブルームバーグより筆者作成

現在は、プラチナ4,323円 金4,743円(2015年6月19日夜間取引終了時)として、「420円」逆転している。

この約30年間での「逆転」時の度合を見てみたい。

- 1985年前後の約370円

- 1991年前後の約60円

- 2011年~2012年の約500円

- 現在 約420円

現在の「逆転度」は過去最大級といっても過言ではないだろう。

価格差のテクニカル分析

図4:価格差のテクニカル分析 上段:価格差(プラチナ-金)下段:RSI

出所:楽天証券提供チャート分析ツール「Futures Analyst」より

価格差(プラチナ-金)を、売られ過ぎ・買われ過ぎといった過熱感の目安となるRSIで見た場合、売られ過ぎ(逆転度の行き過ぎ)の状況であることがわかる。

現在、価格差のRSIは30近辺であるが、過去このレベルに達した後、価格差が縮小、実際の価格はプラチナ>金という「通常」の状態の方向へ推移していった。

見え始めているプラチナ単体での上昇の兆候

プラチナと金の価格の関係が逆転していることは、当然のことながら、投資の種類を問わず起きている事象である。

現物あるいは先物価格に連動するように設計されているETF、将来の一定期間後に現物を受け取ることができる前提で取引が行われている先物、これらはいずれも「現物」が大元になっているためである。

投資種類別のプラチナの動向

図5: 現物 楽天証券「金・プラチナ取引」プラチナチャート 単位:円/グラム

出所:楽天証券のウェブブラウザ取引画面より

図6: ETF 純プラチナ上場信託 (1541) 単位:円

出所:楽天証券のウェブブラウザ取引画面より

図7: 先物 東京商品取引所 プラチナ先物(期先) 単位:円/グラム

出所:楽天証券の商品先物取引ツール「Formula」より

現物・ETF・先物、いずれも現在の値位置が過去に価格が反発するきっかけとなった値位置であることがわかる。

また、取引所で取引されているETF・先物については「出来高」が確認できるが、国内外のETF・先物において、現在の値位置で出来高が増加している。

このことは、現在の値位置が国内のETF・先物それぞれの値位置にいたった時、値ごろ感(割安感)から売買が増加したことがうかがえる。

現物価格においても、過去に価格が現在の水準から反発していることより、現在も今の水準に割安感を感じ買いが増加しているものと思われる。

金との比較、プラチナ単体、両面の割安感からプラチナ上昇か?目安は現在比プラス400円超。

「逆転度の行き過ぎ感」「プラチナ単体での割安感」について触れたが、どのように今後、プラチナ価格が推移すると考えられるのだろうか?

「逆転」が「通常」に戻る過程に一つのアイディアを見出すことができよう。

「通常」と仮定している「プラチナ>金」の状況へ戻るためのプロセスは合計5種類が考えられる。

図8:2011年以降のプラチナと金の価格差 単位:円/グラム

出所:ブルームバーグバーグより筆者作成

- プラチナ上昇・金上昇(ただし上昇幅はプラチナ>金)

- プラチナ上昇・金横ばい

- プラチナ上昇・金下落

- プラチナ下落・金下落(ただし下落幅はプラチナ<金)

- プラチナ横ばい・金下落

上述のとおり足元の金の状況は強弱の材料が入り混じりながら底堅い状況であると考えられるたこと、および、白金単体で割安感が出始めていることより、「逆転」が「通常」に向かうプロセスとしては①および②が想定されよう。

プラチナ価格上昇・金価格すくなくとも横ばいというプロセスを経て、「逆転」現象は「通常」へ戻る(図8の値が0(ゼロ)以上に向かう)とする仮説である。

金価格が横ばいであった場合、(「逆転」が「通常」に戻るためには)プラチナ価格は現在の金価格までの上昇が求められる。(プロセス②)

このプロセスに基づけば、現在の金価格は4,743円近辺であることから、現在のプラチナ価格4,323円との差である420円程度が今後想定される上昇幅であると考えることができよう。金が上昇した場合、プラチナ価格の想定される上昇幅は、現在の価格差+金価格の上昇分となる。(プロセス①)

また、仮に金価格が下落した場合は、(プラチナ価格上昇が想定どおりであった場合)想定されるプラチナ価格の上昇幅は小さくなる。

「逆転」が「通常」へ向かうことは、プラチナへの投資が可能な現物・ETF・先物の共通のテーマ

異なる投資手段にであっても着目するのは「プラチナ」および「金」という共通の銘柄である。

この2つの銘柄の「逆転」現象が「通常」な状況に向かうプロセスは、異なる3つの投資手法における共通のメリットになり、投資趣向が異なる投資家の皆様にも幅広く役立てていただけるテーマであると考える。

本レポートが皆様のお役にたてば幸いである。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)