![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国の基軸通貨特権ははたして今後も続くのか?

1カ月前に中国銀行保険監督管理委員会のGuo Shuqing委員長が米ドルに対して強い警告を発した。

その内容は以下のとおりである。

- FRBは世界の事実上の中央銀行である。その政策が波及効果を考慮せずに自国経済を対象とするとき、FRBが「ドルと米国の信用を過剰に奪い取る可能性が非常に高い」

- パンデミックは長期間続く可能性があり、各国は影響が薄れたままこの問題に資金を投じ続けている。「もう一度考えて、将来のためにある程度の政策的余裕を持っておくことを勧める。」

- 無料のランチはない。インフレに注意しよう。

- 金融市場は実体経済から切り離されており、このような歪みは「前例がない」。政策の撤退が始まると「本当に苦しい」ことになるだろう。

「国内の借金は借金ではないが、国外の借金は借金だ。と言う人がいる。米国にとっては、対外債務であっても借金ではない。これは過去にもかなり長い間そうだったが、果たして今後も続くのだろうか?」と、中国銀行保険監督管理委員会は警鐘を鳴らしている。

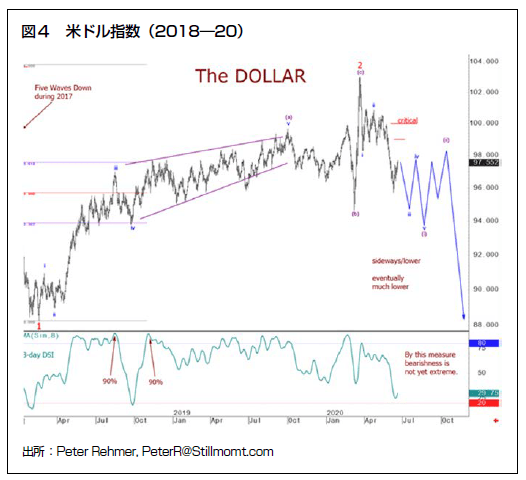

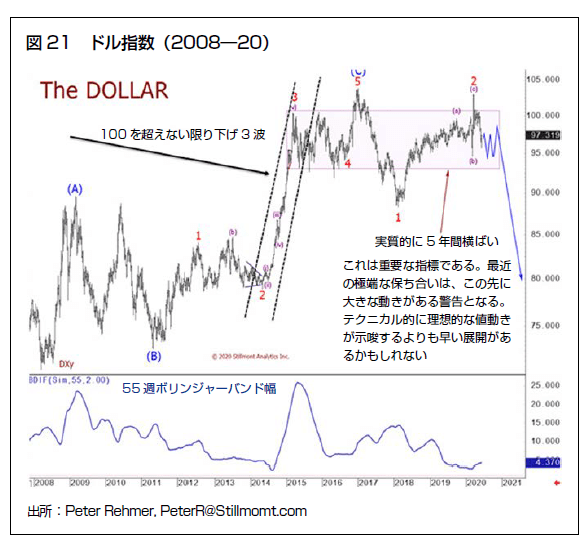

過去のレポートやセミナーでマーク・ファーバー博士のドルインデックスの分析を取り上げた。過去5年間、米ドルは比較的狭い範囲で推移してきたが、今、静かにドルの下離れが始まっているのではないだろうか?

ドルインデックス(2018~2020年)

出所:マーク・ファーバー博士の月刊マーケットレポート(パンローリング)

ドルインデックス(2008~2020年)

出所:マーク・ファーバー博士の月刊マーケットレポート(パンローリング)

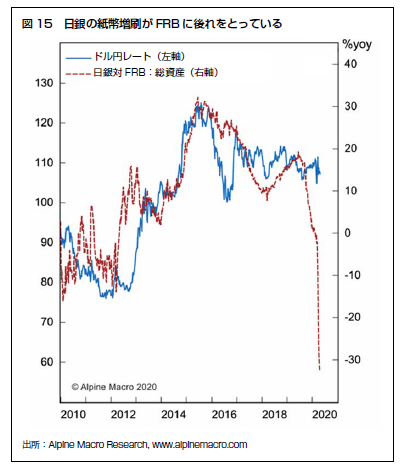

日本銀行の紙幣増刷が無限大介入のFRBに後れを取っている。ずっとレンジ相場が続いているドル/円相場だが、中期的に円高・ドル安になる可能性が高まっている。

日銀の紙幣増刷が無限大介入のFRBに後れを取っている

出所:マーク・ファーバー博士の月刊マーケットレポート(パンローリング)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)