![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

FRBの行動はその避けられない末路を一時的に止めただけだ…

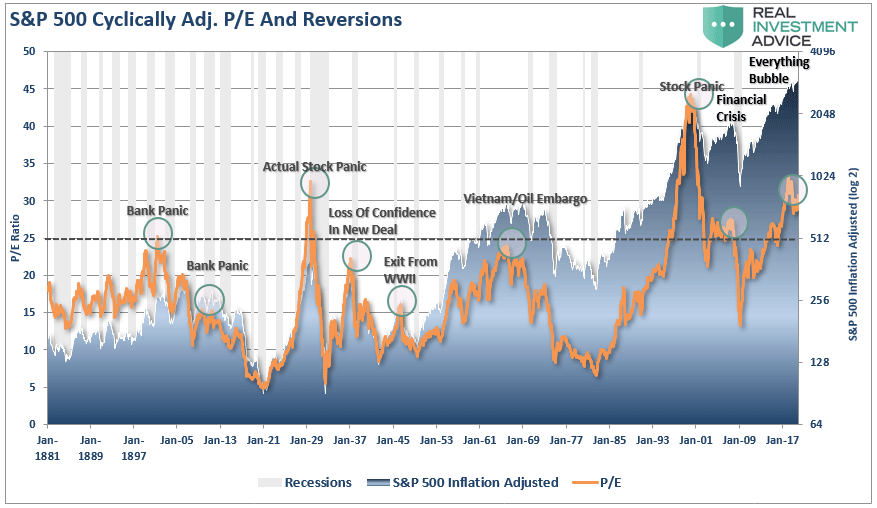

以下は6月26日のゼロヘッジの記事「The Fourth Bubble - Instability & The Problem Of Debt(第4のバブルー不確実性と債務の問題)に載っていたチャートである。

バブルは、バリュエーションとファンダメンタルズがそうでないと主張する場合でも発生する可能性がある。下のグラフは、1871年まで遡るS&P500の長期評価だ。

1871年から2020年までのS&P500の推移とバブルの崩壊

出所:ゼロヘッジ

出所:ゼロヘッジ1929年、2000年、および2007年を除いて、その他主要な市場の暴落のすべては、現在よりも低いレベルのバリュエーションで発生したことに注意して欲しい。市場の暴落はバリュエーションのレベルとは無関係の結果だ。流動性の問題、政府の行動、金融政策の誤り、景気後退、インフレの急上昇、さらには「パンデミック」など。

市場の暴落は、「心理的に」駆動される需給の不均衡だ。これはファンダメンタルズとは何の関係もない。 それは厳密には心理的なパニックであり、最終的には市場のファンダメンタルズの急激な切り下げによって反映される。

それが3月に始まったものだ。FRB(米連邦準備制度理事会)の行動は、その避けられない末路を一時的に止めただけだ。

出所:ゼロヘッジ「第4のバブルー不確実性と債務の問題」

経済システムでは、当局の目標が特定リスクの制御にある場合、制御されたリスクは集積し、いつの日かシステム全体に波及する巨大なリスクとなって再び現れるだろう。今回のコロナウイルス騒動もそうだが、人生や相場で成功する秘訣、それは「まさか」という機会が訪れたときのため、万全の備えをしておくことだ。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)