![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

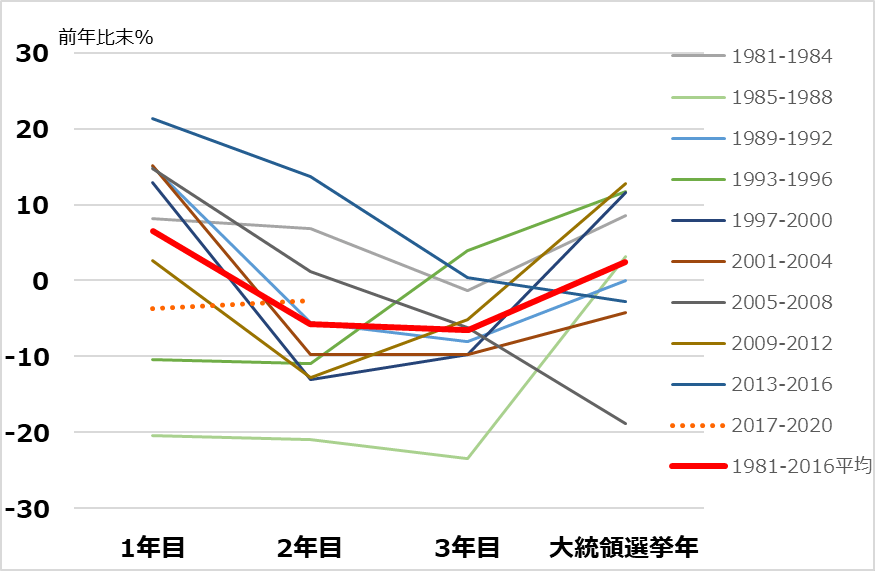

米大統領の政策配分の時間軸

トランプ大統領のアクションは、唐突で場当たり的な印象を受けるかもしれません。しかし、どうも彼なりの筋道があると、次の点から判断されます。

(1)2016年の前回の大統領選挙戦での公約をきちんと果たそうとしていること

(2)支持率が高いときに対中関税などの強硬策を発動すること

(3)株価が動揺して政権支持率が下がると、対中強硬姿勢の緩和など市場を安堵(ど)させる対応を見せること

米国の歴代大統領は第1期目の就任後、4年後の選挙で再選されることを目指して、政策配分することが知られています。有利とされる現職大統領が再選しなかったのは、選挙前に景気を悪化させたケースにほぼ限られます。このため、大統領は就任1年目に公約実現への準備をし、2年目にそれを具体化させ、3~4年目に景気や株価が堅調になるよう政策配分するのです。

図2は、米景気に最も敏感で、かつ若干遅れてたどる傾向のあったドル/円相場の年間騰落率を、過去の大統領の任期各年に配置しています。3~4年目に景気がしっかりすることを受けて、ドル/円は4年目から翌年にかけて上昇する傾向がありました。かつて4年目の大統領選挙年には、現職大統領が日米貿易交渉でこれだけの成果を勝ち取ったと強調し、ドル高をその証しとして誇ったものです。

図2:ドル/円の米大統領選挙年サイクル

トランプ大統領は、2018年終盤の株価の急落を受けて、いったん中国との対話姿勢を見せました。このまま中国と貿易交渉を進めていたら、5~8月のリスクオフ不安もなかったかもしれません。それを台なしにする対中国関税強化の発表は、トランプ大統領の気まぐれでしょうか。そこには、先行き不安を高めて、FRBの利下げを促し、国内景気の基盤強化を先行させる戦術があったとの見方も、決してうがち過ぎではないと考えます。

トランプ政権は中国と貿易問題で合意を演出し、中国から勝ち取ったものを選挙戦でアピールするでしょう。米国側の譲歩は、再選後の第2期目に対中国戦略につなげるべく、利下げで支持された国内景気と株価が堅調を保てる範囲にとどめると見ています。トランプ氏も米大統領も選挙で負ければ、「ただの人」です。選挙で再選されることを目的に政策配分していると割り切って見れば、意外とクリアな筋道が浮かび上がります。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)