![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

8月にリスクオフ懸念が高まった市場心理は、9月、10月になると一息ついたといったところで、日経平均株価は2万2,000円台、ドル/円は108円台を回復しました。相場が持ち直すと、8月の不安はどこかに消え、楽観が湧き上がってきます。しかし、こうした心の振れを極力抑えながら、一貫したロジックで淡々と情勢判断を継続していくことこそが、DIY(Do It Yourself)投資の要です。

今回は、土俵際に踏みとどまった相場の意味、今後の展開とリスクについて整理します。

米経済は土俵の半歩内側のはずが…

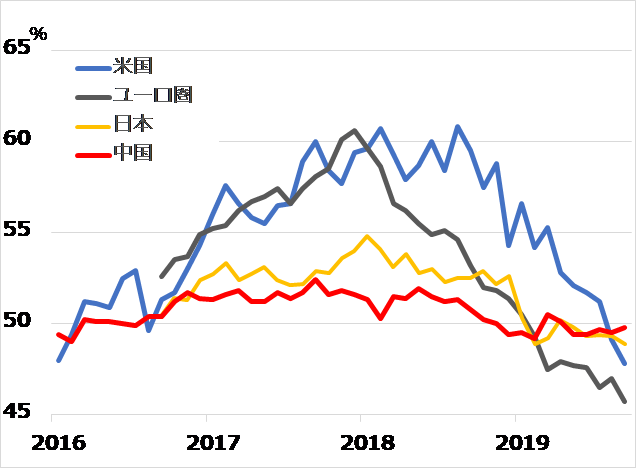

8月のリスクオフは、トランプ米大統領が中国の対米輸出品への関税強化を公表したことがきっかけでした。先行き不安を募らせた米製造業PMI(購買担当者景況感指数)も、欧中日に続いて、ついに景気分岐点とされる50を割り込みました(図1)。このため、指の先を残すだけの土俵際に追い込まれた印象の米経済ですが、本来2019年は、土俵の半歩も内側にとどまることが想定されていたのです。2018年からの情勢をたどってみましょう。

図1:欧中日に続いて米国PMIも50%割れ

2018年に米失業率は3%台のほぼ完全雇用水準まで低下しました。ここでトランプ減税実施によって、景気を刺激し、賃金も上がってきました。FRB(米連邦準備制度理事会)はインフレ率がじわり高まることを想定し、利上げを進めました。

ところが、政策金利が2%台半ば、長期金利が3%を超えるまで上がった夏場から、住宅市場が失速。これは金利が景気中立水準を超えたことを示唆する現象です。遠からず株価が急落し、ドル/円も基調として100円方向に向かうと、筆者は判断しました。

過去には、景気拡大サイクル終盤にインフレが進み、FRBは金融引き締めを継続せざるを得ず、それを嫌って株価も景気も台なしになるパターンがありました。しかし、現サイクルでは、インフレが一向に進まず、株価の急落を見たFRBは、2019年に入って早々に利上げの意向を取り下げました。市場は金融緩和再開を織り込んで、長期金利は1%台へ低下。これなら住宅市場もいったん持ち直せます。

この判断から2019年の米経済は、土俵の半歩内側に踏みとどまり、ドル/円も105~110円レンジの上方で底堅さを保ち得ると予想しました。ところが、トランプ大統領は、5月と8月に市場を驚かす対中関税強化を発表し、大きな波風を立てたのです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)