![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

9:99%の投資信託は検討に値しないクズです

2商品が同じリスクで、手数料に差があると、何が起こるでしょうか?

運用商品は、まず、手数料で評価すべきだ。市場全体のリターンやリスクなどについて漠然と考えるところから始めると、余計な運用商品を除外するのが遅れてしまうし、間違った運用商品を選ぶ確率が高まる。

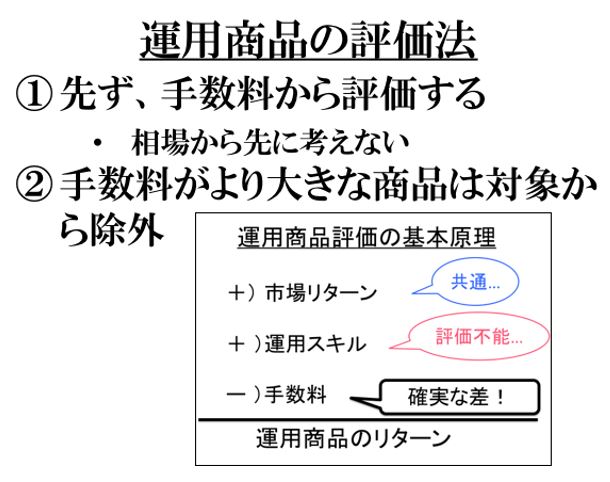

投信の投資家が得るリターンは、(1)市場全体のリターン、(2)運用スキルによるリターン、(3)手数料によるマイナス・リターン、の合計だが、

同じ資産クラスに投資する投信は、(1)が共通であり、(2)は事前には評価不能であって、(3)では明確な差が付く。つまり、より手数料が高い投信は、(1)がプラスの時には儲けがより小さく、(1)がマイナスの時には損がより大きいのだから、期待値として常にダメなのである(図2に評価法をまとめた)。

(図2)

例えば、国内株式に投資する投資信託が、手数料の高い順にA〜Zまで26本あるとすると、A〜Yまでの25本ははじめから検討に値しない。

筆者は、アクティブファンドが好きだという個人投資家がアクティブファンドに自ら投資することは構わないと思っている(同時に、もっと運用手数料が下がってくれるといいとも思っているが)。

しかし、FPや金融機関の社員など顧客に「運用のアドバイスをする人」は、投信評価会社も含めて運用能力を事前に評価するスキルなどありはしないのだから、手数料の高いアクティブファンドを顧客に勧めることは「明確に悪い」し、金融庁の用語を使うと「フィデューシャリー・デューティー違反」だと考えている。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)