※本記事は2017年1月24日に公開したものです。

以前、あるところで、「資産運用の新常識」というテーマを与えられて講演する機会があった。

資産運用に関して「正しいこと」が、そう簡単に変化するわけではないので、「新常識」という演題は看板に偽りありかもしれないのだが、「意外だけれども正しい」話をすべきなのだろうと理解した。

その結果、現時点での「新常識」を10個お話しした。

以下が、そのリストである。いくつ「そうだ!」とご納得いただけるだろうか。

「意外かもしれないけれども大切な」10の運用常識

1:投資家の「タイプ」は運用方法に無関係

2:資金の使用目的は運用方法と無関係

3:運用に目標額は要らない

4:金融機関に「相談」してはいけない!

5:投資よりも、貯蓄です!?

6:株式は「投資」の、外国為替は「投機」のリスク

7:長期投資でリスクは減らない

8:低成長でも株式は儲かっておかしくない

9:99%の投資信託は検討に値しないクズです

10:運用商品は3つ知っていれば十分です!

順にご説明することにしよう。

1:投資家の「タイプ」は運用方法に無関係

「運用が非効率的でもいいと思うタイプ」の人はいますか?

「高齢者には、インカム収入が多い運用」とか「初心者には、バランスファンド」といった具合に、投資家には「タイプ」があって、タイプに合った運用方法や運用商品がある、といったイメージで運用が語られる場合が多いが、これは正しいのだろうか。

はっきり言ってしまうと、正しくない。

例えば、仮にリスク当たりの期待リターンが最もいい「リスク運用商品」(単独ないし組み合わせで)があれば、運用経験や年齢に関係なく、皆、その運用商品を選ぶことが合理的になるのではないだろうか。わざわざ、これよりも効率が悪い商品に投資したいと思う人はいるまい。

違いは、運用総資産額とその中でいくらリスクを取るかの違いによって生じる、「リスク運用商品」に対する投資額だけだ。「リスクの大きさは、運用商品の種類によってではなく、リスク運用商品の購入額でコントロールする」という原則は、意外に盲点になりやすい。

「投資家のタイプ別に、適した運用商品がある」という話は、運用商品の売り手側が商品を売るために作ったフィクションなのだ。効率のいい運用商品だけが売れたのでは、手数料を稼ぐことができないからだ。投資家の側でも、この作り話に付き合う必要はない。

2:資金の使用目的は運用方法と無関係

将来のお金の使い道を「今」決める必要がありますか?

「お金」というものの大きな長所は、使途を後で決めることができることだ。

例えば、手元にある5百万円を「18年後の子供の学費」と今決める必要はない。18年後に事業資金にしてもいいし、18年を待たずに途中でスポーツなどのレッスン代にしてもいいし、もちろん、食費や遊興費にしてもいい。

また、病気への備えは、民間の医療保険を使うと効率が悪い。そもそも、健康保険に入っていれば、「高額療養費制度」があるので、別途保険を準備する必要がないし、保険料分を余計に貯蓄しておくと、将来、病気をしなかった場合には、別の目的に使える。

「将来の夢を考えて、お金に色をつけてみましょう」などと、ライフプランと運用を関連づけようとするFP(ファイナンシャルプランナー)を時に見かけるが、FP商売としては上手いのかもしれないが、運用に関する知識はインチキである。

運用の手段の選択は、将来の運用資金の使用目的の影響を受けない。

3:運用に目標額は要らない

お金が増えすぎて困ることがあるでしょうか?

運用にあたっては、いつまでにいくら資産を作るといった目標をはっきり決めて意識することが大事だと言われることが多いのだが、これは、本当だろうか。

例えば、「退職までに5千万円作る」といった目標は、運用にとって大事なのだろうか。

筆者は、この種の運用目標は不要であり、かえって有害な場合がある、と考える。

不要な理由は簡単だ。目標額よりもお金が増えても、何ら困らないからだ。

逆に、目標額を下回った場合に困る可能性があるが、そうなりそうな場合に重要なのは目標額の達成に向けてリスクを取ることではなく、貯蓄する額を増やすことだろう。運用利回りをアテにして貯蓄額を減らすのは危険だ(かつて、多くの企業年金の運用がこれで失敗した)。

目標が必要なのは、貯蓄の方であって、運用利回りではない。

4:金融機関に「相談」してはいけない!

あなたは親切な「ご提案」に即座にダメ出しができますか?

駅前の銀行のポスターなどを見ると、「相談しよう」(多くは無料)と顧客を誘うものが多い。また、雑誌のマネー特集などでも、「金融機関の窓口などで、納得がいくまで話を聞いてみよう」といった結論が提示されている場合もある。

決めるのは自分なのだから、無料なら相談してもいいのではないか。あるいは、自分は顧客なのだから、金融機関が親身に相談に応じるのは当然だ、とお考えの方もいらっしゃるのではないか。

はっきり言って、「考えが甘い」と言わざるを得ない。もう一言付け加えるなら、自分は客なのだから丁寧に扱われて当然だという「お客様意識」は心に隙を作りやすい。後者は、日本の消費者にありがちな弱点の一つだろう。

親切に相談を受けると、わずかではあっても、心理的には相手に借りができる。この心理状態で、商品の「ご提案」を受けると、提案を明確に否定できる根拠と度胸がなければ、つい商品を購入してしまうことになりやすい。

提案された金融商品に対して、直ちに明確なダメ出しができるのは、投資家の中でもごくごく一部の人だけだろう。

特に、相手が自分の口座がある銀行の場合、銀行側は顧客の懐具合をよく知った上で「ご提案」を繰り出してくるので、断りにくい。

少なくとも、運用の相談は、商品を売る可能性のない人を相手に行うべきだ。具体的には、金融機関と縁のないFPなど、ということになる。

5:投資よりも、貯蓄です!?

人生の大問題(=老後)を運用で解決しようと思うのはマトモだと思いますか?

たとえば、現役時代の支出の7割くらいの生活を退職後に確保しようとすると、厚生年金がある会社員で手取り収入の2割前後、国民年金だけの自営業者やフリーランスの場合3割前後を貯蓄しなければならない計算になる場合が多い(「貯蓄」といっても、運用内容は「投資」でもよい)。

運用に一定の利回りを期待することができれば、この必要貯蓄率を計算上は下げることができるが、運用の利回りは不確実であり、これをアテにするのは危険だ。

まず、必要な貯蓄を実行しながら、持っている金融資産で許容範囲の中でリスクを取って運用を行うことは構わない。運用で大きな損得が出た場合は、あらためて必要貯蓄率を計算するべきだ。運用の利益は、得られる前からアテにするのではなく、獲得してからその後の行動(貯蓄額など)の変化に反映させるべきだ。

「貯蓄から、投資へ」というキャッチフレーズが口にされることの多い業界にあって、いささかの言いにくさを感じるのだが、「投資よりも、貯蓄です!」という言葉の方にこそ、現実的な責任感が伴っているように思う。

6:株式は「投資」の、外国為替は「投機」のリスク

ゼロサムゲームのリスクに、リスクプレミアムはない

「ハイリスク・ハイリターンの原則」が、それとなく世の中に拡がっているせいか、為替のリスクにも追加的なリターンがあると思い込む向きがあり、特に円よりも高金利な通貨に「リスクに見合う高いリターン」があると錯覚する向きが多い。

しかし、外国為替市場は、ゼロサムゲームの構造になっており、しかも、通貨の交換比と金利がセットでやりとりされる場なので、どの通貨と金利の組み合わせがよりリターンが高いのかは、原則として五分五分と言わざるを得ない。高金利通貨が儲かるとも、低金利通貨が儲かるとも言えない。

為替のリスクはいわば「投機」のリスクだ。

筆者には「投機が悪い」という価値観は一切ないが、リスクを取ってもリターンが増えにくいという意味で、投機のリスクを取る事は資産形成に有利ではない。

一方、株式投資のような「資本」を提供する世界では、将来予想されるキャッシュフローを現在価値に割り引いて価格を決める際に、割引率の中にリスクに対するプレミアムが含まれる可能性が大きい。こちらは、「投資」のリスクだと考えていいだろう。

投機のリスク、投資のリスクのいずれを取るかは個人の自由だが、原則論的には、資産の形成には投資のリスクの方が有利だと言える。

7:長期投資でリスクは減らない

長期投資なら絶対大丈夫だと思うのは単純すぎます

本欄でしばしば取り上げているが、「長期投資でリスクが縮小する」という誤った説明が行われることが、まだしばしばある。

この「資産運用の新常識」を話した講演でも、別の講師は、「年率の」リターンの上下差が運用期間の長期化に伴って縮小するデータを日本の株式市場で作って、「長期投資でリスクが縮小する」という趣旨の話をしていた。また、投資の啓蒙書として有名なバートン・マルキールの「ウォール街のランダムウォーカー」(井手正介訳、日本経済新聞出版社)も、原著11版まで版を重ねたが、この点の説明の誤りが直っていない(訳書、p435参照)。

長期の運用のリスクを、「年率」にしたリターンの散らばり具合で見ることは正しくない。投資家の効用に対して正しくあるためには、「資産額」の散らばり具合をみるべきだ。この場合、当然ながら、運用期間が長期化する方が資産額の上下の開きが大きくなる。

もっとも、資産額の平均は運用期間と共に上昇していく(絶対ではないが、傾向として)ので、運用期間が長期化することが不利だというわけではない。

取引コストを考えなければ、運用期間の長期化は、おおむね有利でも不利でもない。

運用会社の中には、長期投資なら絶対儲かるといった印象を顧客に与えて商品を売りたがる一種の宗教のようなマーケティングを行う会社もあるが、「長期なら、リスクが縮小して、絶対儲かる」とは言えないのだから、もう少し、賢そうな売り方をするべきだろう。

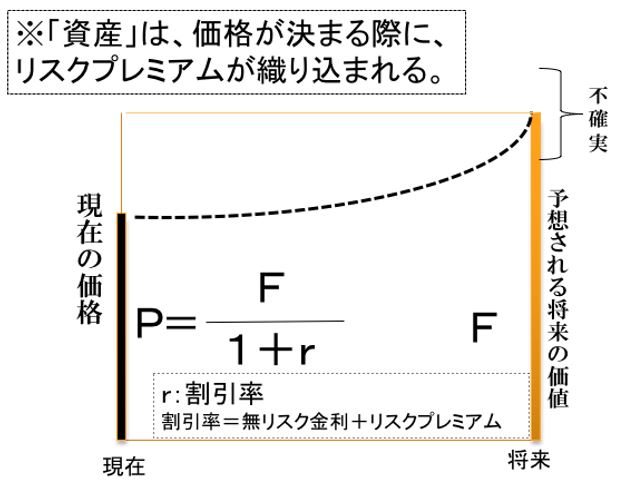

8:低成長でも株式は儲かっておかしくない

「分かっている低成長(高成長も)」はそれなりにプライシングされる

日本は、人口が減り低成長なのだから、日本の株式を買っても儲からないという人が、素人にもエコノミストにもよくいるが、正しくない。

株式は、将来予想されるキャッシュフローを、リスクプレミアムを含む割引率で現在価値に割り引いて価格が決定される、と考えられる(図1参照)。

(図1)

低成長なものは低成長なりに、高成長なものは高成長なりに、将来予想されるキャッシュフローに対して、リスクに見合う割引率が設定されて、現在価値に割り引かれて株価が決定される。

現在の株価は、将来の成長率予想を織り込んでいると考えられる。投資のリターンにとっての問題は、(1)割引率の大小と、(2)実際の将来の成長率と予想成長率との差、である。仮に、リスクプレミアムが一緒で同じ割引率なら、高成長・低成長いずれであっても、予想通りの成長率が実現した場合のリターンは、原則として同じになる理屈だ。

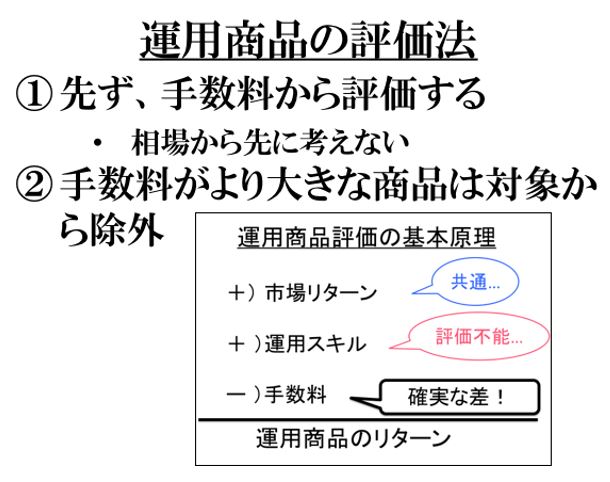

9:99%の投資信託は検討に値しないクズです

2商品が同じリスクで、手数料に差があると、何が起こるでしょうか?

運用商品は、まず、手数料で評価すべきだ。市場全体のリターンやリスクなどについて漠然と考えるところから始めると、余計な運用商品を除外するのが遅れてしまうし、間違った運用商品を選ぶ確率が高まる。

投信の投資家が得るリターンは、(1)市場全体のリターン、(2)運用スキルによるリターン、(3)手数料によるマイナス・リターン、の合計だが、

同じ資産クラスに投資する投信は、(1)が共通であり、(2)は事前には評価不能であって、(3)では明確な差が付く。つまり、より手数料が高い投信は、(1)がプラスの時には儲けがより小さく、(1)がマイナスの時には損がより大きいのだから、期待値として常にダメなのである(図2に評価法をまとめた)。

(図2)

例えば、国内株式に投資する投資信託が、手数料の高い順にA〜Zまで26本あるとすると、A〜Yまでの25本ははじめから検討に値しない。

筆者は、アクティブファンドが好きだという個人投資家がアクティブファンドに自ら投資することは構わないと思っている(同時に、もっと運用手数料が下がってくれるといいとも思っているが)。

しかし、FPや金融機関の社員など顧客に「運用のアドバイスをする人」は、投信評価会社も含めて運用能力を事前に評価するスキルなどありはしないのだから、手数料の高いアクティブファンドを顧客に勧めることは「明確に悪い」し、金融庁の用語を使うと「フィデューシャリー・デューティー違反」だと考えている。

10:運用商品は3つ知っていれば十分です!

余計なものを知ると、かえって間違いやすい

個人がお金の運用を行う場合、現状では、リスクを取らない運用の対象として、「個人向け国債変動金利型10年満期」、リスクを取る運用対象として「外国株式(先進国株式)のインデックスファンド」と「TOPIX連動のインデックスファンド」の3つを知っていれば、それで十分であり、これら以外の運用商品・サービスは必要ない。

財務省のホームページでは「変動10」と略称されている個人向け国債は、(1)銀行預金より安全で、(2)金利上昇リスクに強く、これら2点だけでも強力な好材料だったのに、加えて現在では(3)最低利回りの0.05%が長期国債や銀行の定期預金など他の金融商品に比べて有利な利回りになっている、という3つの点で現在、圧倒的に有利な金融商品だ。

また、リスクを取る運用では、内外のインデックスファンドを組み合わせて持てば十分であり、それぞれノーロード(購入手数料ゼロ)は当然として、運用管理手数料が安い物を1本ずつ選んでおけばいい。

余計な運用商品を検討すると、手間も時間も無駄だし、間違いを犯す可能性が大きくなる。

確定拠出年金を利用する場合は、外国株式(先進国株式)のインデックスファンドの手数料の安いものから検討すると、早く正解に辿り着く場合が多い。筆者の見るところ、それよりも手数料が高い運用商品の選択肢が正解になるケースはほとんどない。

基本的には、リスク資産で運用する額を決めて、これを6:4くらいで、外国株式のインデックスファンドとTOPIX(東証株価指数)連動のインデックスファンド(ETF[上場投資信託]がいい場合が多い)に振り分けて、リスクを取りたくないお金は、個人向け国債「変動10」と普通預金に置いておくといい。

個人向け国債「変動10」と、内外の株式インデックスファンドの3つを組み合わせたポートフォリオは、現状では、機関投資が運用可能な債券ポートフォリオよりも個人向け国債「変動10」の方が優れていることもあって、プロでも、これを上回る運用を行う事は簡単ではないことを付け加えておこう。

運用は、自分で判断できるシンプルなもの「だけ」を手がけるといい。人生には、お金の運用よりも大事なことがたくさんあるので、運用が趣味でも仕事でもない人は、運用に余計な手間を掛ける必要はないし、その方が、間違えにくくもある。

もちろん、運用を趣味にしたい人はまた、別途大歓迎したいと思っていることを最後に付記しておく。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。