![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国株反発と円高一巡感が日本株反発の追い風

8月に調整を余儀なくされた米国株とドル・円相場に底入れ感が出てきました。香港の市民デモでは、特別行政区行政長官が「逃亡犯条例改正案」の撤廃を4日に宣言。BREXIT(英国のEU離脱)不安は英国下院議会がジョンソン首相の暴走をいったん阻止しました。

米中貿易摩擦については、10月初めに両国が閣僚級協議(ワシントン)を開催することで合意したと報道されました。株価の上値を抑えてきたリスク回避姿勢が和らいだことで、日経平均は前日比+436円の大幅高となり「節目」とされた2万1,000円を上回りました(5日)。

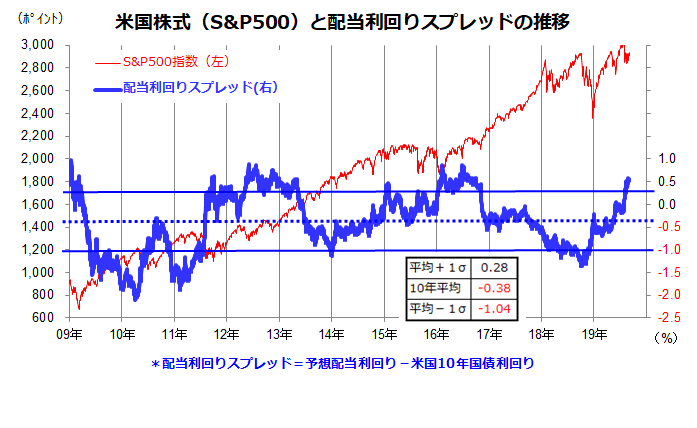

米国株反発の背景として、8月の株価と長期金利の同時低下で株式に割安感が強まっていたことが挙げられます。図表1は、過去10年にわたる米国株式の「配当利回りスプレッド」(S&P500指数の予想配当利回り-長期金利)の推移を示したものです。同スプレッドは現在+0.5%(S&P500指数の予想配当利回り2.0%-長期金利1.5%)となっています。

この水準は、10年間の算術平均(-0.38%)はもちろん「平均±1σ(標準偏差)」の上限(+0.28)を上回るものです。つまり、配当利回りスプレッド(割安・割高のモノサシ)でみると、7割弱の生起確率で推移してきた範囲の上限(平均+1σ=+0.28%)を上回り、金利を加味した株価が割安圏にあることを示します。とは言っても、地政学リスクや貿易摩擦の行方に予断は許されず、状況次第で日米株式の上値が抑えられる可能性は否定できません。

図表1:配当利回りと長期金利のバランスでみた米国株は「割安圏」

出所:Bloombergより楽天証券経済研究所作成(2009年1月1日~2019年9月4日)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)