米国株反発と円高一巡感が日本株反発の追い風

8月に調整を余儀なくされた米国株とドル・円相場に底入れ感が出てきました。香港の市民デモでは、特別行政区行政長官が「逃亡犯条例改正案」の撤廃を4日に宣言。BREXIT(英国のEU離脱)不安は英国下院議会がジョンソン首相の暴走をいったん阻止しました。

米中貿易摩擦については、10月初めに両国が閣僚級協議(ワシントン)を開催することで合意したと報道されました。株価の上値を抑えてきたリスク回避姿勢が和らいだことで、日経平均は前日比+436円の大幅高となり「節目」とされた2万1,000円を上回りました(5日)。

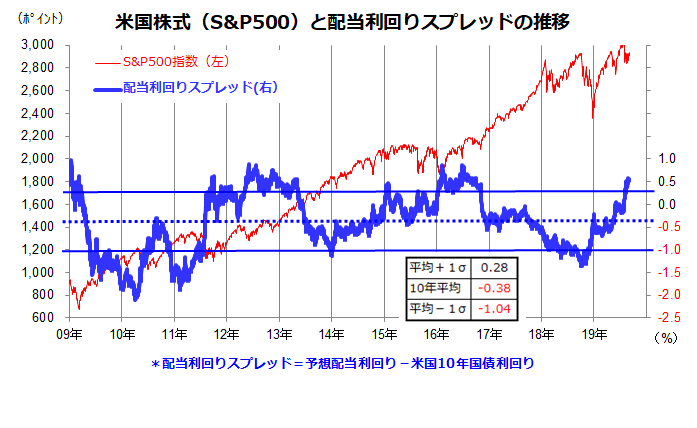

米国株反発の背景として、8月の株価と長期金利の同時低下で株式に割安感が強まっていたことが挙げられます。図表1は、過去10年にわたる米国株式の「配当利回りスプレッド」(S&P500指数の予想配当利回り-長期金利)の推移を示したものです。同スプレッドは現在+0.5%(S&P500指数の予想配当利回り2.0%-長期金利1.5%)となっています。

この水準は、10年間の算術平均(-0.38%)はもちろん「平均±1σ(標準偏差)」の上限(+0.28)を上回るものです。つまり、配当利回りスプレッド(割安・割高のモノサシ)でみると、7割弱の生起確率で推移してきた範囲の上限(平均+1σ=+0.28%)を上回り、金利を加味した株価が割安圏にあることを示します。とは言っても、地政学リスクや貿易摩擦の行方に予断は許されず、状況次第で日米株式の上値が抑えられる可能性は否定できません。

図表1:配当利回りと長期金利のバランスでみた米国株は「割安圏」

フロンティア市場は投資家の「ブルーオーシャン」と呼ばれる

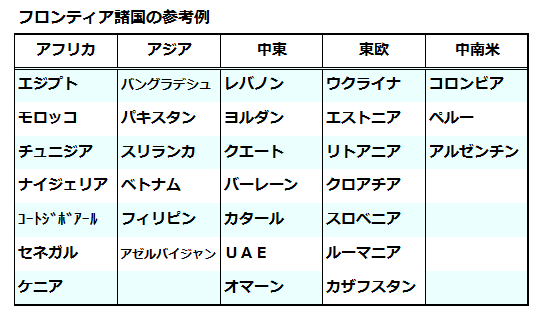

上述した割安感で、米国株が戻り歩調を辿る(市場がリスク選好ムードに転換する)なら、世界市場で見直しが進みそうな市場(分野)として「フロンティア市場」も有力だと考えています。フロンティア市場とは、経済発展が初期段階にある発展途上国を総称し、一般的には新興国(例:MSCI新興国株価指数など)にまだ含まれない国々が多く含まれます。

具体的には、図表2で一覧するようなアフリカ、アジア、中東、東欧、中南米などの発展途上国で、「政情面などのリスクは拭えないものの、長期的な視野で高い経済成長が見込まれる国々(市場)」と言えそうです。例えば、8月28-30日に横浜で開催されたTICAD(第7回アフリカ開発会議)には42名の首脳級を含むアフリカ53カ国が参加しました。

アフリカ諸国には、政治がいまだ安定せず、インフラ(社会基盤)整備が遅れ、経済成長面の飛躍が待たれる国々が含まれています。ビジネスや投資の世界では「ブルーオーシャン」(過当競争に陥っていない未開拓成長市場)とも呼ばれています。

図表2:フロンティア市場には成長初期段階の国々が多い

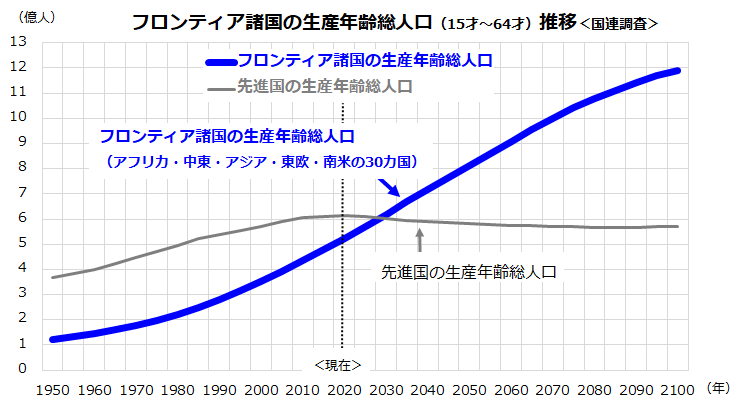

こうしたフロンティア市場の成長を牽引するエンジンとされているのが「人口動態」の長期的な優勢です。国連の調査・予想「World Population Prospects 2019」によると、フロンティア諸国の生産年齢総人口(15~64才)は、先進国の生産年齢総人口を2020年代に上回り、2100年まで増勢を続けると見込まれています。

少子高齢化が進む日本を含む先進国を横目に、所得や消費の拡大だけでなく、納税の担い手が増加していくことが予想されています。フロンティア諸国の平均所得は総じて低水準で、「生産年齢人口×平均所得増加」は経済成長のエンジンとされる「中間層の拡大」に繋がるとも考えられています。

図表3:フロンティア市場の成長エンジンは生産年齢人口の増勢

出所:国連(World Population Prospects 2019)の調査・予想より楽天証券経済研究所作成(1950年から2100年まで)

フロンティア株式に分散投資できるツールを知る

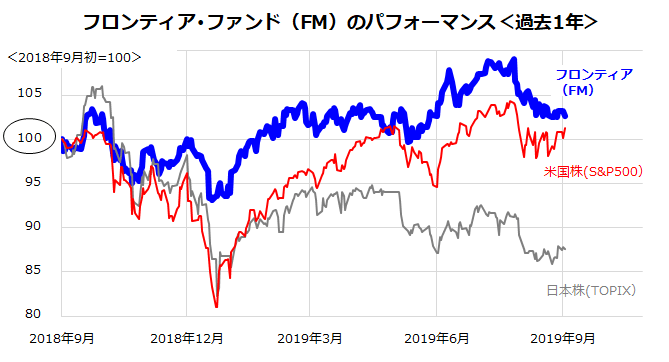

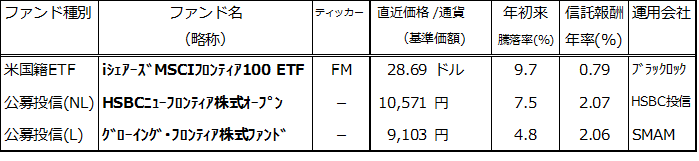

上述した各フロンティア市場や個別銘柄に投資するには、カントリーリスク、流動性リスク、個別銘柄リスク、投資コスト(費用)の面で難点があると言われています。そこで、こうした市場に幅広く分散投資し、比較的少額からフロンティア市場全体の成長期待を取り込めるツールとしてETF(上場投資信託)や追加型公募投信などのファンドに注目したいと思います。図表4は、フロンティア市場に連動を目指す米国籍ETF(ティッカー:FM)や追加型公募投信の参考例を一覧にしたものです。

過去1年のフロンティア株式連動型ETFのパフォーマンスをみると、日本株式(TOPIX)より優勢で、米国株式(S&P500指数)と比較してもリスク(価格変動)調整後リターンが確りした経緯みてとれます。トランプリスクやチャイナリスクで揺れる世界株式下落にお付き合いを余儀なくされた場面もありますが、今年に入ってのFRB(米連邦準備制度理事会)の金融緩和姿勢や長期金利の低下は、一般的に発展途上国(新興国)市場にはプラス要因と考えられています。

追加型公募投信では「HSBCニューフロンティア株式オープン」が(楽天証券では)販売手数料ゼロで購入できます。これらフロンティア市場に分散投資するETFの取引価格(米ドル)や公募投信の基準価額の年初来騰落率は国内株式の市場平均(TOPIXや日経平均)を上回っています。総人口が減少傾向で生産労働人口も減少し続ける日本(総務省調査)に投資するだけではなく、長期グローバル分散投資の一翼としてフロンティア市場に資金の一部を振り分けることも一考の余地があると考えています。

図表4:フロンティア・ファンドのパフォーマンスに注目

出所:Bloombergより楽天証券経済研究所作成(2018年9月1日~2019年9月4日)

▼著者おすすめのバックナンバー

2019年8月30日: 世界はマイナス金利のブラックホールへ?割安な日米株式に年末高はあるか?

2019年8日23日: GPIF(年金)より好成績な分散投資「カルテット運用」。差は金とREIT

2019年8月16日: 日経平均でPBRが1倍は買い?トランプ支持率と株価の関係にヒント

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。