![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

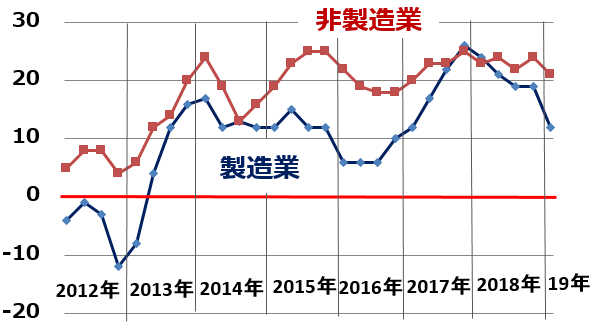

米国も日本も製造業の景況感は不安定、非製造業は安定的に高水準

米国も日本も、最近、製造業の景況悪化が見られます。ただし、米経済では30~40年前から製造業の空洞化が進んでおり、製造業への依存が低くなっています。IT、サービス、消費関連産業の成長が続いているので、肌感覚で見た米経済は好調です。

一方、日本は製造業王国です。円高や世界経済の減速によって製造業の業績が悪化しているため、日本全体の景況が悪化しています。ただし、その日本でも非製造業は好調です。

米国ISM製造業・非製造業景況指数の推移:2014年1月~2019年3月

大企業の製造業・非製造業DI(業況判断指数)の推移

日本で、製造業のPERが低く、非製造業のPERが高いのは、一時的な景況の差を表しているだけではなく、日本も、米国と同様の、サービス化社会を迎えつつあることを株式市場が織り込みつつあると見ています。

投資銘柄選別で考えるべきこと

割安株投資が好きな人は、ついPERの低い製造業や金融業ばかりに投資しがちです。一方、成長株投資が好きな人は、ついPERの高い非製造業や小型成長株ばかりに投資しがちです。私は、両方に分散投資する必要があると考えています。

PERの低い製造業からは、サービス化・IT化社会への対応力をつけつつある銘柄を選ぶべきです。一方、安定的に成長する非製造業では、株価が急激に上がった銘柄ではなく、まだ成長を十分に評価されていない銘柄を選んでいくことが必要と考えています。

今日は、サービス化社会への対応力の差を反映し、二極化するPERについて解説しました。今日のレポートは、4月2日のレポート「「令和」時代の投資戦略:新時代の成長テーマは?株価はどうなる?」の続編でもあります。

グロース(成長)株とバリュー(割安)株に分散投資しましょうというのが、4月2日のレポートの結論でした。グロース株は一般にPERが高く、バリュー株は一般にPERが低いです。つまり、PERで言えば、高い株と低い株、両方に分散投資した方がいいということです。

▼もっと読む!著者おすすめのバックナンバー

4月2日:「令和」時代の投資戦略:新時代の成長テーマは?株価はどうなる?

2月28日:「初心者は割安株から」と考える理由:「三大割安株」に注目

2月5日:バリュー?グロース?「ウォーレン・バフェット」が、アマゾンは買えないけど、アップルは大好きなワケ

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)