株を買うとき、PERを見ていますか?

株式投資をするとき、投資する銘柄のPER(株価収益率)【注】を見ていますか?PER10倍だから株価は割安とか、PER40倍だから割高といった話しを聞いたことがありますか?

【注】PERとは

PERは、「ピーイーアール」または「パー」と読みます。日本だけでなく、世界中の投資家が見る重要指標なので、PERの見方をきちんと理解しておくことは、株式投資をやる上で重要です。

PERは以下のように計算します。PER=【株価】÷【1株当たり利益】

株価を、1株当たり利益で割って計算します。言い換えると、PERは、「1株当たり利益の何倍まで株価が買われているか」を示しています。一般的に、倍率が高いほうが株価は「割高」、低い方が「割安」と判断されます。

実は、株価の割高割安を単純にPERの数字だけ見て決めることはできません。近年は、PERの二極化が顕著に見られます。PERの高い株は、いつまでもPERが高いままで、PERの低い株はいつまでもPERが低いままに据え置かれることが多くなりました。成長期待が高い株、収益の安定性が高い株は、PERで高く評価されます。成長性が低く、収益の安定性が低い株は、低PERに据え置かれます。

それでも、PERは株価の割安割高を判断するもっとも重要な指標であることは事実です。高PER株も低PER株も、その意味を理解した上で、投資するようにしましょう。

二極化するPER、製造業が低く、非製造業が高い

TOPIX(東証株価指数)の平均PER【注】は、現在、14.2倍です。10年前には20倍以上ありましたが、その後、低下が続いています。その頃と比較して、日本株はPERで見て割安になったといえます。

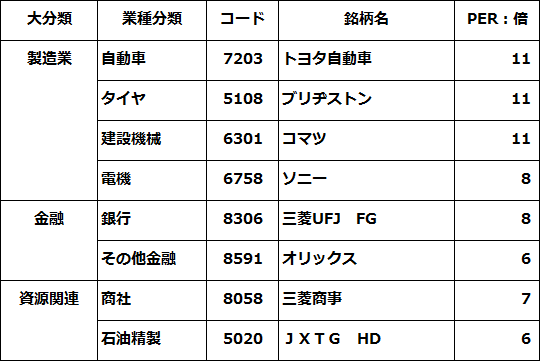

ただ、個別銘柄を見ると、PERは二極化しています。製造業のPERが低く、非製造業のPERが高い傾向がはっきり出ています。製造業は、利益が不安定なので、PERで高い水準まで買われにくくなっています。典型的な例が自動車株です。現在、高い利益をあげていても、リーマンショックのような不況があると、赤字に転落する可能性があります。貿易戦争のターゲットとなってダメージを受けるリスクもあります。世界経済の先行きに不透明感が出てきた今、日本の自動車株はPER10倍前後に据え置かれ、株価の上値は重くなっています。

製造業と同様に、金融業もPERが低くなっています。マイナス金利時代を迎え、製造業と同様に、利益が不安定化するとの懸念が出ているためです。

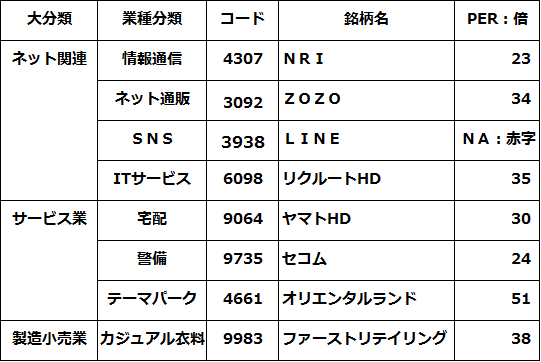

一方、サービス・情報通信など、非製造業は好調です。円高や世界景気悪化の影響を受けにくく、安定的に需要が伸びる恩恵を受けています。収益基盤が安定している非製造業はPERで高く評価される傾向があります。

PERの低い製造業・金融業・資源関連:2019年4月16日時点

PERの高いネット関連・サービス・製造小売業:2019年4月16日時点

21世紀に入り、製造業で成長するビジネスモデルが崩壊。サービス化社会を迎える

20世紀は、モノの豊かさを求めて人類が努力した時代でした。当時は、生活を豊かにするモノを開発し、いちはやく安価に大量生産する技術を確立した製造業に投資すると、高い投資成果が得られました。ところが、21世紀に入り、状況は変わりました。モノは人気が出て一時的に不足しても、すぐ大量供給されて、価格が急落するようになりました。

モノが供給過剰になる中、良質なサービスは供給不足が続いています。医療、介護、保育、教育、宅配、防犯、警備、熟練建設工など、良質なサービスが不足している分野はたくさんあります。サービスは、モノのように工場で大量生産することができないからです。供給を10倍にするためには、投入する人材を10倍にしないとならないような分野が数多く残っています。

21世紀は、良質なサービスを安価に大量供給する仕組みを作った企業が成長しました。ITサービスは、いずれも、サービスの大量生産に道をつけるものです。Eコマースは、リアル店舗を作るコストを省き、ネットを通じて、小売サービスの量産を可能にしたものです。情報通信・サービス業に、PERが高い銘柄が多いのは、景気変動の影響を受けにくい安定成長の仕組みを作ったことに対する評価と言えます。

今後、AI(人工知能)、IoT(モノのインターネット化)、5G(第5世代移動体通信)、ロボットや、その応用分野(自動運転、フィンテックなど)から、21世紀の成長企業が多数出てくるでしょう。

米国も日本も製造業の景況感は不安定、非製造業は安定的に高水準

米国も日本も、最近、製造業の景況悪化が見られます。ただし、米経済では30~40年前から製造業の空洞化が進んでおり、製造業への依存が低くなっています。IT、サービス、消費関連産業の成長が続いているので、肌感覚で見た米経済は好調です。

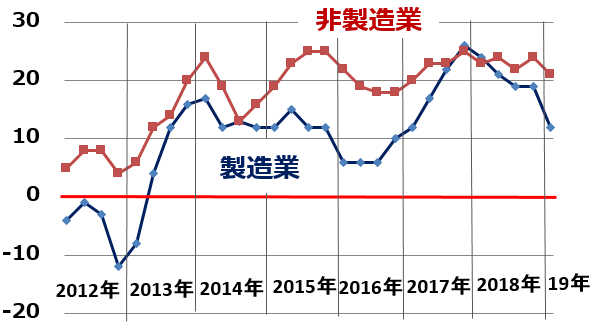

一方、日本は製造業王国です。円高や世界経済の減速によって製造業の業績が悪化しているため、日本全体の景況が悪化しています。ただし、その日本でも非製造業は好調です。

米国ISM製造業・非製造業景況指数の推移:2014年1月~2019年3月

大企業の製造業・非製造業DI(業況判断指数)の推移

日本で、製造業のPERが低く、非製造業のPERが高いのは、一時的な景況の差を表しているだけではなく、日本も、米国と同様の、サービス化社会を迎えつつあることを株式市場が織り込みつつあると見ています。

投資銘柄選別で考えるべきこと

割安株投資が好きな人は、ついPERの低い製造業や金融業ばかりに投資しがちです。一方、成長株投資が好きな人は、ついPERの高い非製造業や小型成長株ばかりに投資しがちです。私は、両方に分散投資する必要があると考えています。

PERの低い製造業からは、サービス化・IT化社会への対応力をつけつつある銘柄を選ぶべきです。一方、安定的に成長する非製造業では、株価が急激に上がった銘柄ではなく、まだ成長を十分に評価されていない銘柄を選んでいくことが必要と考えています。

今日は、サービス化社会への対応力の差を反映し、二極化するPERについて解説しました。今日のレポートは、4月2日のレポート「「令和」時代の投資戦略:新時代の成長テーマは?株価はどうなる?」の続編でもあります。

グロース(成長)株とバリュー(割安)株に分散投資しましょうというのが、4月2日のレポートの結論でした。グロース株は一般にPERが高く、バリュー株は一般にPERが低いです。つまり、PERで言えば、高い株と低い株、両方に分散投資した方がいいということです。

▼もっと読む!著者おすすめのバックナンバー

4月2日:「令和」時代の投資戦略:新時代の成長テーマは?株価はどうなる?

2月28日:「初心者は割安株から」と考える理由:「三大割安株」に注目

2月5日:バリュー?グロース?「ウォーレン・バフェット」が、アマゾンは買えないけど、アップルは大好きなワケ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。