![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]【米国株】いざ天王山 米大統領選挙でどうなる](https://m-rakuten.ismcdn.jp/mwimgs/d/f/498m/img_dffbca9fe3e3c182643524e2555da6d666217.jpg)

![[動画で解説]「この株を買っておけば間違いない!」は本当?投資情報を見るときの注意点](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cdada39c112564e7a4dc65ec15c2f41949993.jpg)

![[動画で解説]中国は米大統領選の行方をどう見ているのか。八つの視点から解説(加藤 嘉一)](https://m-rakuten.ismcdn.jp/mwimgs/6/c/498m/img_6cd76fde9454747b6869ead18799cff945120.jpg)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

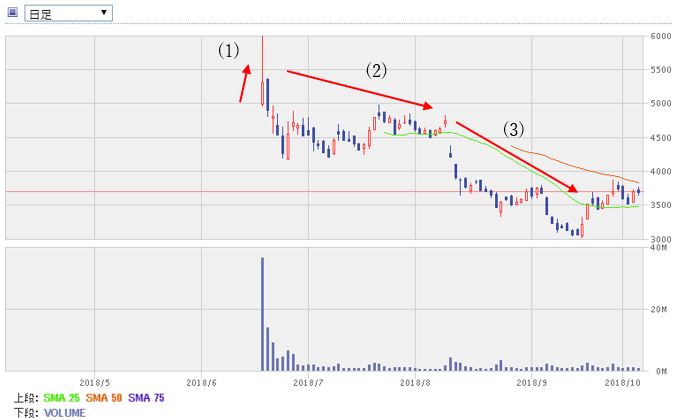

メルカリ(4385)は上場直後に公募価格の2倍にあたる6,000円をつけながら、現在は3,500円台で推移しています。筆者は、この下落の背景には業績に対する懸念などがあり、この水準で中長期の投資妙味があると考えています。

メルカリの株価推移(2018年10月4日まで)

メルカリの株価推移を振り返ると、以下のような変遷がありました。

(1)ユニコーン企業としての期待。好調な日本のメルカリに注目が集まる

(2)赤字の米国のメルカリに対する警戒感が広がる

(3)8月9日に2018年6月期通期の決算を公表。米国の赤字拡大が判明。「メルペイ」(メルカリのペイメントサービス)の先行投資に対する警戒感も広がる

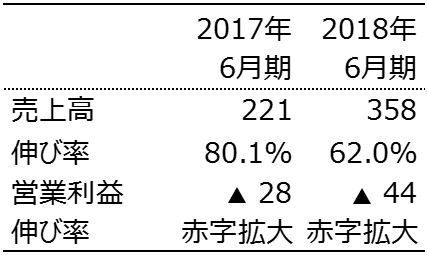

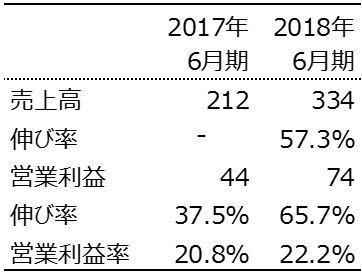

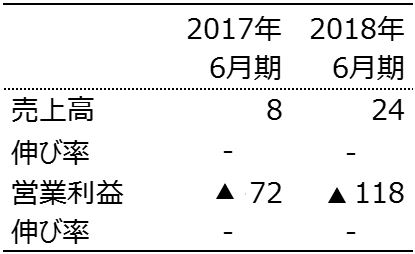

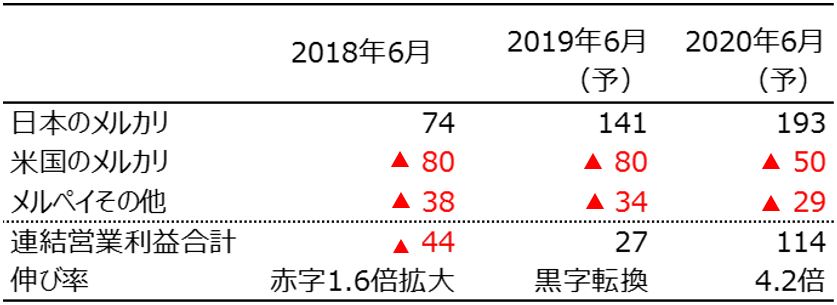

8月9日に公表された2018年6月期通期の連結業績を見ると、国内のメルカリが好調だった一方、これ以外の事業(主に米国のメルカリ)で赤字が拡大したことが分かります。

メルカリの連結業績(単位:億円)

連結全体

うち日本のメルカリ

うち日本のメルカリ以外

こうした状況を考慮すると、今後のメルカリの株価を占うポイントは以下3つです。

1.日本のメルカリの成長が続くか

2.米国のメルカリが黒字化するか

3.メルペイの収益化は果たせるか

この3点について、筆者は以下のように考えています。

1.→国内のメルカリの成長は続く

2.→米国のメルカリは早期の黒字化は難しいが、今期赤字は前期並みの80億円程度にとどまと予想。来期赤字額は50億円程度に縮小と予想

3.→メルペイの収益化は不透明だが、赤字額は30億円前後にとどまると予想

連結営業利益の推移(単位:億円)

予想:楽天証券

国内のメルカリの利益拡大が続き、他の事業での赤字額が限られるならば、中期的にメルカリの営業利益は黒字化する可能性が高いと考えます。現在の適正株価は、収益力がある国内のメルカリの実績売上高をベースに実績PSR(株価売上高倍率)13倍で評価した3,700円と考えられますが(注)、今後の国内のメルカリの伸び代と、これ以外の部分の中期的な黒字化を考慮すると、株価は切り上がっていくと予想します。

(注)比較対象と考えられるアリババ・グループHD(BABA)の実績PSRは約10倍。バリュエーションの考え方については、6月28日「メルカリの投資判断。IT成長企業の仲間入りを果たせるか!?」に詳しく解説しています。

米国のメルカリやメルペイの黒字化がスピーディーに進むと期待できるようになれば、株価はさらに切り上がると考えられます。

上述したポイントについてはこの後、詳しく述べます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)