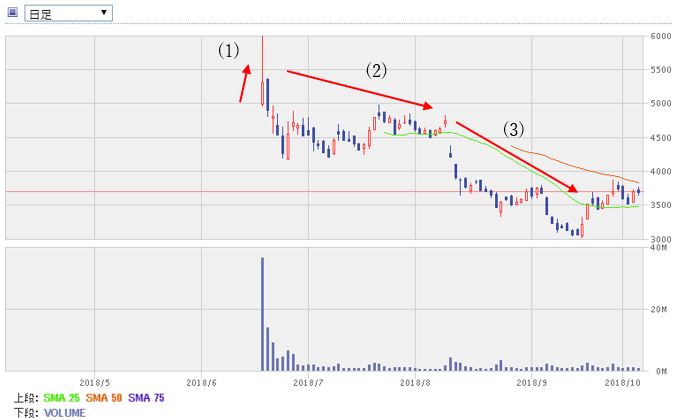

メルカリ(4385)は上場直後に公募価格の2倍にあたる6,000円をつけながら、現在は3,500円台で推移しています。筆者は、この下落の背景には業績に対する懸念などがあり、この水準で中長期の投資妙味があると考えています。

メルカリの株価推移(2018年10月4日まで)

メルカリの株価推移を振り返ると、以下のような変遷がありました。

(1)ユニコーン企業としての期待。好調な日本のメルカリに注目が集まる

(2)赤字の米国のメルカリに対する警戒感が広がる

(3)8月9日に2018年6月期通期の決算を公表。米国の赤字拡大が判明。「メルペイ」(メルカリのペイメントサービス)の先行投資に対する警戒感も広がる

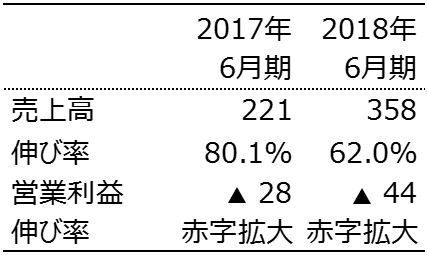

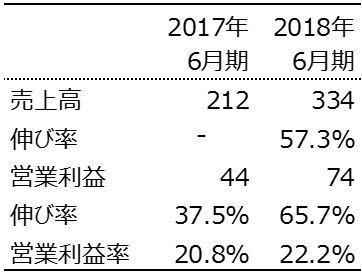

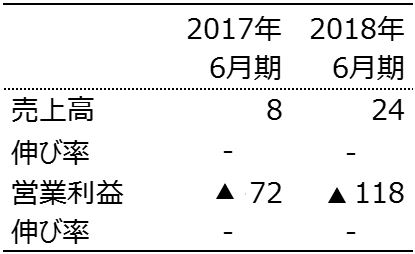

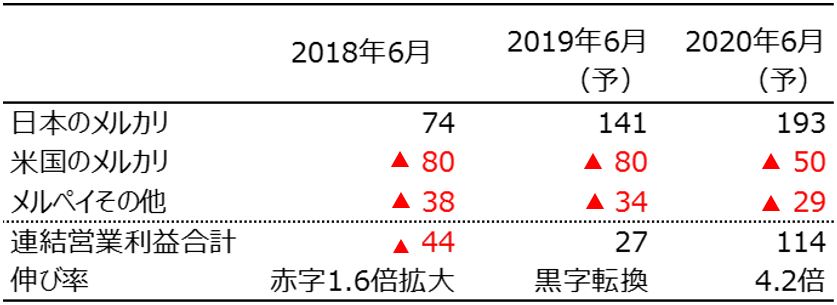

8月9日に公表された2018年6月期通期の連結業績を見ると、国内のメルカリが好調だった一方、これ以外の事業(主に米国のメルカリ)で赤字が拡大したことが分かります。

メルカリの連結業績(単位:億円)

連結全体

うち日本のメルカリ

うち日本のメルカリ以外

こうした状況を考慮すると、今後のメルカリの株価を占うポイントは以下3つです。

1.日本のメルカリの成長が続くか

2.米国のメルカリが黒字化するか

3.メルペイの収益化は果たせるか

この3点について、筆者は以下のように考えています。

1.→国内のメルカリの成長は続く

2.→米国のメルカリは早期の黒字化は難しいが、今期赤字は前期並みの80億円程度にとどまと予想。来期赤字額は50億円程度に縮小と予想

3.→メルペイの収益化は不透明だが、赤字額は30億円前後にとどまると予想

連結営業利益の推移(単位:億円)

予想:楽天証券

国内のメルカリの利益拡大が続き、他の事業での赤字額が限られるならば、中期的にメルカリの営業利益は黒字化する可能性が高いと考えます。現在の適正株価は、収益力がある国内のメルカリの実績売上高をベースに実績PSR(株価売上高倍率)13倍で評価した3,700円と考えられますが(注)、今後の国内のメルカリの伸び代と、これ以外の部分の中期的な黒字化を考慮すると、株価は切り上がっていくと予想します。

(注)比較対象と考えられるアリババ・グループHD(BABA)の実績PSRは約10倍。バリュエーションの考え方については、6月28日「メルカリの投資判断。IT成長企業の仲間入りを果たせるか!?」に詳しく解説しています。

米国のメルカリやメルペイの黒字化がスピーディーに進むと期待できるようになれば、株価はさらに切り上がると考えられます。

上述したポイントについてはこの後、詳しく述べます。

1.日本のメルカリの成長は続く

a.ユーザー数の増加

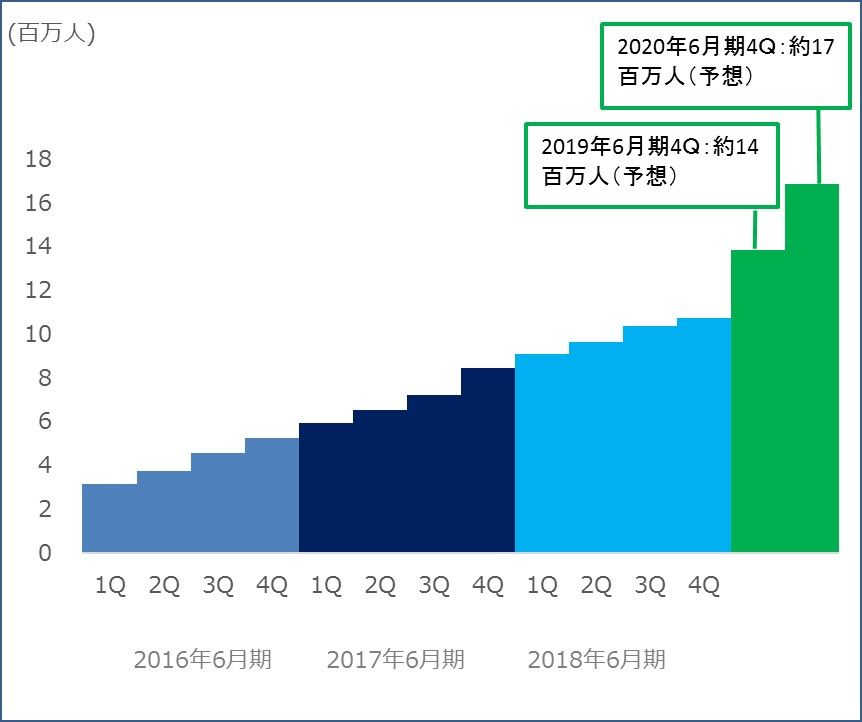

日本のメルカリは堅調です。MAU(マンスリー・アクティブ・ユーザー。1カ月に1回以上「メルカリ」を利用した登録ユーザー)は2018年6月期4Q(4-6月期)時点で1,075万人となりました。今後も、40代以降の潜在的ユーザーの取り込みと、メルペイサービスの始動により、MAUは拡大していくでしょう。

ペイメントサービスを展開する予定のメルペイは、メルカリの既存ユーザーの復活や使用頻度を高めると考えられます。現在は、メルカリで売れたアイテムの売上金は振込みか(1万円以下の場合は手数料が発生)、メルカリ内で使えるポイントへの交換かを選ぶ必要があります。しかし、メルペイができれば、メルカリの売上金をメルペイ内に保管し、メルペイ加盟店で売上金を使う道が拓かれます。この利便性の向上が、メルカリ内の売買の活性化につながると考えられます。

日本のメルカリのMAU推移

予想:楽天証券

b.単価の上昇

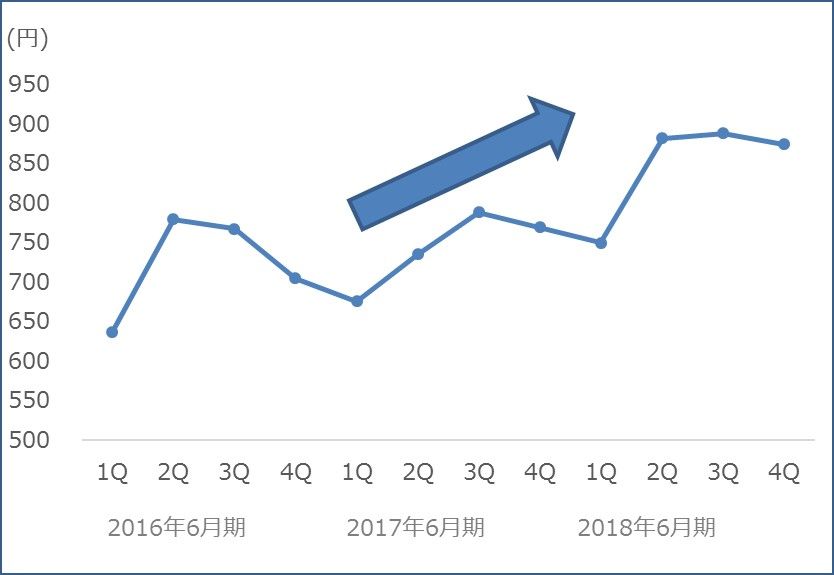

ユーザーあたりの単価上昇も期待できます。「メルカリ」では売り手、買い手を評価する仕組みがありますが、高評価が集まるほど信頼が得られるため、高価格のアイテムを売買しやすくなります。この理由で単価は上昇傾向にありますが、今後は、高単価カテゴリー向けに投入するUI(ユーザーインターフェース)も単価上昇に寄与するとみられます。

日本のメルカリの単価推移

注:2018年6月期3Q以降はクーポン利用額が売上高から控除されているが、その控除分を推計し四半期売上高に加算している

出所:会社資料より楽天証券作成

価格帯や売買カテゴリーに合わせてUIを構築することにより、高単価カテゴリーの売買が促進される見込みです。高単価カテゴリーとしては乗用車や自動車用パーツなどが挙げられます。消費者は高単価のものほど購入に慎重になりますが、画像数を追加し、品質に対する細かいデータがひと目で分かるようになれば購入を考えるユーザーも増えるでしょう。

c.増収に伴う利益拡大

売上高の増加に伴い、営業利益も大幅に拡大する見込みです。2019年6月期に関しては増収効果に加え、前期に発生した上場費用の負担などが軽減されることから、営業利益は約2倍拡大すると予想します。

2.米国のメルカリは早期の黒字化は難しいが、赤字がこれ以上拡大する可能性は低い

a.売上高とのバランスを取った投資

一方、米国のメルカリについては2019年6月期も赤字が続く見込みですが、売上高の推移を見ながらコストをかけていくとみられます。したがって、米国の赤字額は2018年6月期と同水準の80億円程度になるでしょう。

赤字がいつ解消されるかは不透明です。赤字を解消するには多くのユーザーを呼び込み、売買を活性化させる必要があります。しかし、2018年6月期のGMV(Gross Merchandise Volume)は212百万ドル(111円換算で235億円)と、日本のメルカリの3,468億円の7%にとどまっています。なお、日本のメルカリが通期で黒字化した2016年6月期のGMVは1,326億円でした。

イーベイ(ebay)などとの厳しい競争環境を考慮すると、早期の黒字化には大きな困難を伴います。

b.サービス改善中

ただし、早期黒字化の道が閉ざされているわけではありません。米国のメルカリはUIやサービスが着実に改善しており、口コミなどでファンが増えればスピーディーに黒字化する余地があります。米国のメルカリでは以前、カスタマーサポートを米国外に委託していましたが、現在は内製しており、問い合わせに対してよりきめ細やかな対応ができるようになりました。また、アプリのトップ画面では直近の売れ筋商品、閲覧商品、期間限定の割引商品などがわかりやすく表示される仕組みになっており、ユーザーが売買に動く導線を作っています。

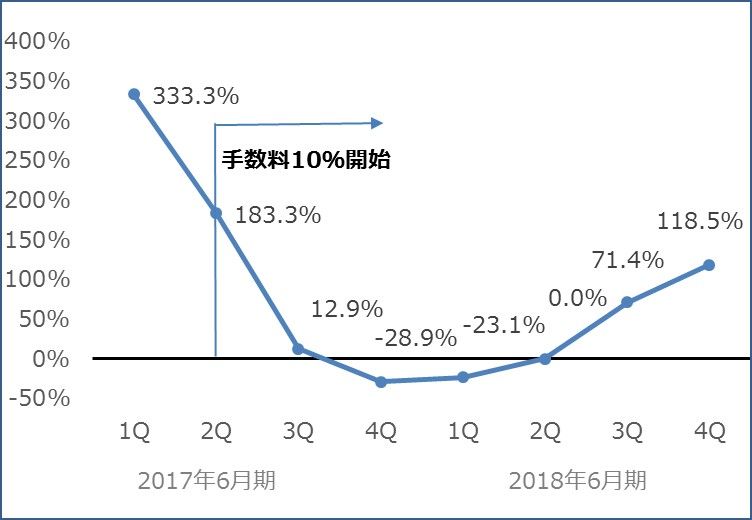

c.GMV回復中

こうした施策が寄与して、GMVの伸び率は回復傾向にあります。2017年6月期2Qに10%の手数料の請求を開始した後、GMVは低迷していましたが、それが一巡し、取引が活発化しつつあります。

米国のメルカリのGMV推移(前年同月比増減率)

メルカリが取り組んでいる快適なユーザー体験が他社との差別化につながると考えられますが、その体験をしてもらうためには消費者にメルカリのアプリを立ち上げてもらう必要があります。現地では、メルカリの認知度を高めるべく、ラジオ広告や高速道路付近の看板など、ドライバーをターゲットにした広告宣伝を展開しているようです。メルカリの稼ぎ時はクリスマスの時期(2019年6月期2Q、10-12月期)にあると考えられるため、1Q、2Qにどれだけ売買を活性化できるかが注目されます。

3.メルペイの収益化は不透明だが、赤字額は30億円前後にとどまる見込み

a.提携店舗数が要

ペイメントサービスのメルペイは、早ければ年末頃にローンチ(開始)するもようです。その際に、ライン(3938)の「ラインペイ」が予定している2018年時点の提携店舗数100万店で利用できるとの発表があれば幸先がよさそうです。ソフトバンク(9984)系のペイメントサービスである「ペイペイ」など参入企業の増加を考慮すると、提携店舗数の獲得競争は熾烈とみられます。

b.相対的に低いユーザー獲得コスト

メルペイは当面赤字となる見込みですが、米国のメルカリのような多額の赤字額にはならないでしょう。規模拡大を優先するため提携店舗から手数料を得ることは難しいですが、ユーザーの獲得コストは抑制できる見込みです。

メルペイの最初のユーザーは、メルカリのMAUになるでしょう。特にメルカリで売買をしたことがあるユーザーは、既に銀行口座を登録しているため、ストレスなくメルペイを使いこなせると思います。メルカリのユーザーにとっては、中古品の売上金がメルカリの外の世界でもスムーズに使えるようになることは魅力的です。高評価を集めたメルカリのユーザーに対してメルペイ上で何らかの特典が付くとしたら、メルカリで中古品を売るモチベーションも高まるでしょう。「メルカリの中古品」⇔「メルカリ外のリアル店舗及びオンライン店舗」にユーザーのお金が循環することが期待されます。

メルカリのユーザー以外の獲得については、メルカリで実現できている銀行口座登録のしやすさが有利に働くでしょう。単純なことかもしれませんが、メルペイに興味を持ってもらったときに、チャンスを逃すことなく銀行口座まで登録してもらうことが重要な一歩になります。

c.収益化は金融サービス次第

メルペイ単独の黒字化は、金融関連のサービス次第です。メルカリユーザーを中心としたリボルディング払いのサービスや、事業者向けの短期融資の展開が期待されます。メルカリは基本的にCtoC(消費者間)のマーケットですが、今後BtoC(事業者から消費者へ)にユーザーが広がれば、短期融資のニーズが出てくると考えられます。アマゾン・ドット・コム(AMZN)やペイメントサービスのペイパル(PYPL)は、サービスを利用している事業者のお金の流れが見える立場を活用して、事業者向けの融資を展開しています。

4.考えられるリスク

2019年6月期連結営業利益は、米国のメルカリその他の赤字を日本のメルカリの黒字が吸収し、27億円程度の黒字と予想します。しかし、同社は短期的な利益の確保よりもトップラインの成長を最重要視しているとみられます。トップラインの成長が見込めるチャンスと判断すれば積極的に先行投資に動くでしょう。したがって、場合によっては、赤字とはならないと思いますが、営業利益がとんとん程度に収まるリスクがあります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。