![[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]金(ゴールド)市場のテーマ「見えないリスク」](https://m-rakuten.ismcdn.jp/mwimgs/6/5/498m/img_6558c1346fcec80a220e8e5e05ef718936938.jpg)

![[動画で解説]日本株「買い場」と判断、米景気不安はやや行き過ぎ?](https://m-rakuten.ismcdn.jp/mwimgs/b/b/498m/img_bb621d9309358cbecf0c56135a9ad2cc46398.jpg)

![[動画で解説]大荒れの米大統領選挙、ビットコインにどう影響?!](https://m-rakuten.ismcdn.jp/mwimgs/2/2/498m/img_229b8c6a344a402e5d26cef8f792947468051.jpg)

![[動画で解説]みずほ証券コラボ┃8月5日【下値めどは?日経平均株価、S&P500、ドル円~今週は国内企業の決算発表ピーク~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e9e49a53b8c757d5a590b6f04a83318687232.jpg)

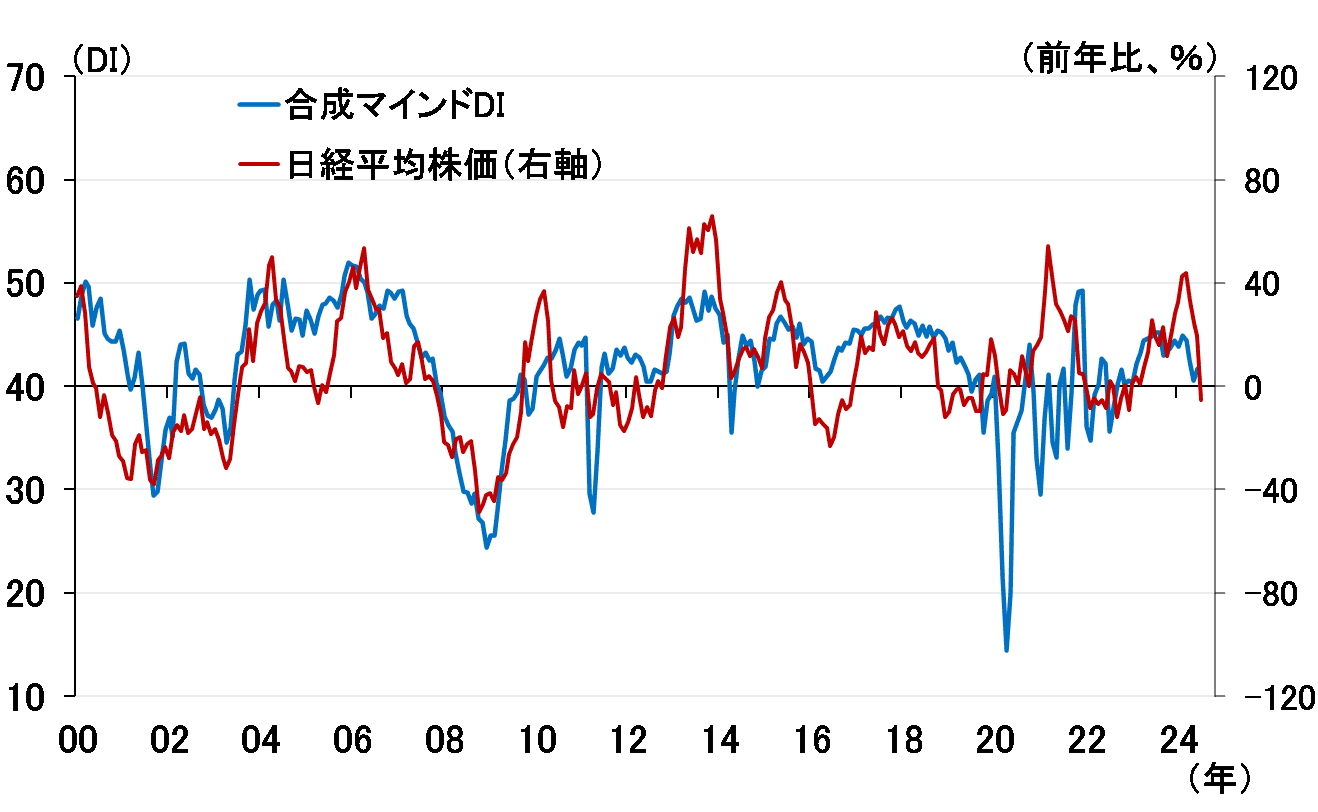

株価調整はマインドを悪化させる~10月「オントラック利上げ」の可能性は低い~

そしてもう一つ気になる点が、株価急変動が消費者マインドに与える影響です。図表6は、景気ウオッチャー調査「家計動向関連」の現状判断DIと、家計動向調査の「消費者態度指数」を筆者が合成して作った「合成マインドDI」と、日経平均株価の前年比です。両者が比較的リンクして動いているのが分かります。

<図表6 株価と消費マインド>

(出所)日本銀行使用より、楽天証券経済研究所が作成

今回の為替と株価の急変動が、消費マインドを思いのほか冷やすようなことにでもなれば、ただでさえ実質賃金の伸び悩みから低調気味だった個人消費が、さらに下振れることになりかねません。

日銀の内田真一副総裁も昨日函館で開催した金融経済懇談会で、「引き続き政策金利を引き上げるとの考え方は、経済・物価の見通しが実現していくとすればという条件が付いている。この点、ここ1週間弱の株価・為替相場の大幅な変動が影響する」と述べています。

今後、仮に米国の景気後退入りが避けられたとしても、今回の金融市場の急変動がマインドの悪化を通じて景気に及ぼす影響については、しばらく目を配る必要があります。

以上のような点を踏まえると、内田副総裁も上述の講演会で「金融資本市場が不安定な状況で利上げをすることはない」と述べていますが、10月MPMで「オントラック利上げ」が実施される可能性はかなり低くなっていると考えています。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]みずほ証券コラボ┃【日本株、底入れサインとフシ目】みずほマンスリーVIEW 8月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/0/6/160m/img_0639d1397a89399f2bf7bb99b446b66079563.jpg)

![[動画で解説]みずほ証券コラボ┃【S&P500指数は秋以降は業績拡大を支えに上昇すると予想】みずほマンスリーVIEW 8月 <米国株式>](https://m-rakuten.ismcdn.jp/mwimgs/b/5/160m/img_b5c564ef15da6391c9c07b63aaa2af1983623.jpg)

![[動画で解説]みずほ証券コラボ┃【日経平均株価急落も8~9月は押し目買いか】みずほマンスリーVIEW 8月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/3/5/160m/img_35d5e37396697ff53c547b482f3eaa1b84156.jpg)