![[今週の日本株]どうなる?急落後の日経平均~テクニカル分析で描く相場シナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]金(ゴールド)市場のテーマ「見えないリスク」](https://m-rakuten.ismcdn.jp/mwimgs/6/5/498m/img_6558c1346fcec80a220e8e5e05ef718936938.jpg)

![[動画で解説]日本株「買い場」と判断、米景気不安はやや行き過ぎ?](https://m-rakuten.ismcdn.jp/mwimgs/b/b/498m/img_bb621d9309358cbecf0c56135a9ad2cc46398.jpg)

![[動画で解説]大荒れの米大統領選挙、ビットコインにどう影響?!](https://m-rakuten.ismcdn.jp/mwimgs/2/2/498m/img_229b8c6a344a402e5d26cef8f792947468051.jpg)

![[動画で解説]みずほ証券コラボ┃8月5日【下値めどは?日経平均株価、S&P500、ドル円~今週は国内企業の決算発表ピーク~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/e/9/498m/img_e9e49a53b8c757d5a590b6f04a83318687232.jpg)

米国の景気後退懸念の高まり~雇用が悪化するときは非線形に悪化する~

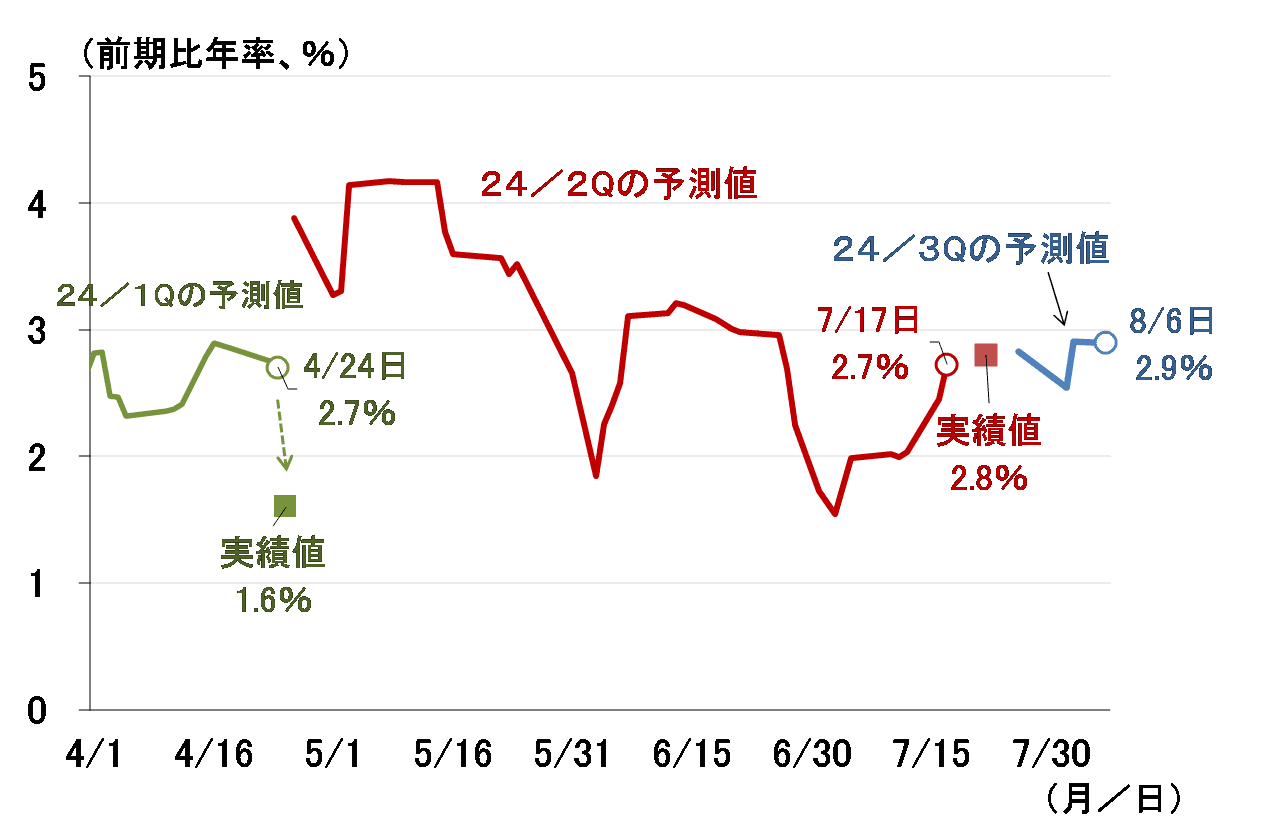

その米国景気ですが、まずアトランタ連邦準備銀行が算出しているGDPナウキャストから見ておきましょう(図表3)。8月6日時点の、7₋9月期実質GDP成長率の予測は前期比年率2.9%とかなり高く、これを見る限り、景気後退が近いというイメージとは程遠い印象を受けます。

<図表3 アトランタ連銀のGDPナウキャスト>

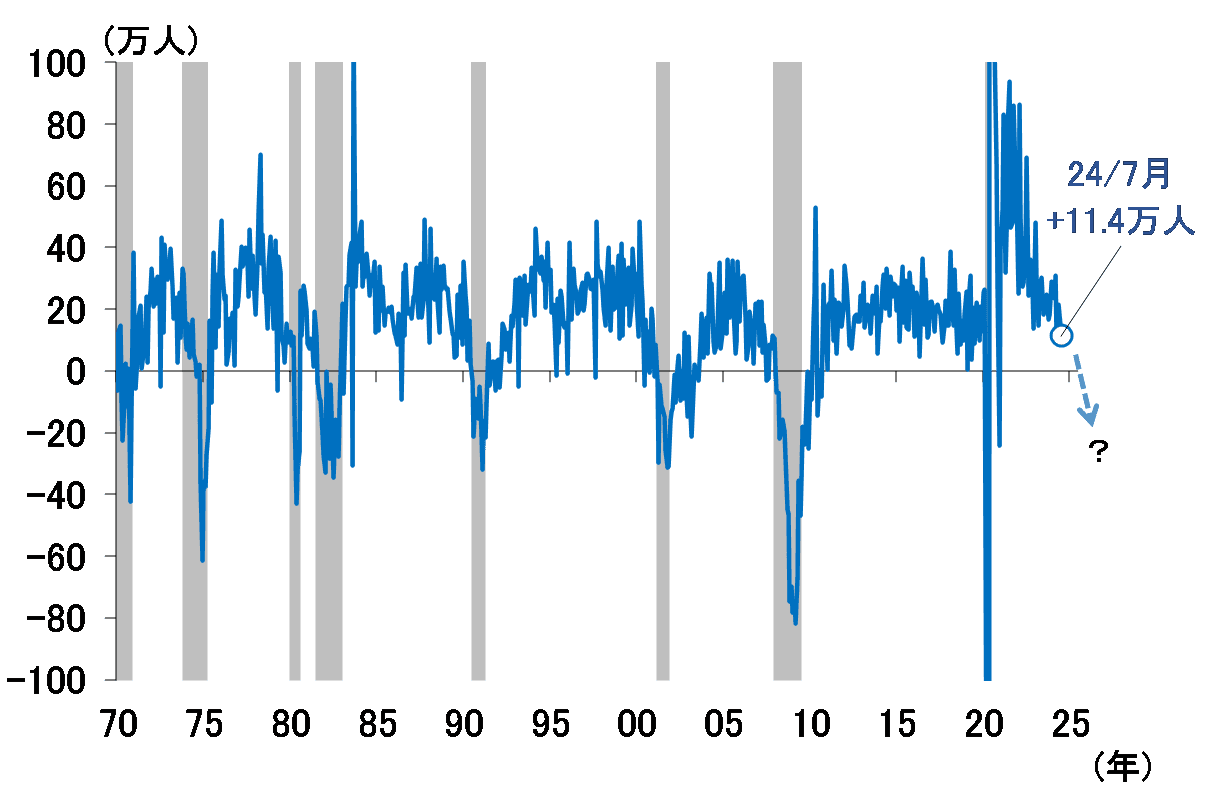

しかし、米国の雇用環境は景気後退に向かう際、加速度を増しながら悪化するものです。雇用統計の非農業部門就業者数がいきなり減少に転じたり(図表4)、失業率が悪化し始めると、非線形に急上昇します。

ただ、7月雇用統計は非農業部門就業者数が前月比11.4万人増、失業率が前月から0.2%悪化の4.3%と、市場予想を下回ったとはいえ、景気後退が近づいたと騒ぐほどではないようにも見えます。

<図表4 米国の非農業部門就業者数の増減と景気後退>

(出所)米BLS、楽天証券経済研究所作成

市場がネガティブに反応した背景は、いわゆる「サーム・ルール」を満たしたことが大きかったようです。

サーム・ルールとは、FRB(米連邦準備制度理事会)のエコノミストだったクラウディア・サーム氏が発見した経験則で、失業率の直近3カ月の平均値が過去1年間の最低値より0.5ポイント以上高いと景気後退になっているというもの。7月の失業率4.3%がそれを満たしたことで話題となりました。

米国の景気日付を判定しているのはNBER(全米経済研究所)です。そのホームページを見ると、景気後退の判定に確たる基準はなく、近年では実質所得や雇用統計を重視しているとの説明があります。

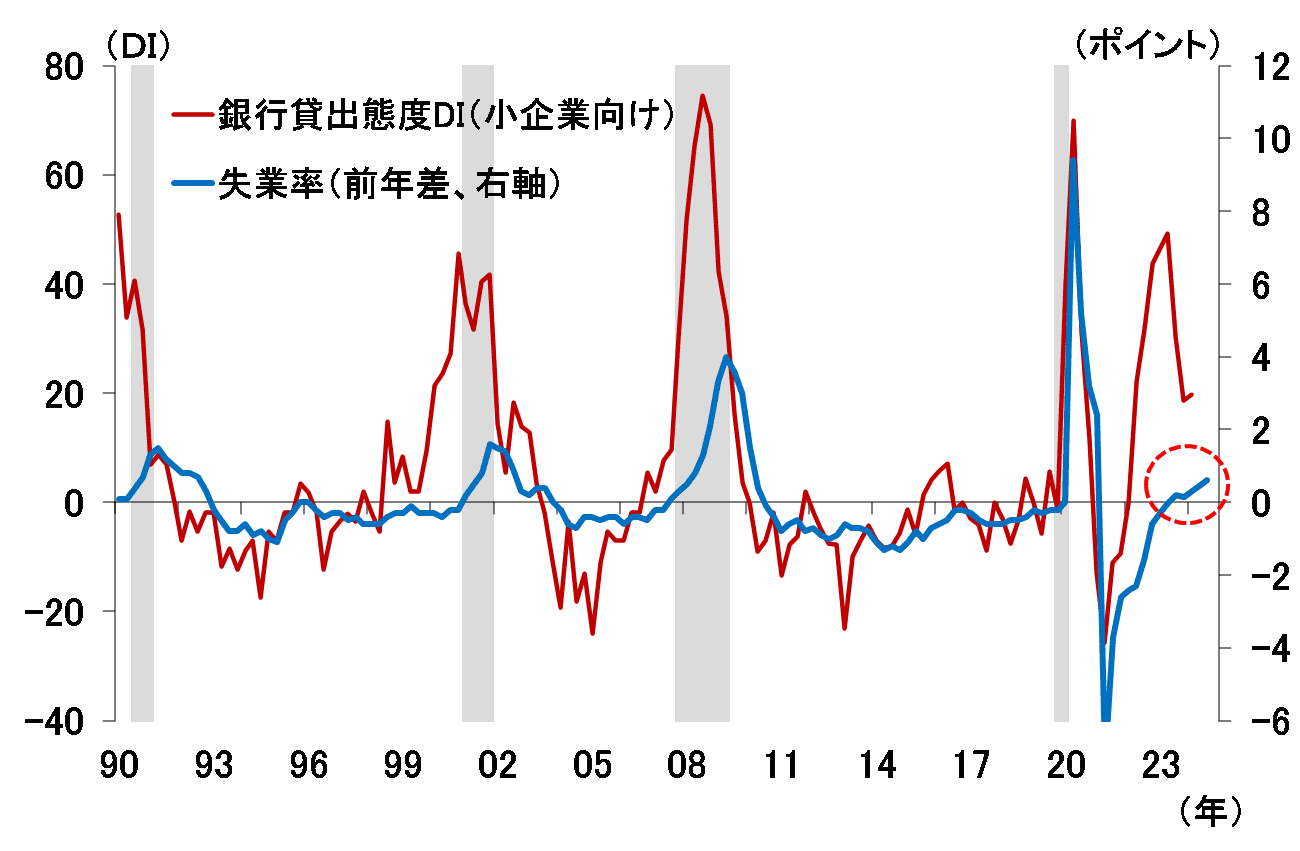

筆者はずっと以前から、失業率の四半期データの前年比(サーム・ルールとよく似ていますが)と、FRB(米連邦準備制度理事会)が公表している「銀行融資担当者調査」の貸出態度と比較して、景気後退入りの可能性を見るようにしています(図表5)。

これを見ると、確かにいつ景気後退が宣言されてもおかしくない状況に見えますが、本質的な問題は、NBERが宣言するしないというより、失業率がこれから急角度で悪化していくかどうかです。本当にそうなれば、米国株価の調整が思いのほか深くなるリスクがあります。しばらく、雇用統計から目が離せない状況が続きそうです。

<図表5 米国銀行の貸出態度と失業率>

(出所)米NBER、米BLSなどの資料より、楽天証券経済研究所が作成

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]みずほ証券コラボ┃【日本株、底入れサインとフシ目】みずほマンスリーVIEW 8月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/0/6/160m/img_0639d1397a89399f2bf7bb99b446b66079563.jpg)

![[動画で解説]みずほ証券コラボ┃【S&P500指数は秋以降は業績拡大を支えに上昇すると予想】みずほマンスリーVIEW 8月 <米国株式>](https://m-rakuten.ismcdn.jp/mwimgs/b/5/160m/img_b5c564ef15da6391c9c07b63aaa2af1983623.jpg)

![[動画で解説]みずほ証券コラボ┃【日経平均株価急落も8~9月は押し目買いか】みずほマンスリーVIEW 8月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/3/5/160m/img_35d5e37396697ff53c547b482f3eaa1b84156.jpg)