![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/160m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![[今週の日経平均]日経平均乱高下!今週は正念場!日本株は「相場視点の時間軸」に注意](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に0.25%への利上げと国債買入れの月3兆円への減額を決定~長期金利への長期的な影響は?~](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39fa0e9c01c425764459e02759f07f5d69389.jpg)

![[動画で解説]三中全会で語られた金融体制改革。「金融法」制定の中身とは](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14a428b8c2ec7fa70b94f2685058a55847015.jpg)

![[動画で解説]配当金目的の株式投資、ここに注意!](https://m-rakuten.ismcdn.jp/mwimgs/6/7/498m/img_67f60f50a9bf9ccd88b7fb785258c53a45203.jpg)

![[動画で解説]株価急落時に考える本当の「受け皿」銘柄](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_392fef9e491055076b6c8c70403154f840799.jpg)

FOMCの9月利下げ期待で米国株式を下支えできるか

米国市場のS&P500種指数は7月16日に付けた最高値から反落し25日まで4.7%下落しました。強気相場をけん引してきた大手ハイテク株が利益確定売りに押された一方、出遅れ感のあったバリュー株(景気敏感株や金融株)や小型株(ラッセル2000指数)が買われる循環物色がみられました。

こうした中、25日に発表された2024年4-6月期の米・実質GDP(国内総生産)成長率(前期比年率/速報値)は+2.8%と予想を上回る強さを示し、26日に発表されたPCE(個人消費支出)価格指数の前年同月比伸びが+2.5%と市場予想に沿うインフレ率減速を確認し「ソフトランディング」(景気の軟着陸)期待が根強い印象もあります。

注目されていた30~31日のFOMC(米連邦公開市場委員会)は、市場の想定通り政策金利の据え置きを決定しました。パウエルFRB(米連邦準備制度理事会)議長は記者会見で、インフレについて「2%の目標に向けてさらなる一定の進展があった」とし、早ければ9月のFOMCで利下げを開始する可能性を示唆しました。

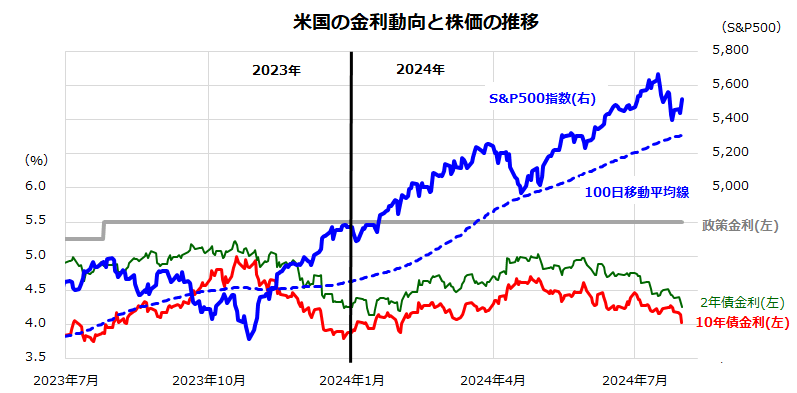

こうした「利下げ転換期待」を受け、債券市場では2年債金利が4.2%台に、10年債金利は4.0%台にそれぞれ低下(31日)。株価調整の一巡感もあり、大手ハイテク株に買い戻しが見られS&P500指数は反発(図表1)。ただ、1日には景気減速懸念などが出て大幅安と乱高下の動きとなっています。

4-6月期の決算発表を巡っては、S&P500を構成する500社のうち313社が決算を発表した時点(31日)で、売上高総額は前年同期比4.2%増収、純利益総額は11.1%増益(Bloomberg)と平均的には「増収増益」となっており、株式市場の下支え要因となる可能性もあります。

<図表1>金利低下期待の高まりは、米国株を下支えできるか?

(出所)Bloombergより楽天証券経済研究所作成(2024年7月31日)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/356m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/356m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米日株/ドル円】相場なだれ 多発局面のサバイバル](https://m-rakuten.ismcdn.jp/mwimgs/9/d/160m/img_9dc9b4a3b483c0f2f5c81663903412be70794.jpg)