![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

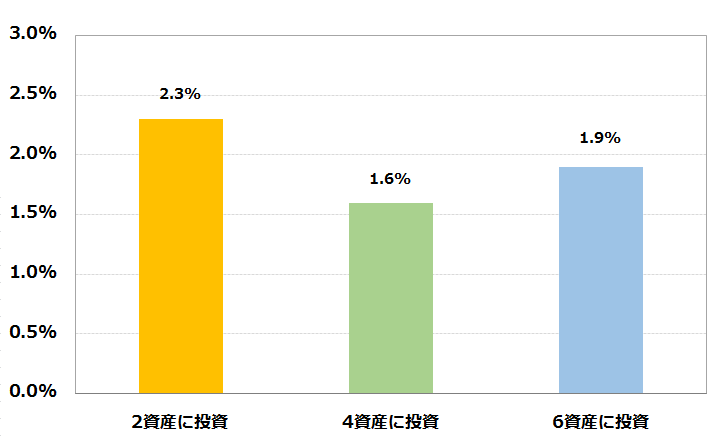

結局、いくらを投資すると、どれぐらいになるの?

最後に、「実際どれぐらい投資をすれば、どうなるのか」という疑問の答えに回答したいと思います。

下図は過去5年間にさまざまな組み合わせで分散投資をしていた場合の年間リターン、つまり投資額に対して、年間いくら儲かったかの実績になります。この5年間、国内の株式と債券に半分ずつ投資をしていたとすると年利2.3%、また、米国などの先進国の株式や債券、ブラジルなどの新興国の株式や債券などを追加して分散する資産を増やしても、多少の差はあれど、どのケースも年利が約2%になっていたことが分かります。

分散投資をした場合の年間リターン(2014~2018年平均)

注:2資産は国内株式(TOPIX)、国内債券(日本ガバメント・ボンド指数)、4資産は2資産に先進国株式(MSCIコクサイ除く日本)と先進国債券(MSIS世界債券指数)、6資産は4資産に新興国株式(MSIS新興国株式指数)と新興国債券(MSIS新興国債券指数)を追加したもの。投資配分は均等としている

先ほどの35歳未満のモデルケースの場合で考えます。

毎月2万円、毎年24万円を年利2%で30年間投資したとすると、投資の元手720万円が、なんと974万円にもなります。現金のまま、または銀行口座に黙って置いていたら、720万円なのに、投資をしたことで254万円も上乗せされることになります。

また、年収が前述のモデルの300万円よりも多く、毎月自由に使えるお金が倍の45万円あるよ、という方はそのうちの10%、つまり毎月4.5万円を投資した場合で考えてみましょう。そうなると、年利2%でも30年後には2,191万円となり、こちらも無事に2,000万円問題を解消できる数字になります。

このように、まず、自分の自由に使えるお金から消費する分を差し引き、残った額の中で、投資できるお金と、貯金できるお金を分けます。

そして、老後の必要額を試算して、老後までの年数と毎月の投資額から、どれぐらいの年利を期待できる金融商品を選ぶことも大切なポイントです。

【試算の例1】毎月の投資額から年利を出す

【試算の例2】投資の年利から毎月の投資額を出す

>株と投資信託はじめるならどっち? に続く

![[動画で解説]日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bdd87476ef06c727d1da9064f4b3aee70539.jpg)

![[フィーチャー] エヌビディア株の含み益、どうする?](https://m-rakuten.ismcdn.jp/mwimgs/d/4/160m/img_d4d6f0287ada4ad935cfa3e42f95956527341.jpg)