![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

大多数の人が65歳の定年までそれほど楽しくない仕事をしている中で、自分だけが50歳で早々にリタイアするというのは、会社を半休して昼からオープンテラスでコロナビールを飲んでいるときのように、働いていないという罪悪感を感じながらも、その感情を働かなくても生活ができるという優越感が飛び越えて行く瞬間です。

定年まで毎日ワクワクする仕事を出来る人は少数で、なぜなら組織というのは必ずピラミッド型になっていて、50歳を超えるとそのピラッミッドの上の方にいるのか、残れずに外にいるのかが決まり、外にいる人は野心を駆り立てるような仕事にはもう就けず、半分上がりの仕事をしていくことになります。

組織ピラミッドの外にいて尚働かなければいけない大きな理由は、兎にも角にも死ぬまでお金が底をつきないようにする必要があるからでしょう。では、50歳時点で、もし働く必要がないほどのお金があれば、人生はどう変わるのでしょうか。若しかしたらそれほど変わらないかもしれませんし、そのまま仕事を続けるかもしれません。ただ、50歳を過ぎてお金のためには働く必要がないというのは、美術館にある椅子に1時間ゆったりと腰を下ろせるような気分になれるということです。

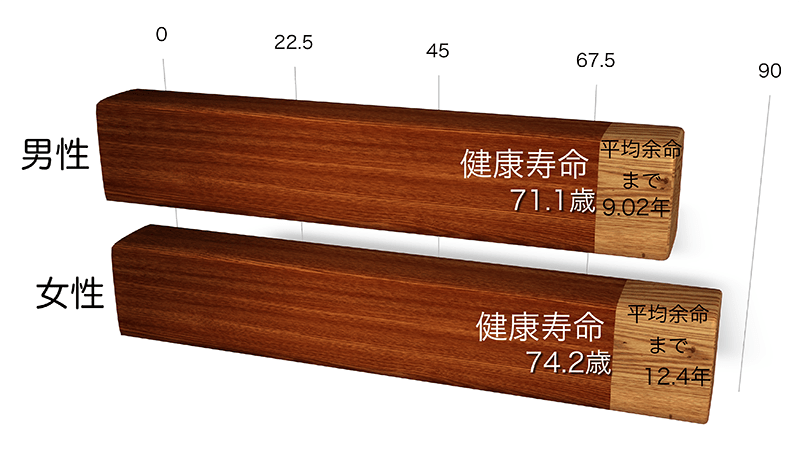

日本人の平均寿命は世界最高水準ですが、それとは別に健康に暮らせる状態の健康寿命があります。厚生労働省によると男性の健康寿命が71歳、女性で74歳だそうです。定年を65歳とすると、男性で6年間、女性でも10年間しか定年後の健康時間がないのです。退職後に海外旅行でヨーロッパにいくためには、12時間狭い席で寝て食べて、時差ボケの中、博物館を歩き回る体力が必要なのです。もし50歳で早期退職できたら、20年間も健康時間があることになります。

図1:健康寿命と平均余命

出所:厚生科学審議会地域保健健康増進栄養部会(2014年)より筆者作成

ぶっちゃけ、いくらあったら50歳で早期退職できるのか。

2億円コース

外資系金融などで寿命と引き換えに働く人が目指す金額。2億円を5%で運用すれば税引後で4%、年間800万円の手取りになり、元本を取り崩すことなく、快適な生活が送れます。この金額まで資産が増えるといつでも上司に啖呵を切って辞めることができるので、人間関係のストレスが減ります。

普通の人にとって2億円というのは無理なようにみえますが、セブン・イレブン、ユニクロ、ニトリのように株価が10~20年で100倍以上になっている会社もあります。

1億円コース

1億円あると、手堅く4%で運用すると、手取りで年間320万円の運用益。さらに毎年400万円ずつ取り崩していったとして、年間720万円を使いながら、30年後の元金は5,600万円残っています。年間720万円使っているというのは年収でいくと900万円と同じなので、現役並みの生活ができます。

1億円は途方もない金額に聞こえるかもしれませんが、共働きのご夫婦であれば十分可能です。毎月15万円ずつ投資信託で積立投資をして、年利7%で20年~25年間運用できれば1億円になります。

5,000万円コース

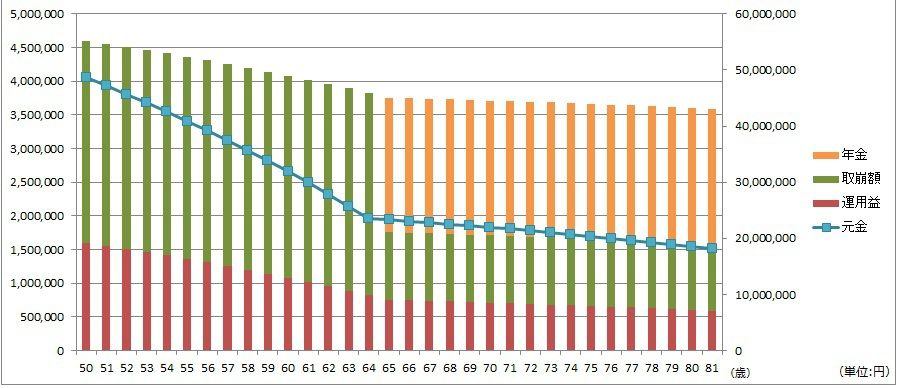

これまでの2億円と1億円の場合はあえて公的年金を計算にいれませんでした。しかし、金融資産5,000万円で退職しようとすると公的年金も計算にいれる必要があり、多くの人にとってこれが最も現実的なプランになるでしょう。

5,000万円を年利4%で運用しながら毎年300万円ずつ取り崩します。そうすると年間の手取りが380~460万円になり、この範囲で生活をします。そして65歳時点での元金が2,300万円。その元金を4%で運用し運用益が70万円、そこからの取崩額は年間100万円にし、公的年金が200万円、合わせて370万円になります。そうすると80歳時点で1,800万円の元金が残っています。

図2:50歳時の資産が5,000万円のケース

出所:筆者作成

このシミュレーションの肝は運用利回りです。米国では4~5%の運用利回りを使います。具体的に投資信託を使ってどうやってこの利回りを出しながら、早期退職をしていくのか、その実例、運用プランについては、次回以降みていきたいと思います。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)