![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/498m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

![[動画で解説]決算レポート:アマゾン・ドット・コム(AWS、ネット通販とも順調)](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_504523c48dd95efe7d0f2a8ddc61da2c43108.jpg)

![[動画で解説]みずほ証券コラボ┃11月5日【米大統領選挙、日米株の焦点は~今週は米FOMCと国内企業決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/0/0/498m/img_0013940f56cdc9650df010b82f77f5e088934.jpg)

![[動画で解説]エヌビディア祭 再開?米大統領選 投開票へ](https://m-rakuten.ismcdn.jp/mwimgs/e/1/498m/img_e167afbe56d86aa3829f7fb95f65452f49254.jpg)

昨日(17日)の日経平均は260円高の18,432円でした。18日の日本時間午前3時に米FOMC(金融政策決定会合)結果発表を控え、上値が重くなる可能性もありましたが、「いくらなんでも9月に利上げするはずはない」と、昨日は割り切った買いが広がりました。

(1)FOMC結果は事前予想通り

今朝3時に明らかになった米FOMC結果は、市場予想通り、利上げ見送りでした。ただし、イエレンFRB議長は、FOMC後の記者会見で、10月または12月に利上げを実施する可能性が残っていることを示唆しました。これは、私が9月15日のレポート「16・17日のFOMC(米金融政策決定会合)の注目点」に書いた4つのシナリオの中で、最も確度が高い(50%)とした「シナリオ①」に当たります。

参考:9月15日のレポートに掲載したFOMC結果予想(4つのシナリオと確度)

| シナリオ | 確 度 | 9月利上げ | 10月以降の利上げについての示唆 |

|---|---|---|---|

| ① | 50% | 見送り | 年内(10月または12月)利上げに含み |

| ② | 25% | 利上げ実施 | 追加利上げは当分必要ないことを示唆 |

| ③ | 20% | 見送り | 当分利上げ実施はないことを示唆 |

| ④ | 5% | 利上げ実施 | 年内の追加利上げに含み |

(出所:楽天証券経済研究所)

早ければ10月27・28日、遅くとも12月15・16日のFOMCで、0.25%の利上げが決定される可能性が高いといえます。ただし、「9月の利上げ見送り」も、「10月または12月に利上げが見込まれること」も、事前の予想通りでサプライズ(驚き)がないので、世界の株・為替市場に、大きな影響は出ないと思います。

今日の日経平均は、やや上値が重くなりそうです。①利上げ見送りは、昨日の上昇で織り込み済み、②シルバーウイークの連休前でリスクを取りにくいことが影響しそうです。

(2)日本株は買い場の判断を継続

日本の景気・企業業績のゆるやかな回復が続くと考えていますので、日本株は買い場の判断を継続します。ただし、日本および世界の株式市場の下落を引き起こした「2大悪材料」、①中国経済の不安、②米国の利上げ観測には、引き続き警戒が必要です。

中国発の悪材料は、これからも続きそうです。中国景気の悪化によって資源価格が急落し、新興国・資源国全般の景気停滞を招いているからです。また、アメリカの年内利上げ方針は変わっていないので、10月27・28日FOMCで利上げが行われる可能性にも注意が必要です。

日経平均は、世界的な不安材料を背景に、急落・急騰を繰り返しながら、徐々に下値を切り上げていくと予想しています。

(3)米長期金利の上昇不安は徐々に薄れていくと予想

アメリカの金利がどんどん上昇していく不安は、今後薄れていくと思っています。資源価格急落を受けて、アメリカも含め、世界的にインフレが鎮静化しつつあるからです。米FRBは、これまで何回も年内利上げを示唆してきたので、年内に0.25%の利上げを実施し、「有言実行」を果たすでしょう。

ただし、インフレ加速がない中で、何回も利上げを続けることはできないはずです。0.25%の利上げ実行後は、米FRBは「連続して利上げする環境にない」ことを強調し、世界に金融不安が広がるのを押さえにかかると思います。1回だけ利上げし、それで利上げに打ち止め感が出れば、かえって世界の金融市場に追い風となるでしょう。

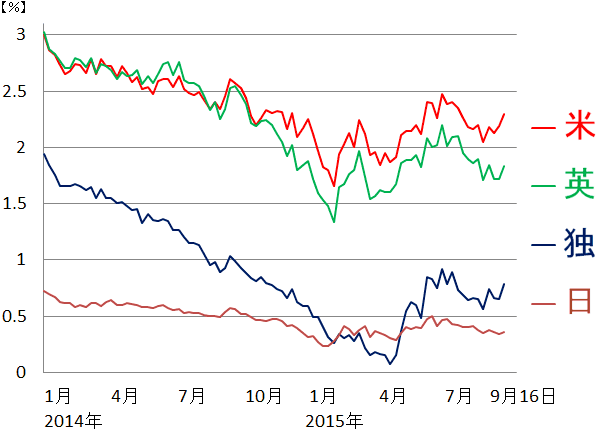

米英独日 長期金利推移:2014年1月1日~2015年9月16日

欧米の長期金利は、足元、米利上げ懸念から上昇基調ですが、いずれ世界的なインフレ鎮静を反映して、低下に向かうと予想しています。そうなれば、世界の株式に追い風です。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]【米国株】トランプ勝利 相場先読み3ステップ](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8dc022675ef0a521beab31fdc9c4ebe60373.jpg)