昨日(17日)の日経平均は260円高の18,432円でした。18日の日本時間午前3時に米FOMC(金融政策決定会合)結果発表を控え、上値が重くなる可能性もありましたが、「いくらなんでも9月に利上げするはずはない」と、昨日は割り切った買いが広がりました。

(1)FOMC結果は事前予想通り

今朝3時に明らかになった米FOMC結果は、市場予想通り、利上げ見送りでした。ただし、イエレンFRB議長は、FOMC後の記者会見で、10月または12月に利上げを実施する可能性が残っていることを示唆しました。これは、私が9月15日のレポート「16・17日のFOMC(米金融政策決定会合)の注目点」に書いた4つのシナリオの中で、最も確度が高い(50%)とした「シナリオ①」に当たります。

参考:9月15日のレポートに掲載したFOMC結果予想(4つのシナリオと確度)

| シナリオ | 確 度 | 9月利上げ | 10月以降の利上げについての示唆 |

|---|---|---|---|

| ① | 50% | 見送り | 年内(10月または12月)利上げに含み |

| ② | 25% | 利上げ実施 | 追加利上げは当分必要ないことを示唆 |

| ③ | 20% | 見送り | 当分利上げ実施はないことを示唆 |

| ④ | 5% | 利上げ実施 | 年内の追加利上げに含み |

(出所:楽天証券経済研究所)

早ければ10月27・28日、遅くとも12月15・16日のFOMCで、0.25%の利上げが決定される可能性が高いといえます。ただし、「9月の利上げ見送り」も、「10月または12月に利上げが見込まれること」も、事前の予想通りでサプライズ(驚き)がないので、世界の株・為替市場に、大きな影響は出ないと思います。

今日の日経平均は、やや上値が重くなりそうです。①利上げ見送りは、昨日の上昇で織り込み済み、②シルバーウイークの連休前でリスクを取りにくいことが影響しそうです。

(2)日本株は買い場の判断を継続

日本の景気・企業業績のゆるやかな回復が続くと考えていますので、日本株は買い場の判断を継続します。ただし、日本および世界の株式市場の下落を引き起こした「2大悪材料」、①中国経済の不安、②米国の利上げ観測には、引き続き警戒が必要です。

中国発の悪材料は、これからも続きそうです。中国景気の悪化によって資源価格が急落し、新興国・資源国全般の景気停滞を招いているからです。また、アメリカの年内利上げ方針は変わっていないので、10月27・28日FOMCで利上げが行われる可能性にも注意が必要です。

日経平均は、世界的な不安材料を背景に、急落・急騰を繰り返しながら、徐々に下値を切り上げていくと予想しています。

(3)米長期金利の上昇不安は徐々に薄れていくと予想

アメリカの金利がどんどん上昇していく不安は、今後薄れていくと思っています。資源価格急落を受けて、アメリカも含め、世界的にインフレが鎮静化しつつあるからです。米FRBは、これまで何回も年内利上げを示唆してきたので、年内に0.25%の利上げを実施し、「有言実行」を果たすでしょう。

ただし、インフレ加速がない中で、何回も利上げを続けることはできないはずです。0.25%の利上げ実行後は、米FRBは「連続して利上げする環境にない」ことを強調し、世界に金融不安が広がるのを押さえにかかると思います。1回だけ利上げし、それで利上げに打ち止め感が出れば、かえって世界の金融市場に追い風となるでしょう。

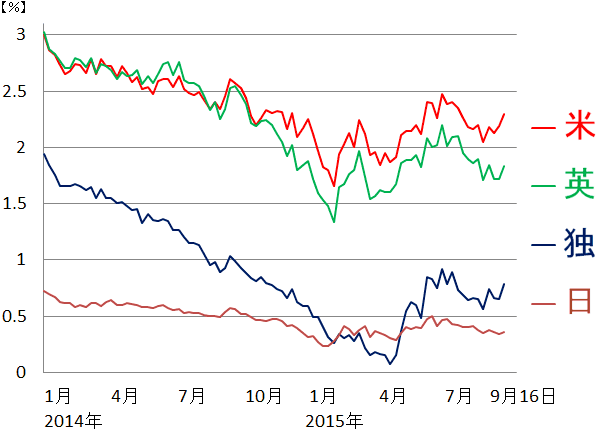

米英独日 長期金利推移:2014年1月1日~2015年9月16日

欧米の長期金利は、足元、米利上げ懸念から上昇基調ですが、いずれ世界的なインフレ鎮静を反映して、低下に向かうと予想しています。そうなれば、世界の株式に追い風です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。