![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

金融政策に関する意見がタカ派っぽい割に物価の意見があっさりという違和感

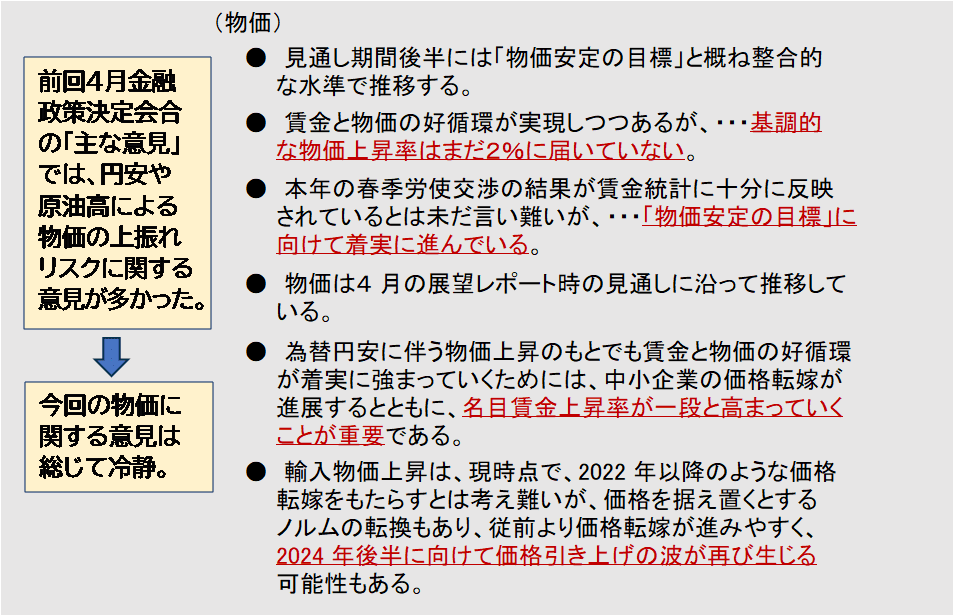

二つ目のポイントは、物価に関する意見が意外とあっさりしていることです。後述するように、「II.金融政策運営に関する意見」が一見するとタカ派っぽい割に、物価に関する意見が淡々としていることに違和感を覚えます(図表3)。

<図表3 6月MPM「主な意見」に掲載された物価に関する意見>

既往の円安が物価に強く影響を及ぼすかどうかが7月利上げの可能性に大きく関わってくるのですが、今回の意見からはそうした切迫感は全く伝わってきません。むしろ、前回4月MPMの「主な意見」に掲載された物価に関する意見の方が、明らかに上振れリスクを意識したものが多く掲載されていました。

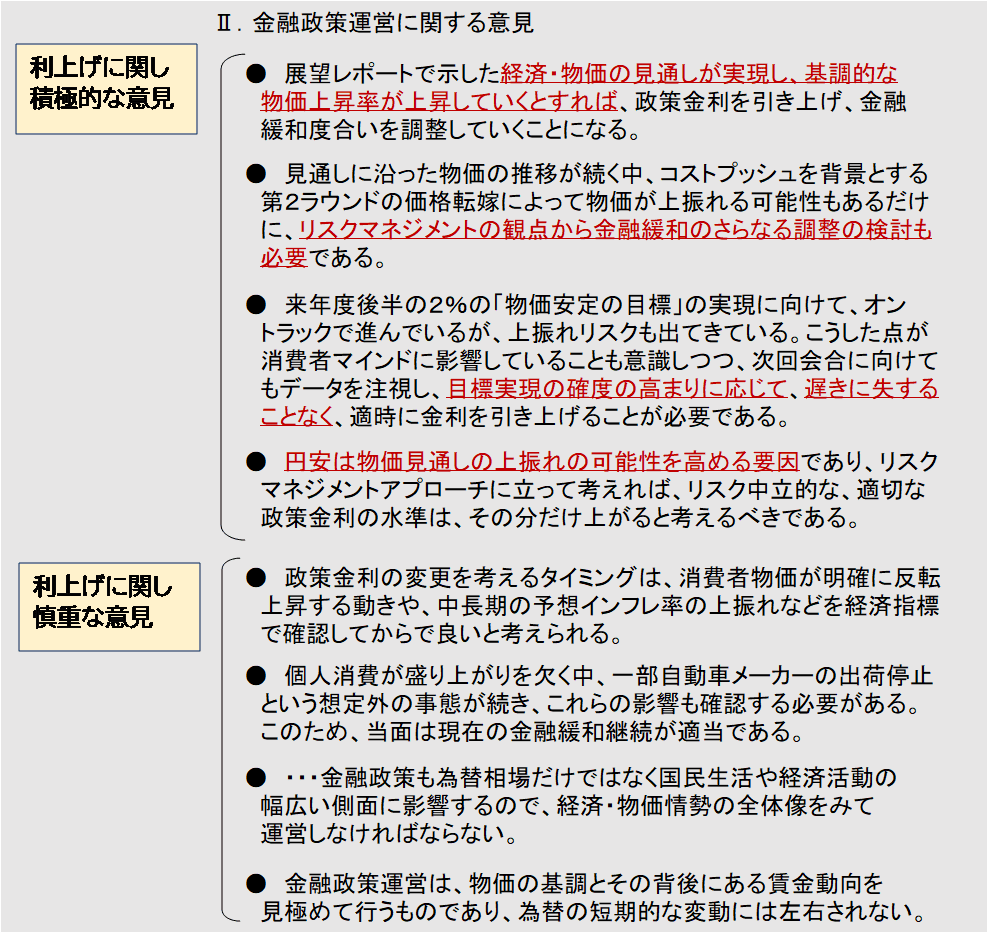

金融政策運営に関する意見は「タカの仮面をかぶったハト」

最後のポイントは、金融政策運営に関する意見が一見タカ派に振れているように見えて、実はそうでもない点です。まず、今回利上げに関する意見は全部で8つ掲載されており、これは前回の主な意見と同じです。しかし、タカ派寄りの意見は今回が4つであるのに対し、前回は5つ。実はタカ派意見の数は減っています。

そのタカ派寄りの4つの意見を簡単に見ておきましょう(図表4)。

<図表4 6月MPM「主な意見」に掲載された金融政策運営に関する意見>

まず、一番上に掲載された意見、おそらく内田真一副総裁のものだと推察されますが、この政策委員を代表する意見が前回から少し変化しています。4月MPMの「主な意見」では、「経済・物価の見通しが実現し、基調的な物価上昇率が上昇していくとすれば、金融緩和度合いを調整していくことになるが、当面、緩和的な金融環境が継続すると考えている」でした。

今回、「当面、緩和的な金融環境が継続すると考えている」という下りが削除されたことを受けて、この意見をタカ派寄りにカウントしているわけですが、書かれている内容自体は、7月利上げを示唆しているわけでもなく、かといって排除しているわけでもなく、ニュートラルであることが分かります。

そのほかの3つですが、確かに「リスクマネジメントの観点から金融緩和のさらなる調整の検討も必要」、「遅きに失することなく、適時に金利を引き上げることが必要」など、いずれも印象に残る表現ではありますが、物価上振れリスクの顕在化や「物価安定の目標」実現の確度の高まりが前提の話であるということを、押さえておく必要があります。

加えて、利上げに対して慎重な意見が4つ出ているということは、議長である総裁を除く8人の政策委員の半数が慎重であることを示唆しています。意見の中身に関しても、経済情勢を踏まえた冷静なものが多く、どちらかといえば、この4つのハト派的な意見の方が執行部寄りのように思えます。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)