![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

セクターレポート:半導体製造装置

1.半導体デバイス市場は順調に再成長へ、2024年4月の日本製半導体製造装置販売高は過去最高を更新

今回は半導体製造装置セクターを取り上げます。

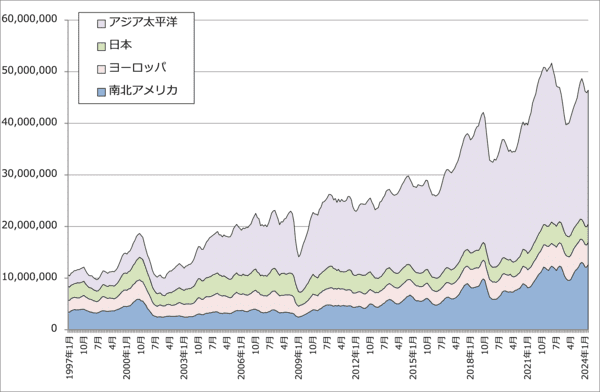

半導体デバイス市場は順調に再成長に向かっています。世界半導体出荷金額(3カ月移動平均)はトレンドとしては上向きの状態にあります。世界半導体出荷金額(単月)は、2024年4月は前年比17.3%増と好調でした。前月比は11.6%減ですが、これは3月に出荷が多いことによる季節性のためです。

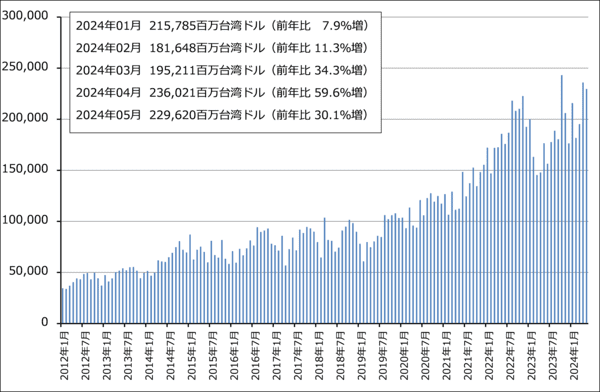

TSMCの月次売上高も2024年5月は前年比30.1%増と好調でした。前月比は2.7%減とやや減少しましたが、高水準です。エヌビディア、AMDのAI半導体増産のプラスの影響が出ていると思われます。

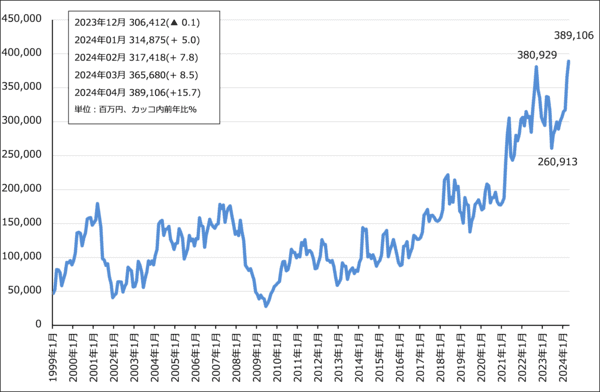

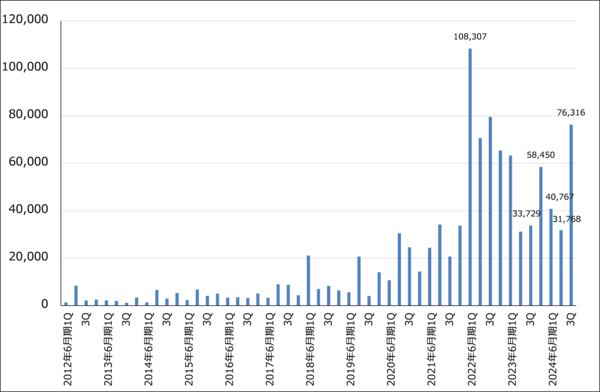

この中で日本製半導体製造装置販売高(3カ月移動平均)は2024年4月に過去最高を更新しました。

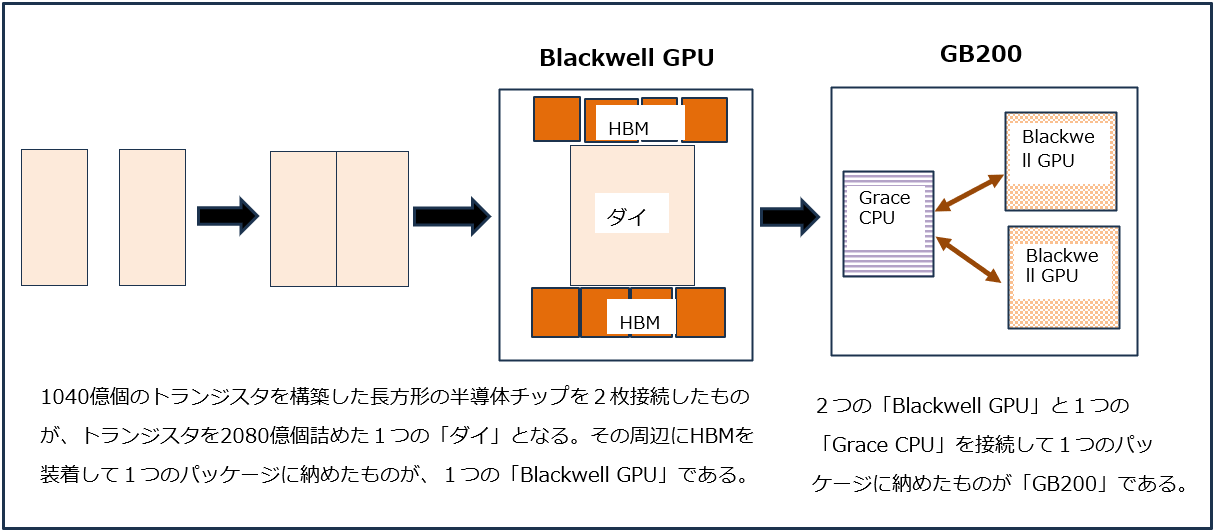

エヌビディアの新型AI半導体「H200」と「Blackwell」の需要が供給を大幅に上回る状態が2024年に起こっており、2025年もエヌビディアは「大幅」という言葉は使いませんでしたが、需要が供給を上回る状態が続きそうです。また、エヌビディアの新しいロードマップでは、2025年に「Blackwell」の拡張版である「Blackwell Ultra」、2026年に次世代AI半導体「Rubin(ルービン)」と次世代サーバー用CPU「Vera」、2027年に「Rubin」の拡張版である「Rubin Ultra」が発表される予定です。2026年に発表される予定の「Rubin」には次世代HBMである「HBM4」が搭載される予定です。

このようなエヌビディアのAI半導体のロードマップを追いかける形で、AMDも今の「MI300シリーズ」の後継機種を投入すると予想されます。

今後の半導体設備投資の重点分野を考えると次のようになります。

2023年から

- 「HBM3e」(HBMの最新型で「H200」と「Blackwell」に搭載される)の増産投資

2024年後半から

- DRAM(DDR5)の増産投資(ウェハ増産投資。DDR5と同じ容量の「HBM3e」を生産するためには、DDR5を生産するウェハの約3倍のウェハが必要になると言われている)

- 2ナノ投資(2ナノは2025年10-12月期にウェハ投入開始(量産開始)と思われる)

2025年

- 2ナノ投資、HBM投資、DRAM(DDR5)投資に加え、AI用GPU本体の増産投資=4ナノ増強投資

- NAND投資

- エヌビディアの「Rubin」が3ナノで生産される場合は、3ナノ増産投資

ちなみに、2024年後半から始まるであろうDRAM(DDR5)投資は過去最大規模のDRAM投資になる可能性があります。

これだけ半導体の各分野で大型設備投資が予定されると、スケジュール通りには進まない可能性もあります。そのため、2023年からHBM増産のために局所的に始まった半導体設備投資ブームは、2024年後半から2025年にかけて大型化し、2026年まで続く可能性があります。

このようなAI半導体とそれに使うHBMを主軸とする半導体設備投資ブームの中で、一部の半導体製造装置メーカーの業績と目標株価を再検討しました。

グラフ2 世界半導体出荷金額(3カ月移動平均)

表7 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成

グラフ3 TSMCの月次売上高

グラフ4 日本製半導体製造装置販売高(3カ月移動平均)

2.ディスコの業績予想を上方修正し、目標株価を引き上げる

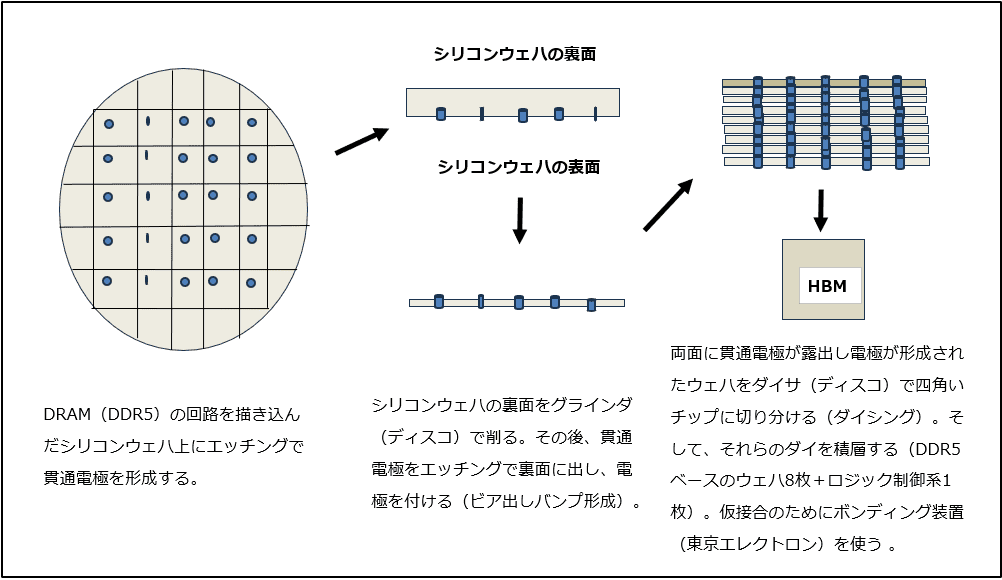

ディスコはHBM増産に欠かせない製造装置メーカーです。「HBM3e」を生産するとき、DDR5の回路を描き込んだウェハを四角いチップに切り出し、8枚積層し、さらに1枚のロジックウェハを重ねます(図1、2参照)。

DDR5ウェハにはエッチングで貫通電極を構築し、ウェハ裏面を薄く削って貫通電極がウェハの反対側に露出するようにします。この状態で積層しますが、この薄く削るための「グラインダ」の多くがディスコ製と言われています。この工程は前工程の近くのクリーン度の高い場所にあるため、グラインダは通常の約2倍の価格になります。

また、AIサーバーの大型化、高額化、AIスマートフォン、AIパソコンの増加に伴って、メインメモリの容量が拡大する傾向にあります。その場合、DRAM(DDR5)の生産数量が増加することになりますが、これは回路を描き込んだシリコンウェハを四角いチップに切り出すダイサの需要増加に繋がります。

ダイサ、グラインダともディスコが世界市場の70~80%を占めています。主な競争相手は東京精密などになります。

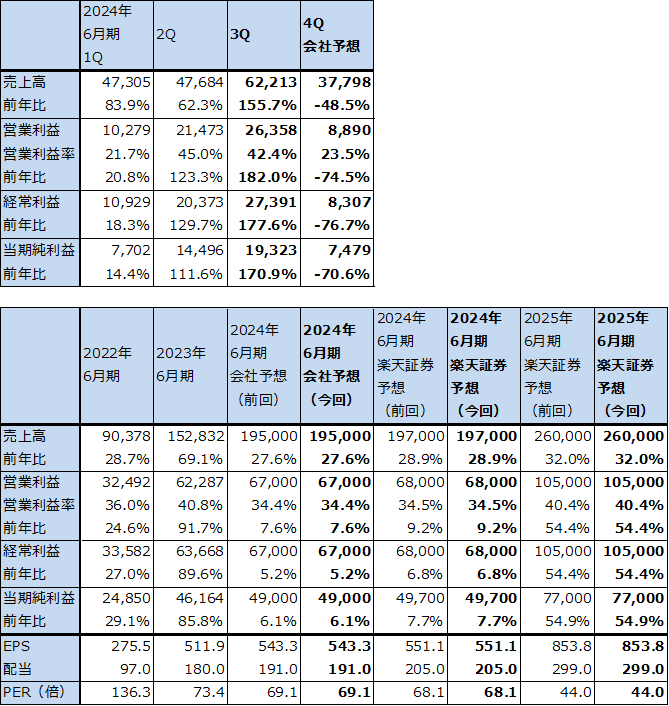

今回の楽天証券業績予想では、今期2025年3月期は変更せず、来期2026年3月期を上方修正しました。今期は工場のフル稼働が続いており、増産に限界があると考えました。一方来期は、「HBM3e」の増産が必要になるため、増収率を30%前後と前回予想よりも高く予想しました。楽天証券では2026年3月期を、売上高5,500億円(前年比31.0%増)、営業利益2,600億円(同40.5%増)と予想します。前回予想の売上高5,100億円、営業利益2,360億円から上方修正します。

ディスコの今後6~12カ月間の目標株価を前回の7万1,000円から7万9,000円へ引き上げます。長期的な観点から2026年3月期楽天証券予想EPS(1株当たり利益)1,765.6円に対して、楽天証券の2026年3月期予想営業増益率40.5%、PEG=1.1倍とプレミアムを付けて評価して想定PER(株価収益率)約45倍を当てはめました。

割安感は薄くなっていますが、引き続き中長期で投資妙味を感じます。

表8 ディスコの業績

時価総額 6,946,254百万円(2024/6/13)

発行済み株数 108,349千株

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

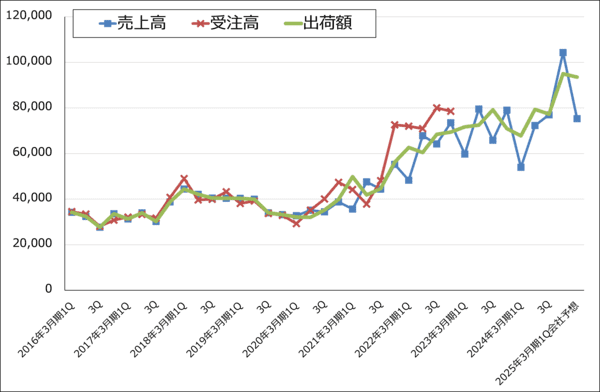

グラフ5 ディスコ:売上高、受注高、出荷額(連結ベース)

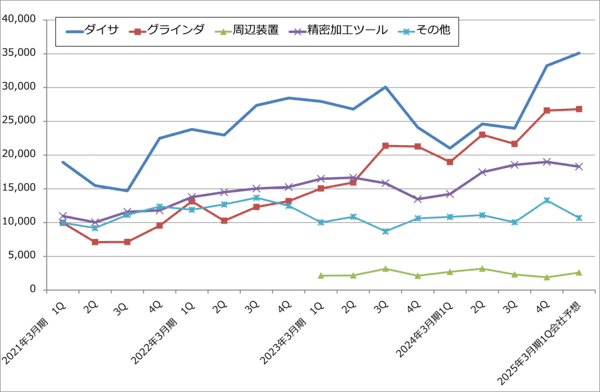

グラフ6 ディスコの製品別出荷額

図1 エヌビディア:「Blackwell GPU」の構築(模式図)

図2 HBMの製造工程(模式図)

3.レーザーテックの空売りレポートを読んだ感想。業績予想と目標株価を維持する。

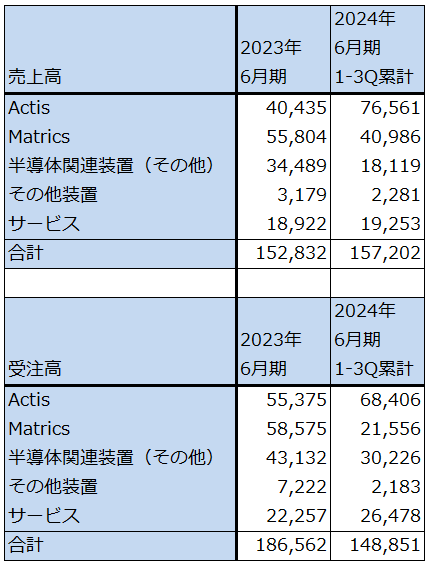

2024年6月5日付けで、空売りファンドのスコーピオン・キャピタルは、レーザーテックに関する売りレポートを同社ホームページ上に公開しました。内容は、レーザーテックには不正会計の疑いがあること、レーザーテックの最新鋭のフォトマスク欠陥検査装置「Actis A150」「同A300」には、特に光源に欠陥があり、使えないという意味の主張です。この主張を裏付けるために、TSMC、インテル、レーザーテックなどの元フィールドエンジニア、元技術者とのインタビューの内容を当該レポートに掲載しています。

まず、確認しておきたいことがあります。それは、一部の投資家等から株主の利益を毀損するような行為があった場合、会社側(レーザーテック側)はそれに対抗しなければならないということです。会社側は2024年6月5日付けプレスリリースで不正会計については明確に否定しました。また、6月6日付けで、Actisと一世代前のフォトマスク欠陥検査装置「Matricsシリーズ」の売上高と受注高を限定的ながら開示しました。ただし、スコーピオンが334ページものレポートで示した、Actisは光源の性能が悪くて使えないという意味の主張に対しては、6月6日付けのプレスリリースで、Actisは旺盛な需要を受けているという意味の記述に止まっており、具体的な反論をしていないようにも見えます。おそらく、顧客との間で守秘義務があると思われます。

ここでは、スコーピオンのレポートを読んだ感想を述べます。

- 取材源が、致し方ないことと思うが、フィールドエンジニア(保守サービス要員)とTSMCなどの元技術者が多い。フィールドエンジニアも「元」技術者も最新の事情に通じているとは思えない。

- インテルの社内のエンジニアに対して金銭を提供して情報提供を受けている。これはインサイダー情報の収集ではないのか。

- グローバルファウンドリーズの元幹部が「Actis A150」の性能を嘲笑しているという記述がある。インテルのマスク工場で他の技術者にA150の実態を聞いたとして。ところが、グローバルファウンドリーズは一桁ナノ台への進出に失敗した会社なので、A150の評価ができるような能力は持っていないはずである。

- KLAが開発中のEUV光を使ったフォトマスク欠陥検査装置と、電子ビームによる検査をレポートでは持ち上げているが、KLAの新製品はまだ市場に出ておらず2025年にでるという。電子ビームによる検査装置も検査速度が速いものがでていない。話だけで製品がでていないので、Actisと比較しようがない。TSMCの2ナノ量産開始(ウェハ投入開始)は2025年10-12月期と決まっているはずなので、それに間に合う製品は今のところレーザーテックのActisしかないと思われる。KLAとレーザーテックを比較するなら製品同士で比較する必要がある。

- 不正会計がないという前提に立てば、「Actis A150」の初期ロット分の不具合を修理した製品が2024年6月期1Qに検収され収益認識されている。問題が深刻なら返品になっているのではないか。また、レーザーテックは2023年12月にTSMCからフォトマスク欠陥検査に関してアワードを受賞。2024年1-3月期は受注が急回復しており、受注金額の大きさからみてTSMCからの受注も含まれている可能性がある。これから設備投資が始まる2ナノは全く新しい分野なので、これまでは不具合があったかもしれないが、受注回復を見ると、問題があったとしても解決する方向に向かっているように見える。

結局、スコーピオンのレポートは真偽を確認しようがありません。楽天証券のレーザーテックの業績予想と目標株価を維持します。スコーピオンのレポートが株価の重しになっていると思われますが、引き続き中長期で投資妙味を感じます。

表9 レーザーテックの業績

発行済み株数 90,187千株

時価総額 3,386,522百万円(2024/6/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表10 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

グラフ7 レーザーテックの全社受注高

表11 レーザーテックの売上高、受注高内訳

出所:会社資料より楽天証券作成

4.東京エレクトロン、アドバンテストの業績予想と目標株価は変更しない

今回は、東京エレクトロン、アドバンテストの業績予想と目標株価は変更しません。2社とも引き続き投資妙味を感じます。また、アプライド・マテリアルズの決算レポート、株価が楽天証券の目標株価近辺に達したASMLホールディングをどうみるかは日を改めて書きます。両社とも今回は目標株価を変更しません。

今後6~12カ月間の目標株価

東京エレクトロン 4万9,000円

アドバンテスト 6,500円

ASMLホールディング 1,100ドル

アプライド・マテリアルズ 270ドル

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、ディスコ(6146、東証プライム)、レーザーテック(6920、東証プライム)、東京エレクトロン(8035、東証プライム)、アドバンテスト(6857、東証プライム)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)