![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

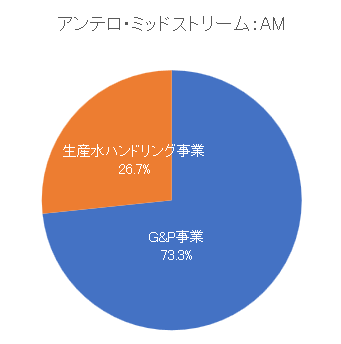

米国高配当株1:アンテロ・ミッドストリーム(AM)

アンテロ・ミッドストリーム社は、アパラチア盆地で事業を展開するフルサービスの中流エネルギー企業です。

ウェストバージニア州とオハイオ州において、高度にカスタマイズされた中流資産の統合システムを所有・運営しており、米有数のシェール層であるマーセラス・シェール層とユティカ・シェール層における集荷パイプライン、圧縮設備、処理・分留プラントの権益、水処理システムを営んでいます。

天然ガスの輸送や、MPLX LP社(NYSE: MPLX)と処理・分留資産を開発する合弁事業も行っています。

時価総額は69億3,400万ドルで、日本円で約1兆800億円となっています(1USD=156.00円換算)。

事業の注目ポイント

事業の中心は「G&P事業(採取および供給、gathering and processing)」で、続いて「生産水ハンドリング事業(water handling)」となります。

「G&P事業」では、ウェストバージニア州とオハイオ州にあるAntero Resourcesの油井からの生産物を集荷・加工する集荷パイプラインとコンプレッサーステーションのネットワークを取り扱っており、「生産水ハンドリング事業」では、オハイオ川、地元の貯水池、いくつかの地域水路を含む水源から水を供給するシステムを取り扱っています。

競合他社

競合他社として、生産地域を主要な需要センターと輸出ターミナルに接続する重要な中流インフラストラクチャーシステムを所有し、運用する有限責任事業組合であるプレーンズGPホールディングス(PAGP)、原油タンカーおよびプロダクトタンカーを保有・運航し、オーストラリア政府との契約に基づいて各種船舶の運航サービス、石油産業向け海上輸送をグローバルに提供するティーケイ・タンカーズ(TNK)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は横ばいで推移しています。コロナ発生後に株価は大きく下落しましたが、その後徐々に株価は回復しました。

会社側は直近の決算で、2024年3月31日に終了した3カ月間において天然ガス価格は大幅に下落したが、NGLおよび石油価格は2023年同期と比較して一定しており、当社の収益の大部分は、商品価格の変動に直接影響を受けない固定料金契約に基づいていると発表しています。

また、資源価格の変動は収益およびキャッシュ・フローに影響を及ぼすものの、Antero Resourcesの流動性とレバレッジは過去の水準と比較して改善されているため、商品価格の変動により当社の処理量が大きく変動することはないとの予想を発表しています。

配当利回りも6%近い銘柄であることから、中長期で保有を検討されてもよいのではないでしょうか。

業績動向

2024年4月24日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

決算について会社側は、調整後EBITDAを2桁成長させ、資本支出を前年同期比で2桁減少させるという、またとない四半期を達成しました。

その結果、当四半期、配当後のフリーキャッシュフローを7,400万ドル生み出し、これらの結果はアパラチアにおける当社の統合計画・開発プログラムの価値を浮き彫りにするもので、2024年にはレバレッジ3.0倍の目標を達成する見込みであり、これは株主へのさらなる資本還元を追求する上で有利な位置付けとなると発表しています。

今後の業績によっては、増配や自社株買いが期待される内容となっています。

次回2024年7月24日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

インフレ圧力やサプライチェーンの混乱により、固定費以外の営業費用や資本費用がさらに増加する可能性があることは懸念点であると会社側も発表しています。

株価動向、配当利回り紹介

配当:0.90ドル

配当利回り:6.20%

株価:14.54ドル(約2,200円)

この銘柄、権利落ち日は7月上旬の予定(権利実施は8月上旬)です。

配当利回りは6月6日時点で6.20%、株価は6月6日終値が14.54ドルでおよそ2,200円から購入できます(1USD=156.00円計算)。

2022年からの最高値は15.02ドル、最安値は8.86ドルとなっています(終値ベース)。

米国高配当株2:アッヴィ(ABBV)

2013年にアボット社から独立し、設立されました。

免疫学、腫瘍学、美容学、神経科学、眼科医療においてリーダーシップを発揮する包括的な製品ポートフォリオを有し、成功に向けて多角的な研究を行うグローバルなバイオ医薬品企業です。

自社で有する専門知識、献身的な人材、革新への独自のアプローチにより、世界で最も複雑かつ深刻な疾患のいくつかに対処する先進的な治療薬を開発し、販売しています。

時価総額は2,828億7,400万ドルで、日本円で約44兆1,200億円となっています(1USD=156.00円換算)。

事業の注目ポイント

事業は「グローバルバイオ医薬品事業(global business)」の単一事業となります。

売上の中心は、関節リウマチや若年性特発性関節炎、クローン病、尋常性乾癬・関節症性乾癬・膿疱性乾癬、非感染性ぶどう膜炎などに効果を発揮する「HUMIRA」で、続いて尋常性乾癬、関節症性乾癬、膿疱性乾癬、乾癬性紅皮症、掌蹠膿疱症、クローン病などに効果がある「Skyrizi」となります。

競合他社

競合他社として、バイオ医薬品、ワクチン、アニマルヘルス製品などの処方薬を通じた医療ソリューションを提供するグローバルなヘルスケア会社であるメルク(MRK)、世界中でバイオ医薬品の発見、開発、製造、マーケティング、販売、流通を展開する研究開発型のバイオ医薬品会社であるファイザー(PFE)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は今年に入って増配しています。

昨年10月27日開示の四半期決算で、「HUMIRA」以外の成長プラットフォームが二桁成長を達成し、業績が加速したことで、来年のEPS(1株当たり利益)の見通しを上方修正し、四半期配当も増配すると発表しました。

また、直近の決算でも「HUMIRA」のバイオシミラー医薬品の競合品の影響で売上が落ち込んでいるものの、「Skyrizi」など他の製品の売上が拡大していることで好調な業績につながっています。

イミュノジェン社とその主力がん治療薬Elahereの買収を完了させており、この買収が次の売上の中心となり堅調な株価が続くことが期待されます。

業績動向

2024年4月26日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

会社側は直近の決算で、第1四半期の業績はHUMIRAを除く成長基盤の優れた業績にけん引され、予想を大きく上回る好調な業績により通期の見通しを上方修正すると発表し、2024年の調整後希薄化後EPSガイダンスレンジを10.97~11.17ドルから11.13~11.33ドルに引き上げています。

また、イミュノジェン社の買収によりFRα陽性のプラチナ製剤抵抗性上皮性卵巣がんに対するイミュノジェン社の主力抗体薬物複合体(ADC)であるElahereがアッヴィのポートフォリオに加わったことで、さらなる患者への機会を提供できるとも発表しており、今後も堅調な業績が期待されます。

次回2024年7月26日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

「HUMIRA」のシェアは現在も圧倒的ではありますが、バイオシミラー医薬品が今後シェアを拡大する際は業績への悪影響が予想されるため注意が必要です。

株価動向、配当利回り紹介

配当:6.2ドル

配当利回り:3.70%

株価:168.57ドル(約2万6,200円)

この銘柄、権利落ち日は7月中旬の予定(権利実施は8月中旬)です。

配当利回りは6月6日時点で3.70%、株価は6月6日終値が168.57ドルでおよそ2万6,200円から購入できます(1USD=156.00円計算)。

2022年からの最高値は182.10ドル、最安値は131.98ドルとなっています(終値ベース)。

米国高配当株3:エジソン・インターナショナル(EIX)

クリーンエネルギーの未来に向けて電力業界の変革をリードすることをビジョンとし、子会社を通じて、電力の発電と配電、再生可能エネルギーを含むエネルギー・サービスと技術を提供しています。

138年にわたる革新の歴史を持つエジソン・インターナショナルは、クリーンエネルギー、効率的な電化、未来の送電網、顧客の選択といったビジネスチャンスに焦点を当て、事業を強化・成長させることで長きにわたりインフラサービスを提供しています。

時価総額は293億4,800万ドルで、日本円で約4兆5,700億円となっています(1USD=156.00円換算)。

事業の注目ポイント

事業は傘下の「米国サザンカリフォルニアエジソン社(SCE、Southern California Edison)」の単独事業です。

売上は、米国最大級の電力会社であり、再生可能エネルギーとエネルギー効率における長年のリーダーである子会社のサザン・カリフォルニア・エジソンの売上が中心となります。

サザン・カリフォルニア・エジソンはカリフォルニア州中部、沿岸、南部の5万平方マイルの地域で約1,500 万人にサービスを提供しています。

競合他社

競合他社として、Consolidated Edison Company of New York, Inc.、Orange and Rockland Utilities, Inc.、Con Edison Transmission, Inc.をはじめとする子会社を通じて、エネルギー関連製品とサービスを顧客に提供するエネルギー供給会社であるコンソリデーテッド・エジソン(ED)、規制配電セグメントと規制送電セグメントの二つのセグメントで事業を運営し主に送電、配電、発電を行うファーストエナジー(FE)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は昨年増配しています。2023年12月14日に普通株配当を5.8%増額し、20年連続増配とすると発表されました。

また、コロナ発生時は大きく株価が下落しましたが、その後上昇し現在はコロナ発生前の水準近辺で推移しています。

業種柄、株価の変動が少ない銘柄ですが業績が堅調であることから少しずつ株価が上昇しており、直近もカリフォルニア州独立系統運用者(CAISO)により、公益事業規模の太陽光発電、風力発電、バッテリー設備などの再生可能エネルギー源から南カリフォルニアにエネルギーを供給する新たな送電インフラの開発、許可、所有、運営、保守を行う事業者に選ばれたと発表しており、今後も堅調な業績とそれに伴う株価の推移が期待されます。

業績動向

2024年4月30日開示の四半期決算では、1株利益・売上ともに市場予想を下回りました。

会社側は直近の決算発表で、今年度のスタートには満足しており、2024年のコアEPSガイダンスの範囲は確信を持って確認できているとしています。また長期的なEPS成長目標の達成にも引き続き自信を持っていると発表しています。

直近も、傘下のサザン・カリフォルニア・エジソンが大規模送電プロジェクト建設に選定されましたが、カリフォルニア州では、EV、ヒートポンプ、データセンター、経済全体の電化などの成長により、これまでにない新たな電力需要に対応するため、過去の最大4倍の送電容量を新たに建設する必要があると発表しており、今後もこれらの需要増を背景に堅調な業績が期待されます。

次回2024年7月25日に開示予定の四期決算で、前年同期を上回る決算を発表できるか注目です。

注意点

山火事が全米で問題となっています。今後も自然災害による同社の業績への悪影響には注意が必要です。

株価動向、配当利回り紹介

配当:3.12ドル

配当利回り:4.20%

株価:74.50ドル(約1万1,600円)

この銘柄、権利落ち日は7月上旬の予定(権利実施は7月下旬)です。

配当利回りは6月6日時点で4.20%、株価は6月6日終値が74.50ドルでおよそ1万1,600円から購入できます(1USD=156.00円計算)。

2022年からの最高値は76.85ドル、最安値は54.94ドルとなっています(終値ベース)。

米国高配当株4:バータス・インベストメント・パートナーズ(VRTS)

機関投資家および個人投資家に投資運用、関連サービスを提供しています。

マルチ・マネージャー、マルチ・スタイル・アプローチを採用しており、それぞれが独自の投資スタイル、自律的な投資プロセス、個別ブランドを持つ提携マネージャーや、一部のリテール・ファンドでは厳選した非提携マネージャーの投資戦略を提供しています。

また、さまざまな資産クラス(株式、債券、マルチ・アセット、オルタナティブ)、地域(国内、国際、エマージング)、時価総額(大型、中型、小型)、スタイル(グロース、コア、バリュー)、投資アプローチ(ファンダメンタルズ、クオンツ)においても商品を提供しています。

時価総額は16億3,900万ドルで、日本円で約2,500億円となっています(1USD=156.00円換算)。

事業の注目ポイント

事業はブティック型投資運用業務(boutique investment)の単一事業となります。

その中で商品別運用資産残高の中心は「オープン・エンド型ファンド(Open-endfunds)」で、続いて「機関投資家向け運用口座(Institutional accounts)」、「リテール向け運用口座(Retail separate accounts)」、「クローズド・エンド型ファンド(Closed-endfunds)」となります。

「オープン・エンド型ファンド」では、米国リテール・ファンド、グローバル・ファンド、ETF(上場投資信託)などで構成されており、「機関投資家向け運用口座」は企業、複数事業主退職基金、公務員退職制度、財団、寄付金また九つのローン担保証券(CLO)の担保マネージャーなどで構成されています。

競合他社

競合他社として、機関投資家および個人投資家向けに、株式、債券、マルチアセット、オルタナティブの四つの機能を備えた多分野にわたる投資商品を運用し、英国を拠点とする独立系グローバル資産運用会社で、多様な資産クラスにおけるアクティブ投資に特化するジャナス・ヘンダーソン・グループ(JHG)、関連会社と呼ばれる多様なパートナー所有の投資会社に投資することに注力するグローバルに独立した投資管理会社であるアフィリエーテッド・マネジャーズ・グループ(AMG)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は6年連続で増配しています。コロナ後株価は大きく上昇し、2021年に高値をつけその後2022年以降は一定の範囲内で株価が推移しています。

将来の業績を示すものではありませんが、2023年末時点で、創業以来のバータスの累積総株主利益率と、スタンダード&プアーズ500(「S&P 500」)株価指数とを比較したとき、バータスのリターンは2,709%で、S&P 500は589%となっており、運用成績が好調なことから業績も堅調に推移しています。

会社側は直近、夏の始まりが近づくにつれ、昨年の夏と同じように利回りがさらに上昇する環境を懸念しているが、ここ1年半の間、一貫して最悪の事態に備えて質の高いバッファーを確保しておくことで、夏のドロ沼市場を手に入れると発表しており、今後マーケットの変動があった場合でも堅調な株価が維持されることが期待されます。

業績動向

2024年4月26日開示の四半期決算では、1株利益は市場予想通りとなり、売上は市場予想を上回りました。

全ての商品カテゴリーで売上が増加した結果、売上総額は第4四半期の62億ドルから22%増の76億ドルとなりました。調整後の営業収益は、主に平均運用資産が7%増加したことにより、前四半期の1億9,340万ドルから4%増加し、2億220万ドルとなりました。

今年初めにバロン誌で、全期間においてトップ5のファンド・ファミリーとして評価され、投資実績が評価されていることから、インフレと金利の動向をめぐる投資家の不透明感が続いているにもかかわらず、好調な業績となっています。

今後については、非米国の機関投資家向けのビジネスチャンスについて期待しているとも会社側は発表しており、今後も堅調な業績が期待されます。

次回は2024年7月26日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

給与税および手当の増額など雇用費用が増大しており、今後もインフレに伴う費用の増加には注意が必要です。

株価動向、配当利回り紹介

配当:7.60ドル

配当利回り:3.40%

株価:221.98ドル(約3万4,600円)

この銘柄、権利落ち日は7月31日(権利実施は8月15日)です。

配当利回りは6月6日時点で3.40%、株価は6月6日終値が221.98ドルでおよそ3万4,600円から購入できます(1USD=156.00円計算)。

2022年からの最高値は296.50ドル、最安値は147.75ドルとなっています(終値ベース)。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)