![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

注目点その1~需給動向~

となると、「いつ株価が動き出しそうなのか?」、「動き出す方向は上なのか、それとも下なのか?」が気になるところであり、最大の注目点でもあります。

先ほども述べたように、エネルギーが約2カ月にわたって蓄積されていることや、足元のボリンジャーバンドのスクイーズ状態などを踏まえると、相場が動き出した際には値動きがかなり大きくなることが想定されます。

上方向であれば、日経平均の4万円台乗せや、3月22日の高値(4万1,087円)へのトライ、反対に、下方向であれば、3万8,000円台割れの展開も十分に考えられます。

ただし、残念ながら、現時点ではどちらについても、確度が高そうなサインや兆候はなさそうです(出ていればすでに相場は動き始めていると思われます)。

とはいえ、ここで視点を変えて、「なぜ、最近までの日本株がここまで膠着感を強めているのか?」について考えると少し違った景色が見えてくるかもしれません。

例えば、先週末に控えた日銀会合の結果待ちムードが強かったことや、為替の円安後退による重石をはじめ、不正認証問題が尾を引いて株価が軟調だったトヨタ自動車(7203)などの自動車関連株、国内金利の低下で、メガバンク株や保険株が売られる場面があったこと、ほかにも国内主力株の中に個別で売られた銘柄が比較的多かったことなど、積極的に日本株を買いにくかったことが、その理由として挙げられます。

このほか、需給的な要因が大きく影響を与えていた可能性があります。

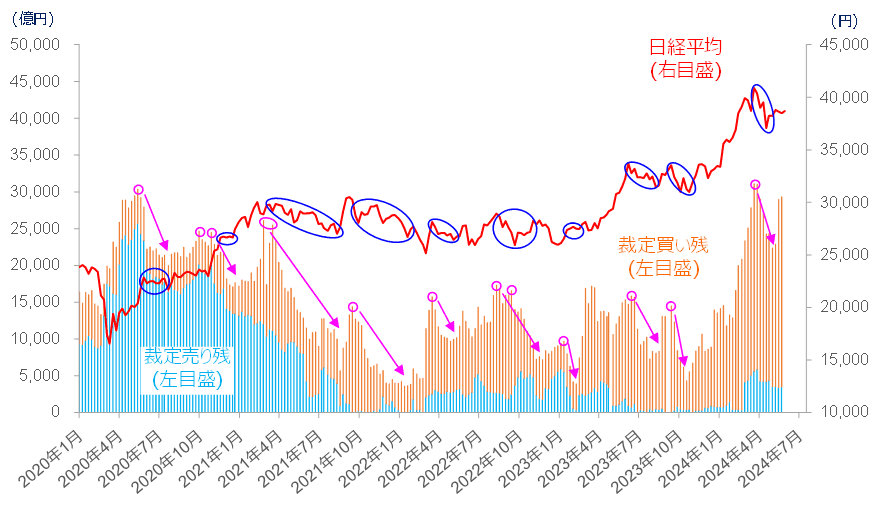

図4 日経平均(週足)と裁定残の状況(6月7日時点)(6月12日公表)

上の図4は、日経平均の週足と、裁定残の推移を示したものです。

裁定残とは、「裁定取引のうち、まだ決済が終わっていない現物ポジション」の残高を指します。

(1)「先物売り・現物買い」の裁定取引で未決済の現物買いの残高…裁定買い残

(2)「先物買い・現物売り」の裁定取引で未決済の現物売りの残高…裁定売り残

株価と裁定残の関係についての細かい説明は、長くなってしまうので本レポートでは省略しますが、上の図4を見ると、「裁定残の増加がピークを越えて減少していく局面では、株価が上昇しにくくなっている」傾向があることが分かります。

直近の最新データは、先週12日(水)に公表された6月7日時点のものとなりますが、裁定買い残が2兆4,705億円、裁定売り残が3,508億円です。

とりわけ、裁定買い残の2兆円超えは、2020年以降では今年の3月が初めてで、3月29日週に2兆5,487億円でピークを迎え、5月10日週の1兆8,841億円まで26%ほど減少した後、再び増加傾向に転じ、2兆円超えとなっています。

先週はメジャーSQを迎えた週でもあり、ポジション整理で裁定残高が減少していたことが考えられ、株価の上値を抑えていた可能性があります。

まずは、今週19日(水)に公表される先週分のデータで、裁定買い残の増減を確認する必要があります。今後も減少傾向が続くのであれば、株価の上値を抑える要因となり、その減少のペースが早ければ株価の下落が加速すること、反対に緩やかであれば、現在の膠着状態が続くことも考えられます。

注目点その2~米国株の「強さ」と「脆さ」~

そして、次に注目するのは米国株市場です。

金融政策イベントのひとつであるFOMCを通過した先週の米国株市場では、S&P500とNASDAQが最高値を更新する場面を見せるなど、強く動いていたような印象ではありますが、その裏には「脆さ」も垣間見せています。

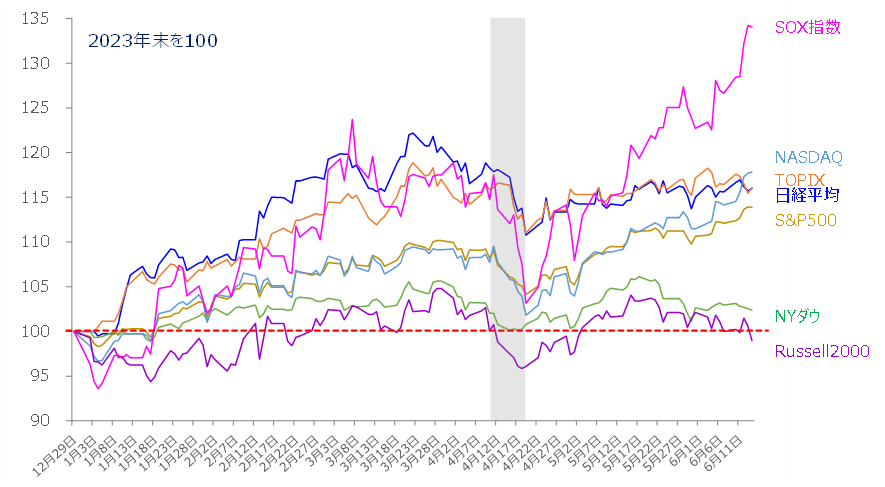

図5 日米の主要株価指数(日足)の指数比較チャート(2023年末を100)

上の図5は、前回のレポートでも紹介した、日米の主な株価指数の年初からのパフォーマンスを、昨年末を100として比較した指数チャートです。図の中央あたりにグレーで塗りつぶされている部分は、4月半ばにかけて株価が急落した場面を示しています。

先週の値動きによって、SOX指数(米主要半導体銘柄で構成される株価指数)の強さが際立っていることをはじめ、NASDAQが日経平均とTOPIXを上回ったことや、S&P500も着実に上昇傾向を辿っていることなどが読み取れます。

一方、NYダウと米中小型銘柄で構成されるRussell(ラッセル)2000が低迷を続けており、「買われるもの」と、「そうでないもの」との二極化が進んでいることが分かります。

「買われるもの」の代表格が大手のITやハイテク株、「そうでないもの」については、景気敏感株や中小型株などが中心になりますが、銘柄の数を比較すると、前者よりも後者が多くなっています。

つまり、指数寄与度や時価総額の大きい一部の銘柄が牽引する格好でNASDAQやS&P500が上昇している構図であるほか、米国株市場でも景気の後退を想定する動き(景況感の悪化が想定される中でも買える銘柄に資金が集中)が出始めている様子がうかがえます。

そのため、今後も米国で冴えない経済指標が相次いだ場合、利下げ期待で上昇する銘柄と、「思った以上に景気が悪くなっている」ということで売られる銘柄の選別が進むことが想定されます。目先の株価指数は強い動きを見せることができても、中長期的には、積極的に高値を更新する勢いを持続させるのは難しいかもしれません。

したがって、ここからしばらくの日本株は、相場のムードが大きく改善しなければ、「需給の整理」と「景況感による米国株市場の変化」をにらみながらの展開となり、日経平均4万円台の回復は意外と「近くて遠い」ものになるかもしれません。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日経平均&株式市場]日米金融政策イベントでどうなる?~動くのは「森」か「木」か~](https://m-rakuten.ismcdn.jp/mwimgs/1/b/356m/img_1b77544cd4c0e404fec628ec26f3087034130.jpg)

![[今週の日本株]動き出しはそろそろ?相場は何処へ向かうか~ 大事なのは「予測」よりも「フットワーク」 ~](https://m-rakuten.ismcdn.jp/mwimgs/6/4/356m/img_6445c58054c3fca02d7a19319f4e566534157.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)

![[動画で解説]「ドル/円、来月は165円か。政府日銀の介入はいつ?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bbb43fc70cde9a4ae842c3264da1af444138.jpg)