![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

スーパー・マイクロ・コンピューター

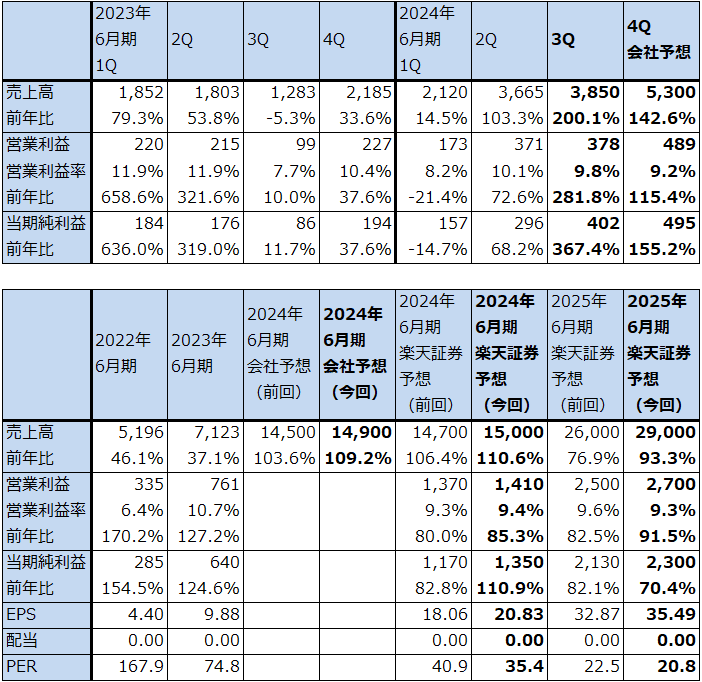

1.2024年6月期3Qは、売上高3.00倍、営業利益3.82倍

スーパー・マイクロ・コンピューター(以下スーパーマイクロ)の2024年6月期3Q(2024年1-3月期、以下今3Q)は、売上高38.50億ドル(前年比3.00倍)、営業利益3.78億ドル(同3.82倍)となりました。売上高は今2Q決算発表時の今3Q会社側ガイダンスのレンジ内には収まりましたが、平均値よりはやや少なくなりました。営業利益はレンジ平均値を上回りました。ただし、今2Q比では小幅増収増益に止まりました。

今3QもAIサーバーが好調でした。全社売上高の半分以上がAIサーバーだったと思われます。今2Qまでのようにクラウドサービスプロバイダー(CSP)向けだけでなく、大手企業向け、流通業者向けにもAIサーバーが増加しました。

今3Qの売上総利益率は15.5%と前3Q17.6%から低下しました。今2Qの15.4%からは横ばいでした。事業拡大のために数%の値引きを行っていると思われます。販管費は前年比72.4%増と売上総利益の伸びを下回ったため、営業増益となりました。

今3Qは、公募増資200万株(875ドル)で17.3億ドル(発行費用等を差し引いた手取り額。以下同様)、5年転換社債(クーポン0%、2029年満期)の発行によって15.5億ドルを調達しました。これらの資金は運転資金、研究開発、生産能力の増強に充当されます。特に、今後大型データセンターで主流になると思われる水冷システムの設備増強が重要になってきます。

表10 スーパー・マイクロ・コンピューターの業績

時価総額 47,842百万ドル(2024年5月1日)

発行済株数 64.800百万株(完全希薄化後、Diluted)

発行済株数 56.478百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

注4:完全希薄化後発行済み株式数は2024年6月期4Q会社側ガイダンスの前提となった発行済み株式数。

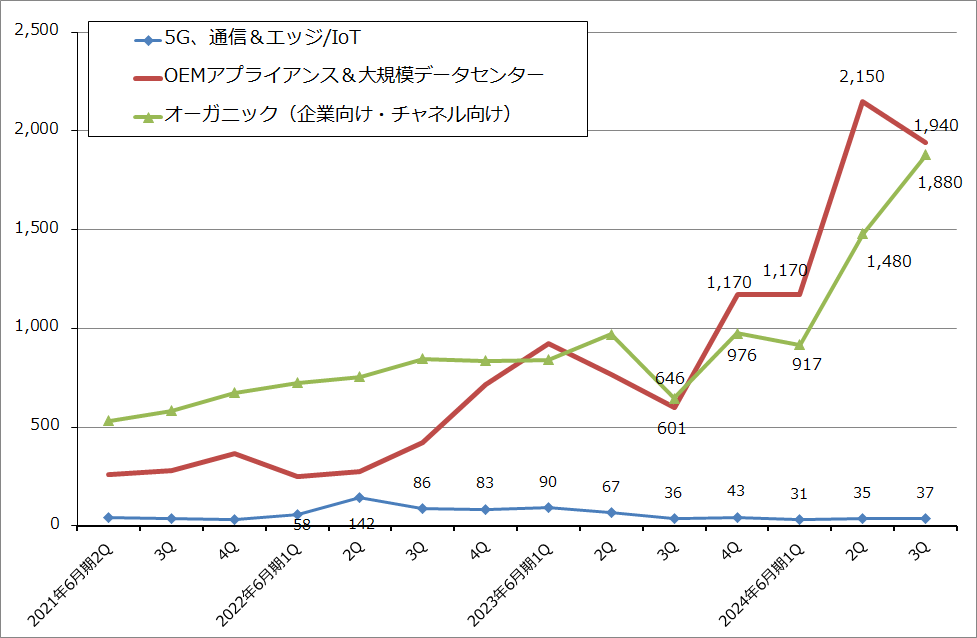

表11 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

グラフ2 スーパー・マイクロ・コンピューター:市場別売上高

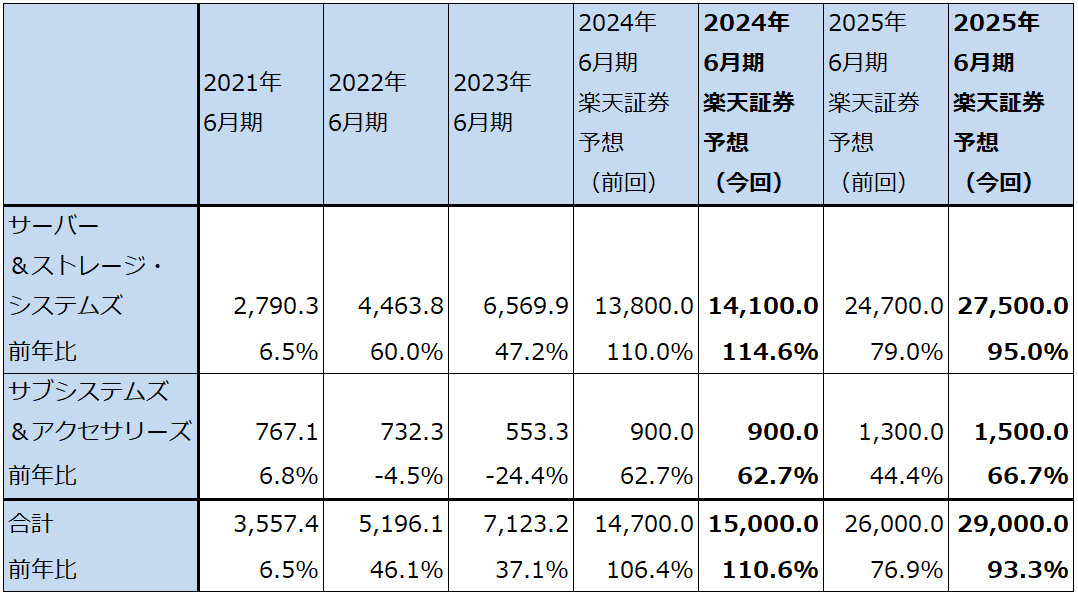

2.会社側は2024年6月期売上高ガイダンスを引き上げた

会社側の今4Q業績ガイダンスは、売上高51~55億ドルであり、前回の48億ドルから上方修正されました。2024年6月期通期売上高ガイダンスも前回の143~147億ドルから今回ガイダンスでは147~151億ドルに上方修正されました。

今4Qガイダンスを詳しく見ると、GAAPベースの完全希薄化EPSは7.20~8.05ドル、前提となる完全希薄化発行済み株式数は6,480万株、税率マイナス2.9%(今2Q同様税金の還付がある見込み)、営業外収支は800万ドルのマイナスです。ここから2024年6月期4Q会社ガイダンスのレンジ平均値を計算すると、売上高53億ドル(前年比2.43倍)、営業利益4.89億ドル(同2.15倍)となります。前年比だけでなく、今3Q比でも大幅増収増益となる見込みです。ただし、会社側によると今4Qの売上総利益率は今3Qに対して緩やかに低下する見込みなので、営業利益率も低下する見込みです。

今3Qまでの実績と会社側の今4Qガイダンスを参考にして、楽天証券では2024年6月期を売上高150億ドル(前年比2.11倍)、営業利益14.1億ドル(同85.3%増)、2025年6月期は売上高290億ドル(同93.3%増)、営業利益27億ドル(同91.5%増)と予想します。いずれも前回予想から上方修正しますが、営業利益率はやや低下すると予想しました。

AIサーバーの需要が旺盛なことに加えて、事業拡大のための戦略的価格設定(値引き)、液冷装置の生産能量の拡充を含む積極的な設備投資(液冷装置の部品は自社設計と外部調達の両方ある)、研究開発への投資もあり、スーパーマイクロは引き続き高い成長が予想されます。液冷装置ではあまり利益を取ろうとしていませんが、これがAIサーバーの大型注文に結びついている模様です。

2025年6月期、2026年6月期は、エヌビディアの新型AI半導体「Blackwell」搭載の新型AIサーバーが主流になり、冷却方法も大型システムの場合は空冷から水冷にかわる転換期になると思われます。このため、AIサーバーのさらなる価格上昇が予想され、納入する案件の金額もより大きくなると思われます。一方で、AMD、インテルのAI半導体の供給も増えると予想されるため、様々なニーズに沿った様々な価格帯のAIサーバーが生産、出荷できるようになると思われます。これがスーパーマイクロの高成長に結びつくと予想されます。

表12 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

3. 今後6~12カ月間の目標株価を前回の1,900ドルから1,400ドルに引き下げる

今後6~12カ月間の目標株価を前回の1,900ドルから1,400ドルに引き下げます。

楽天証券の2024年6月期予想EPS20.83ドル、2025年6月期予想EPS35.49ドルで計算した予想PERは各々35.4倍、20.8倍となります。楽天証券の予想営業増益率85.3%、91.5%と比較するとPEGは1を大幅に下回っており、スーパーマイクロの株価には強い割安感があると思われます。

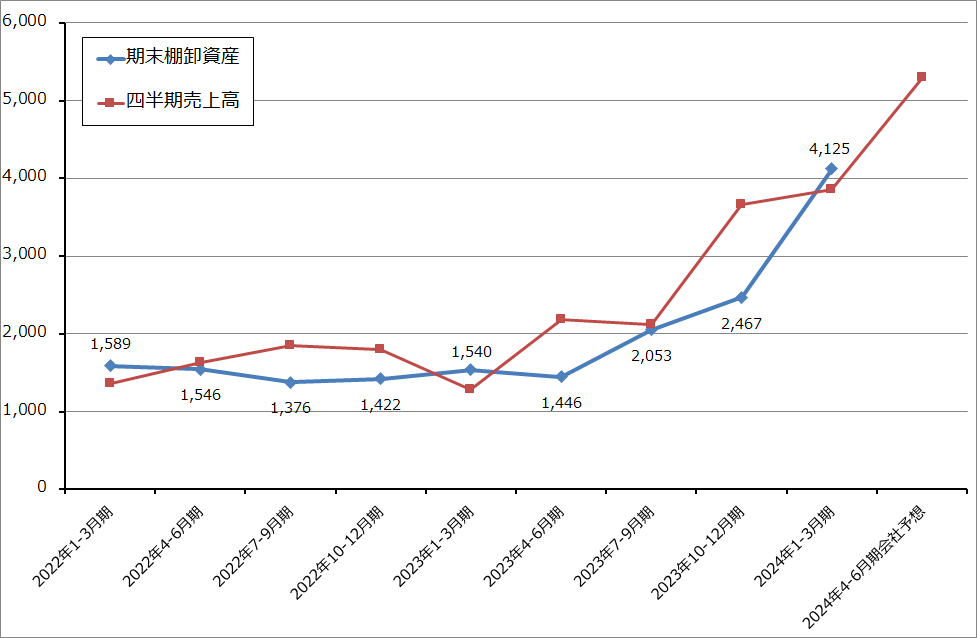

一方で、スーパーマイクロはAIサーバー市場の拡大という大きな事業機会に直面しているため、AI用GPUの調達、AIサーバー、液冷装置の組立工場の建設、拡充、研究開発費等に充当するため、先行して成長資金を調達する必要があると思われます。例えば、四半期ごとの期末棚卸資産の動きを見ると、売上高の急増に伴い期末棚卸資産も急増していることがわかりますが(グラフ3)、この中身は主にAI用GPUと液冷装置の部品であり、成長するためには棚卸資産増加のための資金が必要になります。これまで見てきたように、スーパーマイクロは今後も高い成長が期待できる企業ですが、一方で今後も各種の資金調達の可能性があると思われます。このことで、投資家から敬遠される可能性もあると思われます。

このことを考慮して、スーパーマイクロの今後6~12カ月間の目標株価を前回の1,900ドルから1,400ドルに引き下げます。楽天証券の2025年6月期予想EPS35.49ドルに対して、楽天証券の2025年6月期予想営業増益率91.5%から想定PEG=0.5倍弱として想定PER40倍程度を当てはめました。

引き続き中長期で投資妙味を感じます。

グラフ3 スーパー・マイクロ・コンピューターの四半期売上高と期末棚卸資産

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンテスト(6857、東証プライム)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)