![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

エヌビディアなだれ

個々の事例から、相場なだれの基本と、市場ごとの特性を整理します。

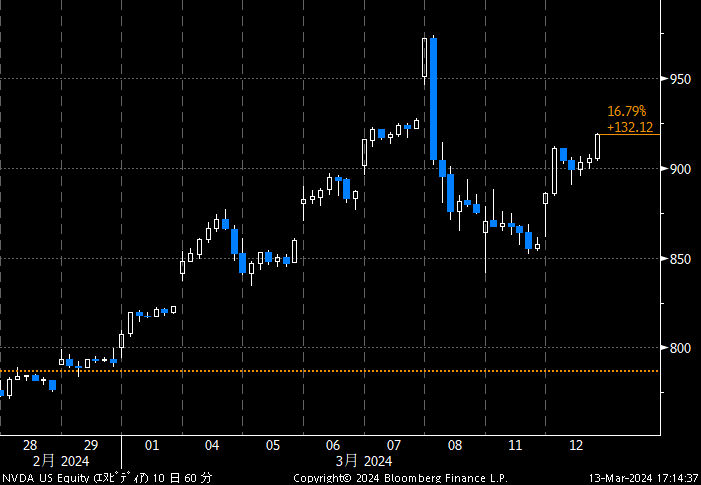

図2で、3月8日に米株式市場において、エヌビディア株(NVDA)のなだれが発生しました。2月21日の好決算後に続伸したNVDAは、上げ足を速めて、この日は前日引け比+5%超まで上伸した後、反落に転じて▲5%超と、場中で10%を超えるなだれとなりました。

図2:NVDA(時間足、10日間)

同日朝に公表された雇用統計を無難に通過し、安堵(あんど)した株式市場全体が明るく上伸していました。きっかけとなるニュースも見当たらない中、筆者がなだれのきっかけと認識したのは、この日の吹き値です。当初1時間のローソク足が長い陽線になっていますが、いわば、ここまでに積み上がった雪の上に立つ棒1本に、この日まとわりついた雪がこぼれ落ち、そのわずかな動きがなだれの連鎖を引き起こした、としか言いようがないのです。

急伸した相場トレンド上で、なだれ現象は、具体的な材料がなくても、積み上がったポジションの自重だけでも起こり得ます。このため、積雪の量を見て、なだれが起こるかもしれないという警戒まではできるにしても、いつどこでどのように発生するかの予断はできないのです。ただ、なだれが発生したら事後的に、以下のチェックポイントから、どの程度の大きさがいつまで続くのかの判断をします。

今回のNVDAなだれについて整理すると、

(1)きっかけ要因:8日の吹き値からの反落

(2)背景事情:年初来、あるいは2月決算以来の高速ラリーで積み上がったポジション

(3)過去ポジション:前日7日のポジションが投げ売りされるとして、6日、5日のポジションのコスト水準域は相場のサポートになるか

(4)ファンダメンタルズ:NVDAの業績見通しが揺らぐ段階ではない

実は、8日の場中に10%下落したといっても、ポジションの損益分岐にかかわったのは7日の購入分だけという1日だけの現象でした。9日、10日の土日に相場下落の不安に襲われた投資家の一部は、週明けの11日に戻りに出たため、相場は6日から5日のポジション水準まで売られました。しかし、逃避のためにひどく売り込む展開ではなく、戻り売りにとどまりました。

生成AI相場の先導役であるNVDAのなだれは、他のテック株、さらに株式相場全体にも相応のショックになりました。しかし、なだれ自体はNVDA単体の積雪の崩れというテクニカルな事情によるものと判断されました。同社の業績見通しというファンダメンタルズはしっかりしています。このため、敏感な売り手の連鎖によるなだれが一巡すれば、相場は逆に明暗の分水嶺をあっさり越え、押し目を取り損なうかもしれないという焦燥買いによる急反発もあり得ると、身構えた次第です。

一方で、相場が反発した後は、上値の過去ポジションが含み損を抱え、戻り売りで圧力をかけてきます。このため(3)の過去ポジションは上値では相場回復への抵抗に転じるため、そのコスト水準域の大きさ次第で、上抜けるまでは、相場なだれの第2弾にも警戒を残して臨みます。

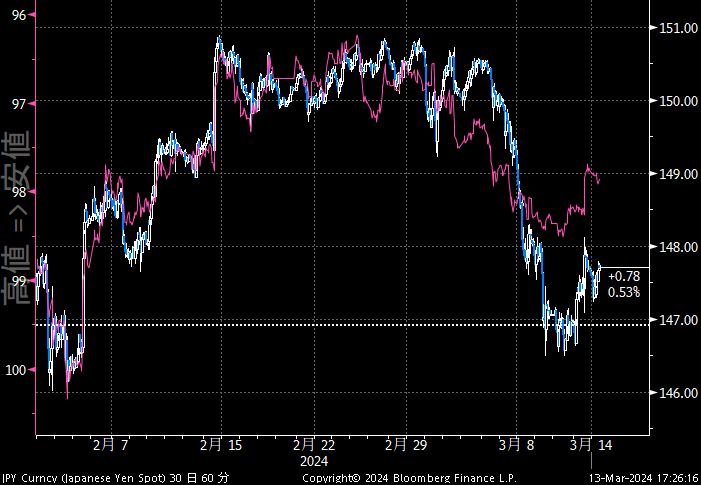

ドル/円なだれ

ドル/円もまた8日になだれ現象を起こしました(図3)。(1)のきっかけ要因としては、日本銀行審議委員のゼロ金利解除への前向きな発言とされています。しかし、ここに至るまで、この種の発言は何度も出ており、大半はドル/円に大した影響を及ぼしませんでした。

この場面の違いは、150円台まで買い上げていた投機筋の円キャリーポジションが、米金利低下で含み損へと押し込まれつつあったことです。ドル/円相場の短期的変動の主役は、米金利に沿って売買する投機筋です。いわば、彼らのポジションという積雪が150円直上で重さを増し、149円台にだれて崩れかかったところに、日銀当局者の発言がポンと押すきっかけになったという理解です。

つまり、(2)の背景事情は、米金利の軟化であり、それがポジションなだれの主因といえます。どんな事情であれ、なだれを起こしたため、米金利で説明できる水準を超えて、相場は急落しました。

(3)の過去ポジション域は、148円前後が厚く、146円付近まであります。ここは一応サポート水準と目されますが、ここでドル/円相場に特有の事情を踏まえておく必要があります。ドル/円市場の投機筋は株式市場の投資家より、損切売りのルールが徹底しています。このため、過去のポジション域は、サポートであると同時に、相場下落のアクセルに比較的容易に転じる面があるのです。

(4)のファンダメンタルズは、米日の金利が第1要因です。日銀は当面、ゼロ金利解除という歴史的に象徴的な判断をする見込みですが、金利を動かす余地はごくわずかです。ドル/円への実質的インパクトの大半は米金利からでしょう。ただし、神経質になった投機筋は、日銀のささいな利上げニュースにも敏感になりやすくなります。これによる相場変動は、(1)~(3)のチェックポイントにまつわる短期的、一時的なポジション現象といえます。

図3:ドル/円と米10年国債(価格、逆表記)

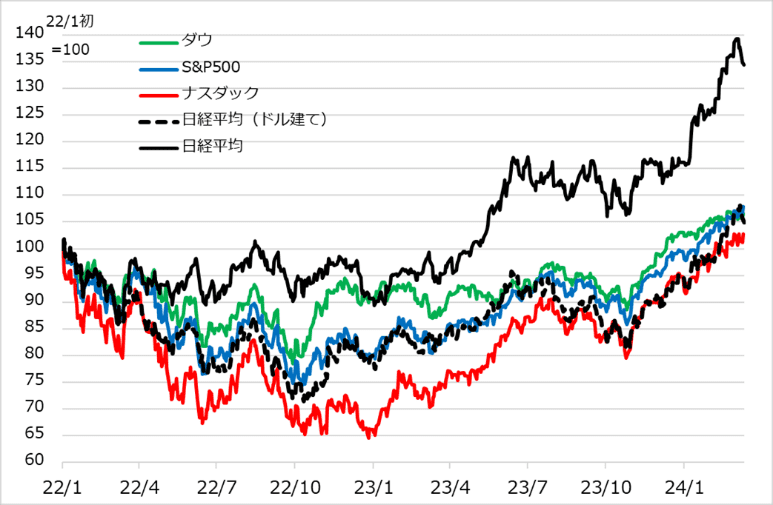

日本株なだれ

NVDAなだれによる米株安と、ドル/円なだれが重なると、この2要因でほとんど説明できる日本株も、両要因の相乗作用でなだれが増幅されました。日本株自体のファンダメンタルズの問題ではないのです。(1)のきっかけ要因は、米株安と円高です。(2)の背景事情も、米株安と円高それぞれの背景事情に尽きます。

(3)の過去ポジションについては、基本的には、米国株とドル/円の動きが優先するので、筆者はあまり重きを置いてはいません。しかし、日本の株式投資家の行動特性による特殊な事情を、留意してはいます。実は、日本株相場の方向づけに強くかかわっているのは、外国人投資家です。これに対し、日本投資家は、相場の値動きに対して逆行動をとりがちであることが知られています。つまり、相場が下がれば押し目買い、上がれば戻り売りに出てくるのです。また損切売りをしないで、相場の戻り場面で売り手として登場し、相場を重くする作用をもたらしがちです。

このため、3月8日にはドル/円なだれで下げた日本株は、その晩のNVDAなだれからの米国株安を受けて、週明け11日にさらに急落し、「米国株安×ドル/円下落」の相乗的ななだれ症状になりました。しかし、その後、ドル/円が小康から小戻しし、米国株が12日に急反発しても、その相乗効果ほど日本株は戻っていません。その背景には、日本投資家の強固な戻り売り行動があるとみられます。

以上、最近の米日株とドル/円の相場急落を事例に、相場なだれという現象の基本と、個別市場に特有の事情をみました。総括として留意してほしいのは、生成AIテーマなど相場が高まりやすい場合、そのトレンド観をしっかり持つと同時に、その相場上昇が折々に招きやすいなだれ現象に対する冷静な構えが必要ということです。

あとは、トレンドと自律反落の両方をとらえて機動的に対応するか、しっかりとトレンド観を固めたら自律反落など気にしない鈍感力を発揮するか、皆さんそれぞれの投資スタンスにのっとって心構えをしていただければと考えます。

図4:米国株3指数と日経平均(円建て、ドル建て)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)