![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

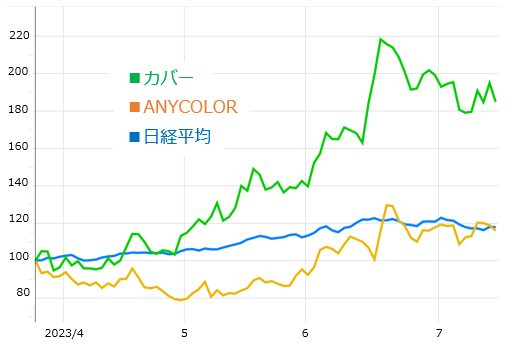

6月は日経平均株価が連日バブル来高値を更新する中で、新興銘柄でありながら大型銘柄に負けないほど売買を集めた銘柄があります。世界最大級のVTuber事務所「ホロライブプロダクション」(以下「ホロライブ」)を運営するカバー(5253)と、同じく最大級の「にじさんじ」を運営するANYCOLOR(5032)です。これらいわゆる「VTuber銘柄」の最大の特徴は、その規格外の収益力にあります。

今回はVTuberに詳しくない方でもその高収益の背景を納得できるよう、株式会社としての「VTuber銘柄」の強み、また両銘柄の比較と今後の展望を解説します。

※本記事では個別銘柄の業績や見通しを解説していますが、これら銘柄の投資を個別に推奨するものではありません。

規格外の収益力:売上高利益率にその秘密

カバーもANYCOLORも、2017年ごろのVtuber黎明期から人気ライバーを育てながら、VTuberの人気が高まる時流にうまく乗り、飛躍的な成長をしてきました。

ANYCOLORは昨年6月に初の「VTuber銘柄」としてグロース市場に上場して注目を集め、先月にはプライム市場への上場変更が承認されたことが話題となりました。カバーはANYCOLORに続く「VTuber銘柄」として鳴り物入りで今年3月にグロース市場に上場し、ここまで危なげなく株価を伸ばし続けています。

ANYCOLORは上場直後に株価が過熱し、その時の高値と比較すると現在は半値近い株価ですが、カバーは上場以来、無数の空売りを仕掛けられながらも、踏み上げの連続で難なくかわし、7月の日本株全体の調整相場に入るまで、生き馬の目を抜くほどの上昇ぶりでした。

財務上の業績も好調です。カバーの5月の決算発表では、売上高が前期比50%増の204億円、営業利益が84%増の34億円という大幅な増収増益の発表。ANYCOLORも、6月の決算発表では売上高は前期比78.9%増、営業利益は124.5%増の94億円で大幅増収増益でした。

カバーのPER(株価収益率)は7/14時点で61.56倍、PEG(=PER/1株あたり利益成長率)は0.83倍です。ANYCOLORはそれぞれ34.35倍、0.51倍であり、比較するとANYCOLORの方がやや割安ですが、それでもどちらも一般に1を下回ると割安とされる水準をPEGが下回ることから、将来の成長率まで加味すると、依然いずれも割高とは言い切れないと思います。

しかし両銘柄のいちばんの強みは、収益力の指標にあります。例えばよく参照される収益力指標で、自己資本に対してどれだけ効率良く利益を稼いでいるかを示すROE(自己資本利益率)は、7/14現在でカバーは48.00%、ANYCOLORはなんと68.40%と、サービス業の業界平均が10%強であることを考えると、にわかに信じ難い数字です。

このROEという指標は、さらに「売上高利益率」「総資本回転率」「財務レバレッジ」の3指標に因数分解できますが、「総資本回転率」と「財務レバレッジ」は両社とも業界平均の水準で、特筆すべき点はありません。突き抜けているのは「売上高利益率」です。つまり財務上の小細工など抜きに、シンプルに「低コストでばく大な利ざやを稼いでいる」のです。

この収益力こそが、両社の現在のPERの高さを正当化し、成長性まで加味したPEGがまだ割安水準に収まっている理由です。とはいえVTuber業界に親しみのない方は、その規格外の収益力の実態を想像できず、どうしても懐疑的になってしまうと思います。

以下で、これら「VTuber銘柄」でなぜこの高収益が可能になっているのかを、3点に分けて解説します。

高収益の背景(1):キャリアの到達点として高収益のVTuberを集める

「ホロライブ」も「にじさんじ」も、VTuber事務所として世界最大手であり、これらに所属して活動することが、VTuberのキャリアにおいて重要な意味を持ちます。

ユーザーローカル社によれば、VTuberの総人口は昨年11月の時点で2万人を超えているとされ、そのほとんどが、人気が出る前に、数年で引退してしまいます。

VTuberの雑誌を読んでいると、よく無名のVTuberの自己PRコラムというのがあるのですが、その中で目を引く子がいてチャンネル登録しようとしても、1年前のバックナンバーなどだと、もうアカウントが削除されていた、という心が痛いこともあります。

こうした厳しさの中で競争を勝ち残った天才的な人気ライバーが所属するのが、「ホロライブ」や「にじさんじ」といった大手事務所なのです。

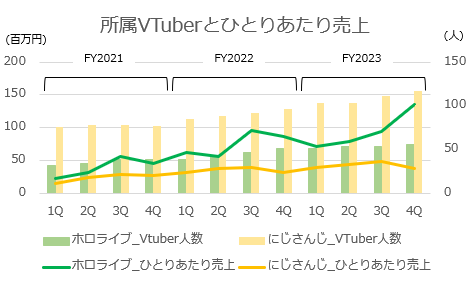

特に「ホロライブ」は少数精鋭の事務所として有名で、この事業規模にしてわずか75名(2023年3月末時点、海外含む)のライバーしか所属せず、その在籍VTuberあたり年間収益は、2.7億円を超えています。

※2:ホロライブは「ホロライブ」「hololive English」「hololive INDONESIA」「HOLOSTARS」「HOLOSTARS ENGLISH」の合算。以降も同じ。

注3:にじさんじは「にじさんじ」「NIZISANJI EN」の合算。以降も同じ。

※4:カバーは3月決算、ANYCOLORは4月決算のため、厳密には上図の参照時期は異なります。

「ホロライブ」のVTuberは、チャンネル登録者数などで業界トップクラスの人が多く、ホロライブのエースである「宝鐘マリン」というアイドルは、4月17日時点でチャンネル登録者数が、活動中のVTuberの中では国内トップ(約240万人)です。

「ホロライブ」のひとりあたり収益が向上している背景には、マーチャンダイジングの強化など経営努力の進展ももちろんありますが、根本的に、個々のお抱えVTuberの人気という馬力の差が大きいのは間違いないでしょう。

ちなみに「にじさんじ」はひとりあたり収益の伸びが弱いように見えますが、後述するように、これは特定のVTuberに収益を依存しないよう資源を分配する、ANYCOLOR独自の経営戦略によるものです。そのため、伸びていないのではなく、むしろ所属VTuberをこれだけ増やしながらも、一定の高水準でひとりあたり収益を維持できていることを評価すべきでしょう。

高収益の背景(2):グッズ販売など利益率の高い事業が収益の柱

VTuberというと、YouTubeで配信をしながら、「スパチャ(スーパーチャット:生配信時に特別なチャットを有料で書き込む機能)」で収益を上げるイメージが強いと思います。

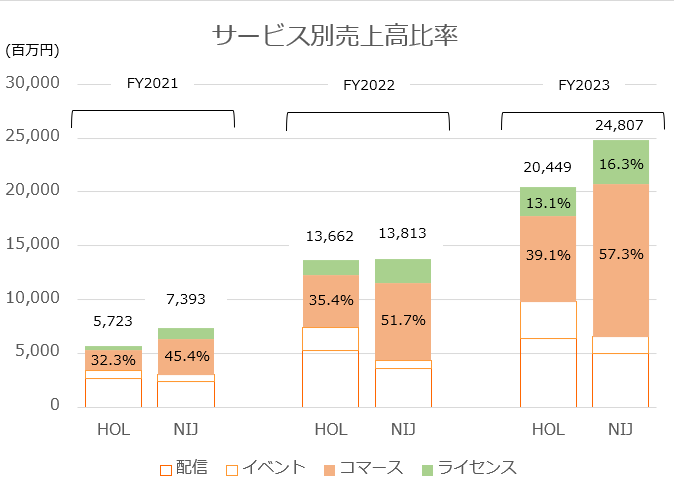

しかしそれは、VTuber運営のほんの一部。今後の成長性まで加味すると、カバーやANYCOLORのメインビジネスは、もっと収益率の高い、グッズ販売とライセンス事業です。

※2:「HOL」はホロライブ、「NIJ」はにじさんじ。

両社がサービス別売上を同じ定義で発表しているわけではないので、あくまで参考値ですが、いずれも大まかに、グッズ販売が主の「コマース事業」と、他社とのタイアップなどで知的資産の利用料を受け取る「ライセンス事業」の割合を毎年伸ばしており、2023年期には両社とも二つの合計割合が50%を超えています。

所属VTuberの増加率の割にはあまり伸びていない配信事業やイベント事業と比べると、両社とも意図的にコマース事業とライセンス事業に注力していることが明らかです。

これは、両事業の粗利益率が相対的に高いことに起因します。グッズ販売もタイアップもVTuberを直接稼働させないため、本人に折半するコストが少なくて済むのです。

また、スパチャなど配信事業でVTuberの活動に対し直接払われる売上は、事前に本人との契約により「取り分」が明確に規定されるのが普通で、後から企業努力で利益率を改善できる余地は少ないです。

これに対しグッズ販売の場合、生産ラインの効率化を進めたり、在庫コストの少ない受注販売の割合を増やしたりなど、企業努力でコストカットを進める余地が豊富です。そのためこちらの事業に軸足を移しつつあることが、変動費の増加を抑え、ますます効率の良い利益獲得を可能にさせているのです。

高収益の背景(3):カバーとANYCOLORの2社で市場を寡占

現在上場しているVTuber事務所はカバーとANYCOLORだけですが、中小のVTuber事務所は他にも無数にあり、名の知れているものだけでも数十、非公式な個人経営のものも含めれば、百を超える事務所が国内に存在していると推測されます。

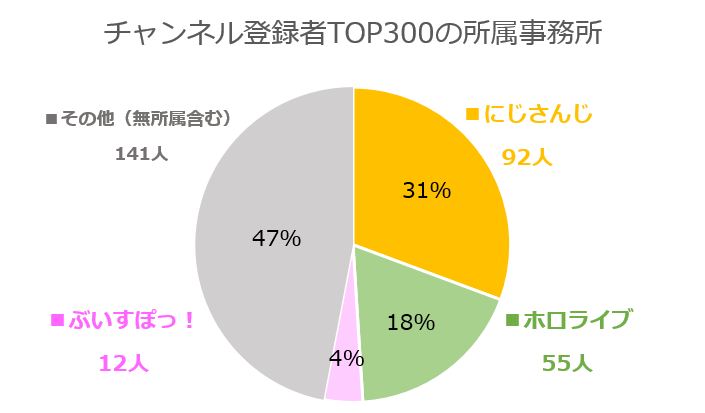

しかしその中で「お抱えの人気VTuber」を何人も擁し、グッズ販売をするなど市場規模で収益化している事務所は、ごく一握りです。7/17時点でユーザーローカル社が公表しているVTuberのチャンネル登録者数では、国内外でTOP300のうち、ほぼ半数が「ホロライブ」と「にじさんじ」のいずれかに所属しています。

10人以上ランキングに表れた事務所だけ名前を出しましたが、2社を除けば10人を超えるのは「ぶいすぽっ!」1社のみでした。また「その他」の7割程度は海外事務所所属のため、2社の国内での実質的なプレゼンスは、上図以上に大きなものとなります。

こうした状態だと、2社の価格支配力は肥大化します。もともとVTuber関連のグッズは、アニバーサリー記念などでの受注生産が多く、学生には買いづらいような高単価商品が多いですが、こうした商品の価格を下げる必要性はかなり薄いでしょう。

そのほかVTuberの声を売る(!)事業も有名で、「ボイス」と呼ばれるこの商品は、各社のECサイトで500円~5,000円前後で豊富に販売されていますが、おそらく原価率が限りなくゼロに近いであろうこれら商品を有料で販売し続けられるのも、この2社が市場を寡占しているがゆえと考えられます。この状態では、利益率が高いビジネスになるのも必定です。

ここから他社が同規模で新規参入するのも、かなり難しいと思われます。VTuberは共同体の性格が濃いため、ネットワーク外部性(同じ商品の利用者が増えるほど1人の利用者が受ける便益が大きくなる現象)が強く働き、特定事務所の所属VTuberのみを推し、他事務所のVTuberは毛嫌いする方もいます。

そのため今から所属タレントの人気を高めてこの2社の寡占を崩すのも困難で、今後も両社が成長を続けると予想される根拠の一つとなっています。

カバーとANYCOLORではどちらが良いのか?

以上が「VTuber銘柄」に共通する三つの高収益の構造的な背景ですが、もしこれら銘柄への投資を検討する場合、結局、カバーかANYCOLORのどちらが良いのでしょうか。

ここまで見たように、数字だけだと、収益力や業績予測に大きな差はないのが実際のところです。しかし定性的に、今後両社が力点を置くと思われる分野に違いがあり、立ち位置が大きく分離していく可能性があります。これをまとめると以下のようになります。

| VTuber銘柄比較 | カバー | ANYCOLOR |

|---|---|---|

| [1]業容 | アイドル事務所 | 芸能事務所 |

| [2]方向性 | 収益力向上 | シェア拡大 |

| [3]人材 | 即戦力重視 | 育成重視 |

1)業容

「ホロライブ」は少数精鋭の女性VTuberを集めたアイドル事務所であり、男性VTuberは「ホロスターズ」という別グループに所属し、さながら男子校と女子校の様相です。

一般的なアイドル事務所と同じく、いわゆる「歌って踊れてかわいい女の子」を多くそろえ、逆に言えば、たとえ一芸に秀でても、これに該当しないのなら、「ホロライブ」では活動できません。それが「少数」のVTuberに絞る理由でもあります。

「にじさんじ」はこれとは対照的に、ゲームやお笑いなど、多種多様な特技を持つ人材をそろえる、芸能事務所です。事務所内コラボも多く、こちらはいわばにぎやかな共学校。それゆえに所属するVTuberの数も多く、各自の才能を伸ばし多角的なエンタメを提供するため、特定のVTuberに依存しすぎないようANYCOLORは経営しています。

このことから、アイドルブームという特殊性のある世相がもし退潮気味になると、カバーのビジネスは不利になる可能性があります。一方で、芸能文化が全般的に廃れるという可能性はあまり考えられないので、ビジネスの安定性としてはANYCOLORに軍配が上がると思います。

2)方向性

上記の性格から分かるように、「ホロライブ」はアイドルファンを意識した事務所であり、手広くシェアを広げるというより、この特定のターゲットからの収益力を向上させることに注力して事業を展開しています。

そのためにはLTV(顧客生涯価値)の高いコアな顧客を固定化する必要があり、量より質の観点で、所属ライバーの価値を高める経営をしていくと予想されます。

これに対し「にじさんじ」は、多様な芸能人をそろえることで、万人受けするプラットフォームを作ることを目指しています。そもそもANYCOLORのコーポレートミッションは「新たなエンタメ経済圏を作ること」であり、あくまでアイドルグループをバーチャル空間で活躍させたいカバーとは、根本的に理念が異なるのです。

この点を踏まえると、将来的にANYCOLORは関連業種をM&A(買収や合併)で取り込んでいき、VTuberという要素は一つの材料にすぎない、総合的なバーチャルプラットフォームを運営する企業になる可能性もあります。

一方でカバーは、おそらく「バーチャルアイドル」という強みを、どこまでも突き詰めていくでしょう。そのため、VTuberという路線に絞るなら、カバーの方がその性格を色濃く反映し続ける可能性が高いと考えられます。

3)人材

「ホロライブ」は育成よりも、即戦力の採用を重視しています。これは「ホロライブ」のオーディション要項を読むとよく分かるのですが、未経験者でも受け付けるという建前ではあるものの、配信で大きな実績を残した経験者を採用したい意向が明らかです。少数精鋭で一人一人の収益力を重視するのだから、当然だと思います。

一方で「にじさんじ」は、直接的なオーディションは行わず、同事務所が運営する「VTA」(バーチャルタレントアカデミー)に入学する「VTuberのたまご」を選考するオーディションを行っています。このアカデミーで研修を受け、実力を認められれば、晴れて「にじさんじ」所属のVTuberとしてデビューできるという流れです。

このことから、「ホロライブ」があくまでスペシャリストの活躍の場であり続けるのに対し、「にじさんじ」は、育成のノウハウが蓄積されることが予想されます。トレンドの変化に対して教育を通じ柔軟に対応できるのは、ANYCOLORの方だと言えそうです。

以上をまとめると、カバーがVTuber専門でプレミアを追求するのに対し、ANYCOLORが対応力の高いバーチャル総合プラットフォームを構築していくと推定できそうです。

将来的なリスク:スキャンダルと生成AIがもたらすパラダイムシフト

ここまで好意的な分析ばかりしてきましたが、このような急成長企業は、何かのきっかけで収益予測の前提が崩れた時、株価も急転直下で暴落するリスクがつきものです。主に以下の二つが、現実的なリスクとして考えられます。

a)所属VTuberのスキャンダル

現実の顔と名前が知られていない点で、このリスクは一般のアイドルと比べ小さいです。それでも配信中の失言で炎上し、ファンが一瞬で吹き飛ぶ可能性は拭いきれません。

このリスクは、少数のVTuberに収益を依存するカバーの方が大きいですが、両社とも自社の複数のタレントをユニットとして組ませるのが普通なので、ひとりの炎上がユニット全体に飛び火し、目も当てられなくなる事態になる危険はどちらも孕んでいます。

b)生成AIがもたらすパラダイムシフト

VTuber業界にとって、技術の進歩は敵にも味方にもなります。敵になりうる技術の最たるものは、現在ブームの生成AIです。この業界では生成AIに仕事を奪われることが脅威なのではなく、「中に人がいないこと」に価値を見いだされうることが脅威となります。

昔、「キズナアイ」という、VTuberの始祖とされる伝説的なアイドルがいました。彼女があそこまで伝説的、いや神話的なまでの人気を博したのは、中に人がいない、純粋な「AI」であることを長らく主張していたためでもあります。

ここは個人の価値観によるでしょうが、中に人がいてアナログに声を吹き込むVTuberが時代遅れとされ、中に人がいない、無垢な生成で命を与えられる「バーチャル」が、より洗練されたアイドルとされる日が来れば、カバーとANYCOLORのビジネスモデルは大きな転換点を迎えます。

参考までに、「キズナアイ」は大手事務所には属さずに、「ホロライブ」や「にじさんじ」の追随を許さない人気で活動を続けていました。彼女は2022年2月に無期限活動休止期間に入りましたが、活動休止して1年半がたつ今なお、そのチャンネル登録者数を、「ホロライブ」のエースである「宝鐘マリン」ですら超えられていません。

以上のように、経営方針の差や将来的なリスクはありますが、両社が維持してきた収益力は、構造的に持続される可能性が高いと思われます。VTuber銘柄への理解を深めておくことが、今後の投資機会を逸せず有効利用できることにつながるので、こうした業界図をぜひ頭の片隅にとどめておいてください!

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)