![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

投信積立している人はメリットを再確認

一方、中長期投資を前提として、定期積み立て(投信積立)で投資信託を保有している場合は、相場環境が急変しても、ドッシリと構えていた方が賢明です。なぜなら、投信積立の場合、基準価額の下落時ほどより多くの口数を購入でき、平均買付価格も下げられるという大きなメリットを享受できるからです。

積み立てを続けていく中では、当然のことながら、基準価額の上昇局面で購入せざるを得ないケースも出てきますが、長い目で見ると平均買付価格を平準化させる効果があります。

つまり、積み立ての効果は一定期間継続して初めて表れるものなのです。

ここで、日経平均株価(日経225)に連動した投資成果を目指す「Aファンド」を毎月1 万円ずつ、2011 年1 月から2015年12月までの5年間(60カ月)積み立てていた場合のシミュレーションを見てみましょう。

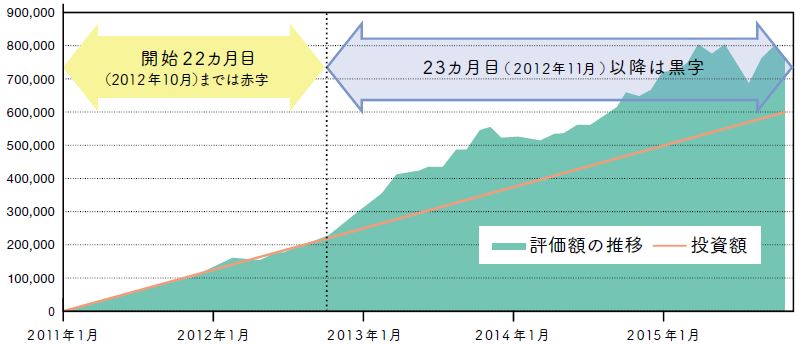

図1:日経225連動型「Aファンド」の5年間積み立て投資効果

出所:楽天証券経済研究所作成

図1でも確認できるように、積み立て開始から22カ月目にあたる2012 年10月末時点まで、投資額に対する運用資産の評価額はマイナス、つまり「赤字」状態でした。当時の日経平均株価を参考に、もう少し詳しく見てみます。

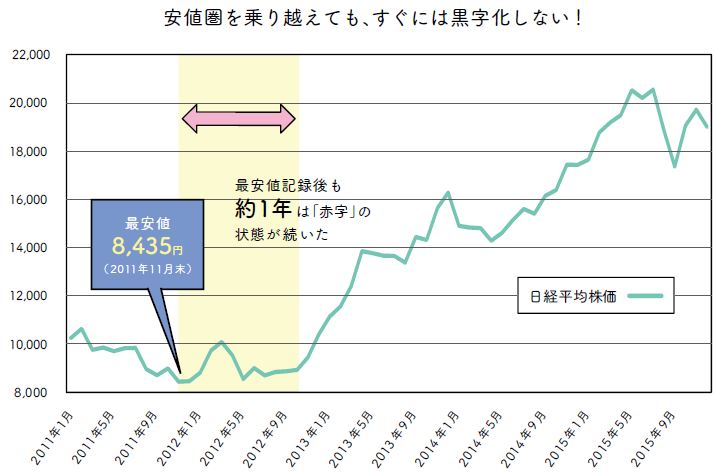

図2:日経平均株価の推移(2011年1月~2015年5月)

出所:楽天証券経済研究所

実は、期間中の日経平均株価最安値(月末終値ベース)は、2011年11月の8,435円でした。運用資産が「黒字」化したのは2012年11月ですから、最安値を記録した後1年は「赤字」状態が続いていたことになります。

なお、積み立てを開始した2011年1月当時の日経平均は1万円を超えていました。15%以上の評価損を抱えながらも、根気強く「種まき」、つまり、安値時の買い付けを継続したからこそ、2013年以降に本格化したアベノミクス相場で花が開きました。

相場の急変時に不安心理が働くというのは自然な流れです。しかし、相場下落時に冷静さを失い、積み立てをやめてしまうと、結果として損失だけが残り、それまでの時間も無意味になります。日々の値動きに一喜一憂せず、下落時ほどチャンスと感じられるような発想の転換と、3~5 年以上の積立期間を味方につけることこそが投信積立成功の秘訣(ひけつ)といえます。

著者の新刊「【2024年新制度対応版】NISA&iDeCo完全ガイド」(SBクリエイティブ出版)が2023年4月、全国の書店で発売されました。詳細はこちらから。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)