![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

総合小売業の勝ち組としてコロナ後の成長が見えてきたと判断する理由

7~8年前まで、イオンは「優待は人気でも業績はイマイチ」というイメージを持たれていました。大手スーパーや百貨店などの総合小売業は、長らく、ユニクロ、ニトリ、無印良品などの専門店や、セブン-イレブン、ローソンなどのコンビニに売り上げを奪われて、衰退していくと考えられていました。

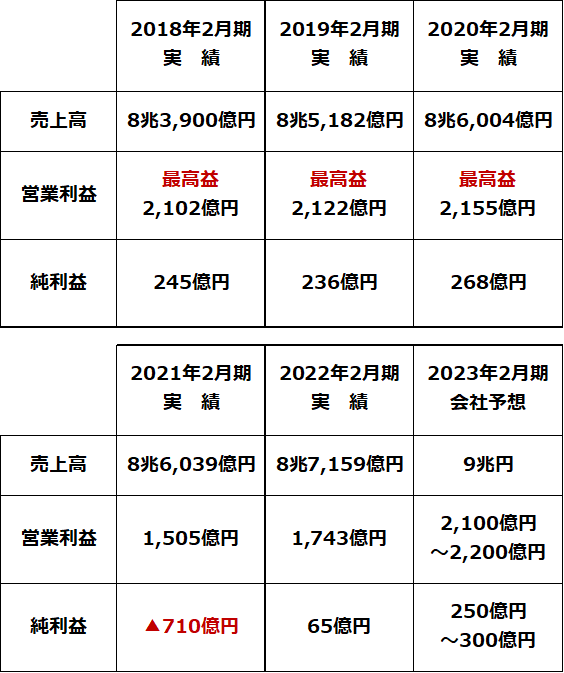

百貨店の衰退は今でも続いていますが、大手スーパーは変わりました。特に、イオンは、はっきりビジネスモデルを変えて、小売業の勝ち組に返り咲いたと考えています。過去5期の業績推移と、今期の業績(会社予想)をご覧ください。コロナ前は以下の通り、営業最高益が続いていました。

イオンの連結売上高・営業利益・純利益の推移:2018年2月期~2023年2月期(会社予想)

出所:同社決算資料より作成

イオンは、構造改革の成果で、2018年2月期に連結営業利益で最高益をあげると、2020年2月まで3期連続で営業最高益を更新しました。その間、人手不足・人件費上昇・天候不順・消費増税(2019年10月)と悪材料が続きましたが、イオンは金融・不動産・ドラッグストア・海外の利益を伸ばすことで、営業最高益を続けました。

ただし、グループ各社の再編にコスト(特別損失)が出るので、連結純利益は低水準で、まだ最高益に届いていません。

前々期(2021年2月期)は、コロナ禍で一時営業停止があった影響で、最終損益は710億円の赤字に転落しました。前期(2022年2月期)は回復が鈍いことを嫌気して株価が下がりました。それでも、今後、経済再開が進めば、再び営業最高益を更新していくビジネスモデルができあがっていると私は考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)