![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/498m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

![[動画で解説]決算レポート:アマゾン・ドット・コム(AWS、ネット通販とも順調)](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_504523c48dd95efe7d0f2a8ddc61da2c43108.jpg)

![[動画で解説]みずほ証券コラボ┃11月5日【米大統領選挙、日米株の焦点は~今週は米FOMCと国内企業決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/0/0/498m/img_0013940f56cdc9650df010b82f77f5e088934.jpg)

![[動画で解説]エヌビディア祭 再開?米大統領選 投開票へ](https://m-rakuten.ismcdn.jp/mwimgs/e/1/498m/img_e167afbe56d86aa3829f7fb95f65452f49254.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)

1.半導体デバイスセクターの現状

明けましておめでとうございます。

本年もよろしくお願い申し上げます。

2023年最初の楽天証券投資WEEKLYでは、半導体デバイスセクターの2023年を展望します(半導体製造装置、アメリカのCHIPS法など他の重要テーマは後日レポートするつもりです)。

1)世界の半導体デバイス市場は2022年3月をピークとして調整中

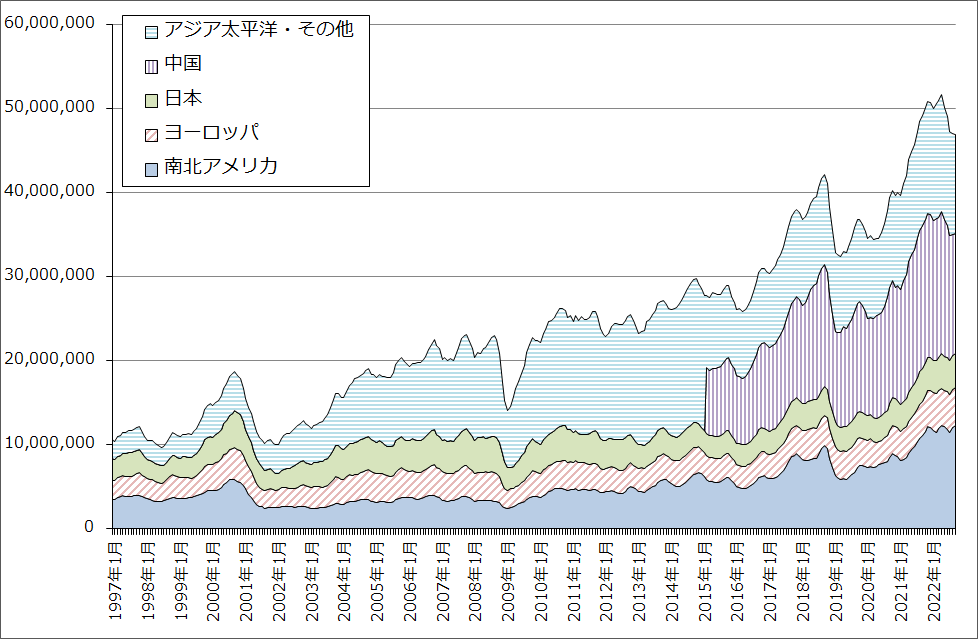

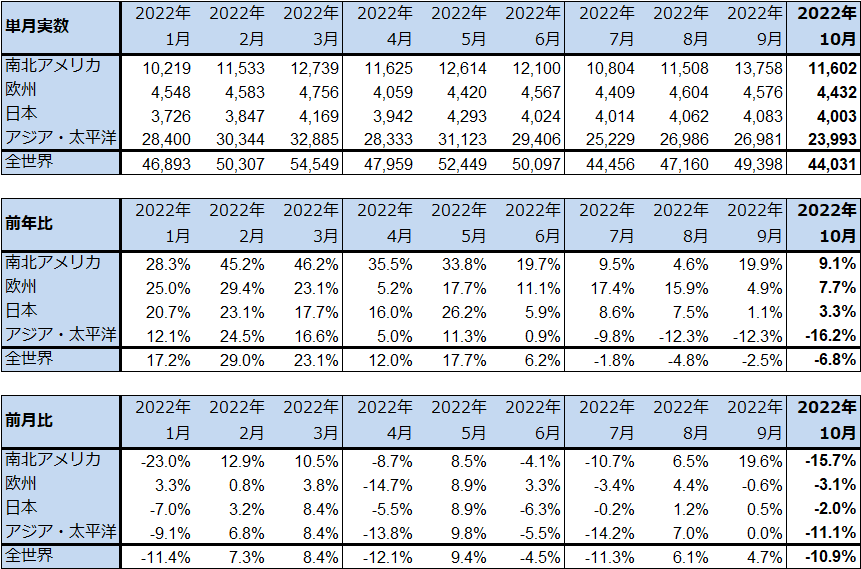

グラフ1は世界半導体出荷金額の3カ月移動平均の動きを見たものです。世界の半導体デバイス市場は、3カ月移動平均では2022年5月をピークとして調整局面入りしました。また、表1は単月ベースで各地域向けの半導体出荷金額を見たものですが、中国で上海ロックダウンが始まる直前の2022年3月にピークを付け、その後調整中です。

半導体デバイスセクターの調整がどの程度の規模でいつまで続くのか。各種データと決算説明会等における半導体メーカーのコメントを聞くと、AMDは2022年7-9月期から、エヌビディアは2022年5-7月期から、パソコン用CPUとパソコン用GPUの流通在庫や顧客在庫を削減するための出荷削減に入っています。パソコン販売の減少とGPUの場合は暗号資産のマイニング需要減少に対応したものです。インテルはもともと生産能力の不足によって市場シェアが低下しているため、パソコン用CPUの出荷削減の程度はAMDよりも軽くなっています。AMDはパソコン用CPUの出荷削減を2023年に入ってから、エヌビディアはパソコン用GPUの出荷削減を2022年11月-2023年1月期に完了したいとしている模様です。

一方で、CPU、GPUメーカーが重点的に開拓対象としている大手クラウドサービス(アマゾン・ドット・コムのAWS、マイクロソフトのAzure、アルファベットのグーグルクラウドなど)向けのサーバー用CPU、GPUは堅調な動きが続いています。データセンターの新設はアメリカと中国の景気後退を受けてブレーキがかかっているようですが、データセンター内部のCPU、GPUの更新は今も活発に行われている模様です。この分野では、AMD、インテル、エヌビディアの大規模データセンター向けサーバー用の新型CPU、GPUの販売が始まりつつあります。この新型CPU、GPUがどの程度売れるのかが2023年半導体市場の最大の焦点と思われますが、これについては後述します。

グラフ1 世界半導体出荷金額(3カ月移動平均)

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

2)ロジック半導体は、航空宇宙・防衛、自動車、各種産業機器向けが順調

一般的なロジック半導体は、向け先の業種によって需要の強弱が分かれています。パソコン向け、スマートフォン向けはパソコンとスマートフォン市場全体の不調に伴い減少傾向にある模様です。スマートフォン、パソコン、家電など民生品向け半導体は全般的に不調です。

ただし、航空宇宙・防衛、自動車、各種産業機器向けは順調に伸びている模様です。航空宇宙・防衛では、アメリカからウクライナへの兵器の支援によってアメリカ軍の兵器備蓄や兵器メーカーに対して持っている生産枠が足りなくなっていることによる兵器の増産が寄与していると思われます。自動車、各種産業機器向けは中核的なロジック半導体は充足している企業が多くなっている模様ですが、これまで重要と見なされなかった半導体(古くて安い半導体)が不足しているために生産が拡大できないケースが見られます。ただし、これは企業によって状況が異なります。

3)TSMCの2022年12月期4Q決算に注目したい

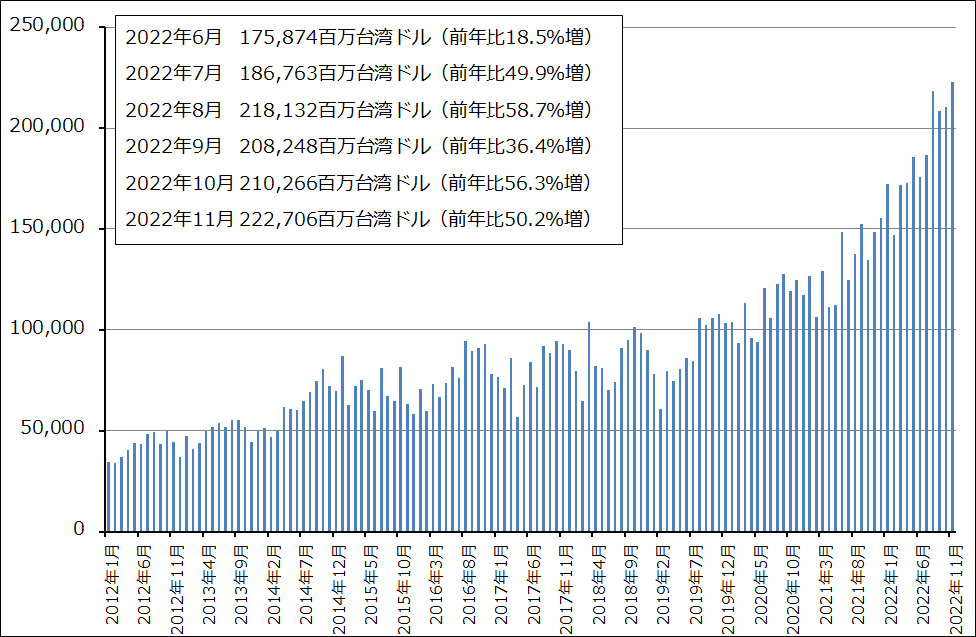

TSMCの月次売上高を見ると、2022年11月は過去最高でした。TSMCは、2022年4-6月期、7-9月期の決算カンファレンスにおいて、2022年10-12月期から2023年4-6月期まで在庫調整と業績の減速が起こると指摘しました。在庫調整の時期は2023年4-6月期まででよいのか、その深さはどの程度なのか、2023年1月12日(木)に予定されている2022年12月期4Q決算カンファレンスにおいて会社側から指摘があると思われます。

ただし、グラフ2を見る限りTSMCの売上高は好調です。これは5ナノ半導体がHPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機などコンピュータ向け)向けに好調だからです。また、2022年末から3ナノ半導体の量産がスタートしました。

このことを考えると、2023年前半の調整の中心は10ナノから昔の汎用(成熟)半導体の調整であり、比較的軽いものになる可能性があります。

グラフ2 TSMCの月次売上高

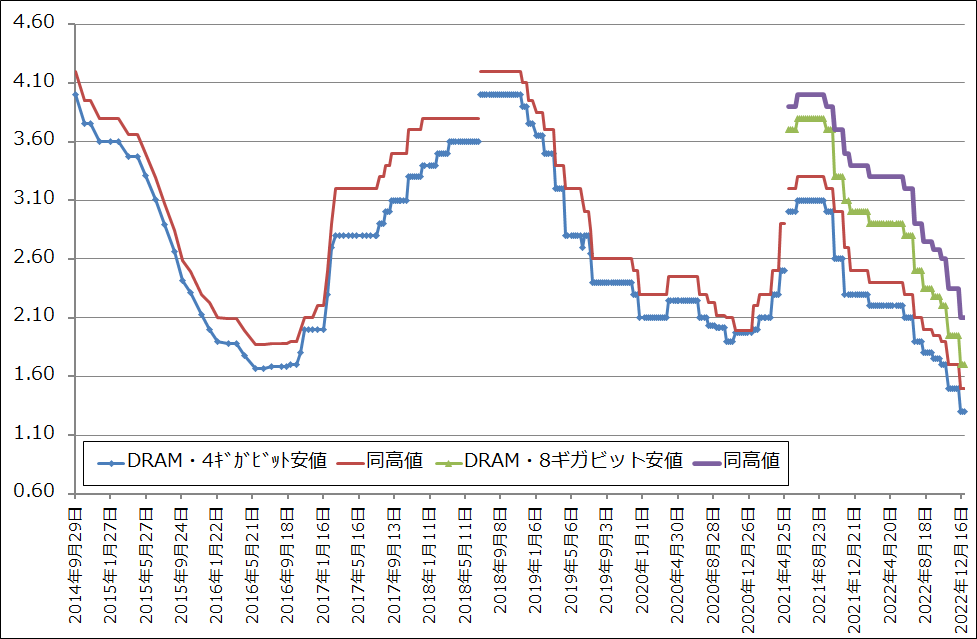

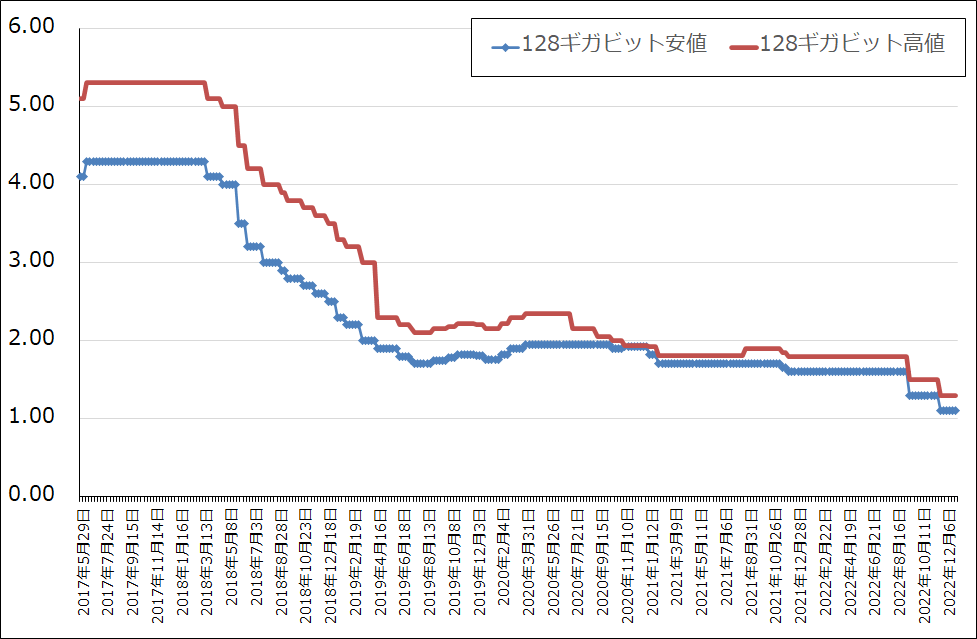

4)DRAM、NANDはメモリ不況に突入

メモリはDRAM、NAND型フラッシュメモリともに不況入りしています。ビット出荷の伸びが鈍化しており、市況がDRAM、NANDともに下落しています。特にDRAM市況の下落が大きくなっています。

パソコンのメインメモリにおいて、今主流のDDR4からより高速のDDR5への転換が遅れています。これは2021年11月に発売されたインテルのパソコン用CPU、第12世代コアプロセッサー「アルダーレイク」(開発コード)が優秀なCPUではありますが、ほとんどのアプリケーションソフトでDDR4とDDR5の間で処理能力に差がつかなかったためです。ちなみに、現時点でDDR5の価格はDDR4の約2倍ですので、「アルダーレイク」のユーザーの多くはDDR4を使っていると思われます。DDR5の普及が進むには、DDR4よりもDDR5を搭載したほうが処理能力が高くなる第13世代「ラプターレイク」(2022年10月発売)、第14世代「メテオレイク」(2023~2024年発売)の普及を待つ必要があります。

またNANDについては、パソコン向け、データセンター向けでSSDがある程度行き渡ったことも景況悪化の要因と思われます。

グラフ3 DRAMの市況

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

2.2023年半導体デバイス市場最大の注目点:新型CPU、GPU発売とその売れ行き

半導体デバイスセクターの2023年最大のトピックスは、AMD、インテル、エヌビディアの新型CPU、GPUです。AMD、インテルのサーバー用新型CPUとエヌビディアの大規模データセンター用新型GPUも重要ですが、パソコン、サーバーの両方に対して影響がありそうなのが、インテルのパソコン用新型CPU「メテオレイク」とそのための新生産ライン「インテル4」(7ナノライン)です。

各社の新型CPU、GPUの投入計画は以下の通りです。

AMD:2022年10-12月期にサーバー用CPU、EPYCシリーズの最新型「Genoa」の出荷を開始しました。続いて2023年中に上位機種の「Bergamo」を発売する予定です(生産はいずれもTSMC5ナノラインと思われる)。EPYCシリーズは大手クラウドサービスから高く評価されてきたため、「Genoa」「Bergamo」の売れ行きが注目されます。特に「Bergamo」は従来のサーバー用CPUの能力を大きく上回るクラウドサービス向けCPUです。どの程度売れるのかが注目されます。

インテル:2023年1月にサーバー用CPU「Xeon(ジーオン)」の最新型「Sapphire Rapids(サファイア・ラピッズ)」を発売する予定です。第1段は「Xeon Max」として2023年1月から出荷開始する予定です。

パソコン用CPUでは、2021年11月に第12世代コアプロセッサー「アルダーレイク」を発売しましたが、これが高い評価を受け、減収が続いていたインテルのデスクトップ向けは2022年7-9月期に一桁増収に転換しました。2022年10月発売の第13世代「ラプターレイク」、2023~2024年発売と言われる第14世代「メテオレイク」も重要で、高性能CPUの発売が続くことになります。

生産は、「サファイア・ラピッズ」「アルダーレイク」「ラプターレイク」が10ナノラインで生産されますが、「メテオレイク」から現在構築中で2023年から稼働開始予定の7ナノ生産ライン「インテル4」で生産される予定です。ちなみにイ

エヌビディア:大規模データセンター用の新型GPU「H100」が2023年年初から本格出荷される予定です(生産はTSMC4ナノ(4ナノは5ナノの拡張版))。「H100」は、今の主力機種である「A100」の能力を大きく上回る性能を持つGPUです。大規模言語モデル(多数の顧客に対して複数言語を同時に翻訳、会話する翻訳システム)のような大規模AIシステムを駆動するのに使うGPUですが、このような対顧客の大規模AIシステムがインターネットサービスなど各種のサービスの競争力を決するものになっているのです。価格は今の「A100」の最低価格(税込み)が201万円、「H100」は同じく475万円です。「H100」がヒットすればエヌビディアは再成長が可能になると思われます。ちなみに、エヌビディアのGPU市場シェアは、パソコン用では80%以上、データセンター用では90%以上と思われます。

2022年8月から始まったアメリカ政府の対中国半導体輸出規制の強化によって、中国向けには「A100」以上の能力をもったGPUの輸出が難しくなりましたが、「H100」が成功すれば、中国向け減少分を十分補えると思われます。

また、エヌビディアは新型CPU「Grace」を2023年中に発売する計画です。スーパーコンピュータ並みの能力をもったCPUであり、大規模データセンターだけでなく、国の大規模研究所などがユーザーになると思われます。これもどの程度売れるかが注目されます。

3.2023年の半導体デバイス市場ではインテルの動きに注目したい

1)インテルに注目したい

2023年の半導体デバイス市場で最も注目したい会社はインテルです。これはインテルの業績や株価に対してだけでなく、半導体セクター全体に対する影響力に対してです。

インテルは業績不振が続いています。2022年12月期2Q(2022年4-6月期)には営業赤字となりました。黒字転換するのは、インテルが表明している2023年に年間30億ドル、2025年までに年間80~100億ドルのコストダウンが効果を発揮し始める2023年12月期に入ってからと思われます(インテルの業績の詳細は、楽天証券投資WEEKLY2022年12月2日号を参照)。

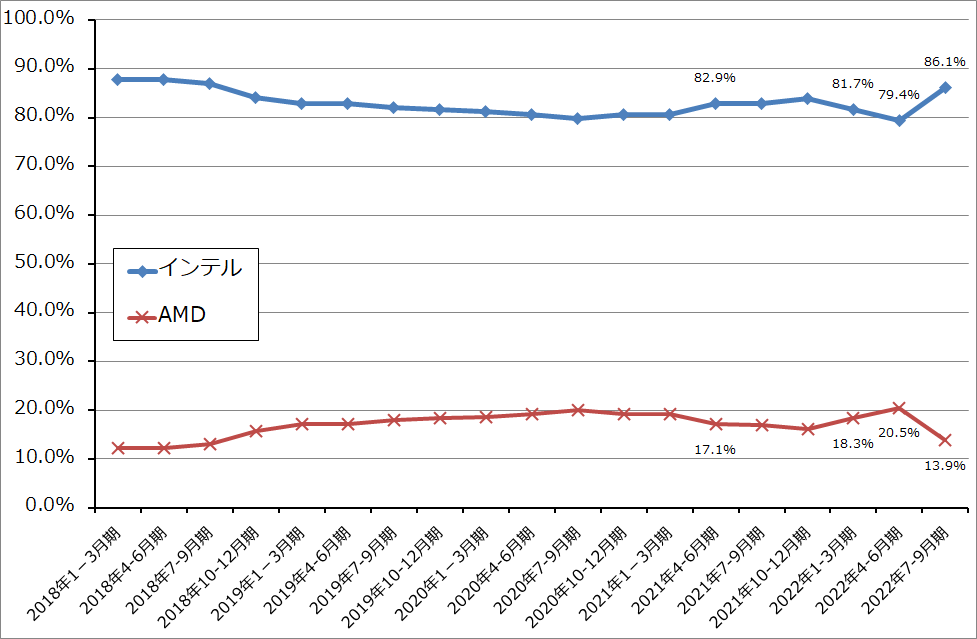

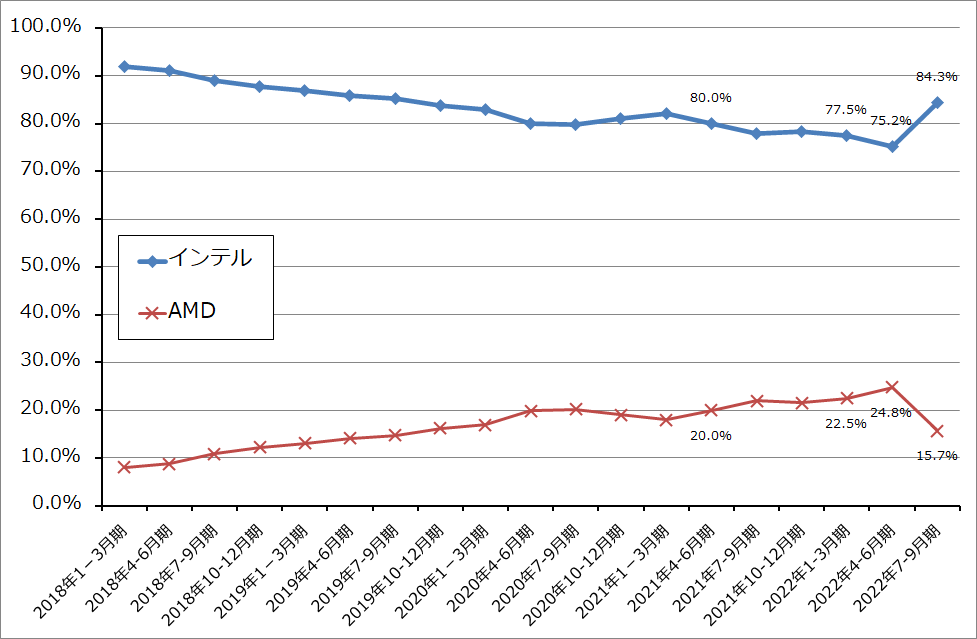

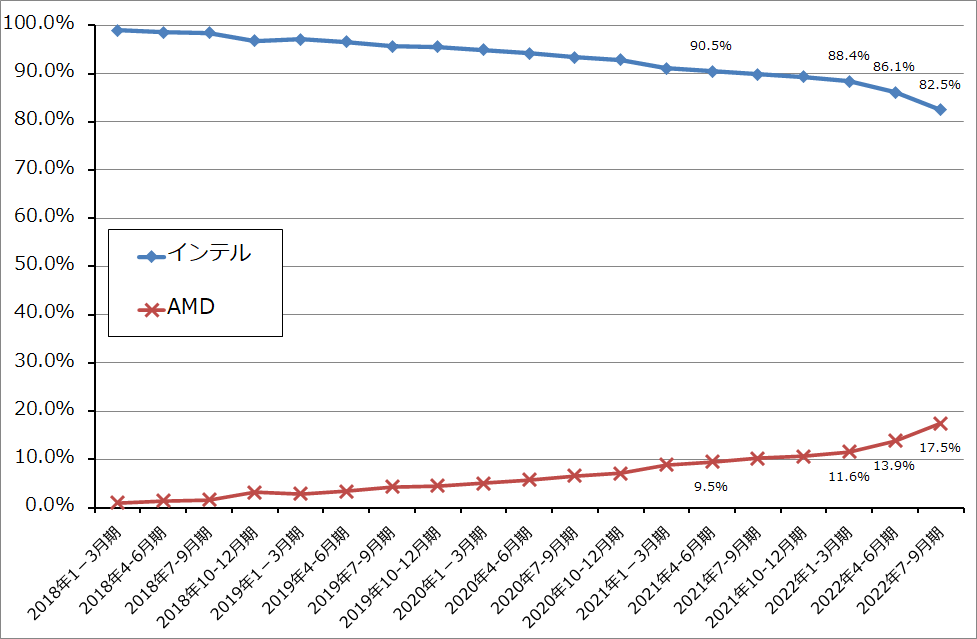

2)今もインテルの市場シェアは大きく顧客は多い

業績を表面的に見れば、インテルは単なる業績不振会社です。しかし、グラフ5~7を見るとインテルの別の姿が見えます。デスクトップパソコン向け、ノートブックパソコン向けCPUは2022年7-9月期にAMDが流通在庫、顧客在庫の整理のために厳しい出荷削減を行っているため、インテルのシェアが一時的に上昇していますが、今のインテルの市場シェアはデスクトップ、モバイル(ノートブック)、サーバーの各分野で概ね70~80%と思われます。

インテルの特徴は、インテル製CPUを搭載したパソコンやサーバーの顧客層が幅広いこと、ユーザーが必ずしも最先端半導体だけを求めているわけではなく(最先端品を求めているユーザーも多いですが)、自分や自社の使い方にあったCPUを搭載したパソコンやサーバーをリーズナブルな価格で入手したいという顧客が多いと思われることです。例えば、ワード、エクセル、パワーポイントを使って会社の仕事を家でできれば十分というPCの個人ユーザーや、高性能PCを社員に貸与して家でオンラインゲームをされては困るという企業の場合は、インテルの準上級から中級のGPU内蔵型CPUを搭載したパソコンで十分と思われます(独立GPUを搭載しない場合、高精細CGを使うオンラインゲームを高速で動かすことは困難)。

これに対してAMDは早く大きく成長するために最先端CPU、GPUに経営資源をつぎ込んでいる会社です。シェアが上昇していることから見ると顧客数は増えていますが、インテルには及ばないと思われます。

インテルにとっての問題は、生産能力、特に最先端生産ラインの構築と拡充がTSMCに比べて大きく遅れていることです。製品開発能力やマーケティング能力は健全と思われます。このため、インテルのパソコン用、サーバー用CPUの市場シェアが傾向的に低下しているだけでなく、インテルの新型CPUを待っているパソコン、サーバーユーザー、即ち潜在的な更新需要を抱えているユーザーが多い可能性があるのです。その意味で、現在構築中の7ナノ生産ライン「インテル4」の稼働開始と、「インテル4」で量産される予定のパソコン用CPU「メテオレイク」の出荷開始がいつになるのか、2023年1月に出荷開始となるサーバー用CPUの最新型「Xeon Max」シリーズ(「サファイア・ラピッズ」の一部」が順調に増産、出荷できるのかが当面の焦点です。

全くの私見ですが、インテルが「インテル4」を2023年中に稼働開始して、「メテオレイク」を量産することができたならば、数多くの顧客の更新需要が刺激されて、パソコン用だけでなく、サーバー用CPU市場も活性化される可能性があります。インテルの新型CPUを待っていたユーザーでも、AMDに関心を持つ個人、企業は多いと思われるため、AMDにもいい影響があると思われます。エヌビディアのパソコン用、サーバー用GPUにもプラスの寄与があると思われます。前述したように、DRAMでもDDR4からDDR5への転換が本格化すると思われます。

その場合、2023年後半に予想される半導体セクターの回復スピードは、比較的速いものになる可能性があります。ただし、インテル4の稼働開始が2024年に延期になれば、2023年後半の半導体景気の回復は比較的緩やかなものとなり、本格回復は2024年になる可能性があります。インテルの動きに注目したいと思います。

グラフ5 デスクトップPC用CPUの市場シェア

グラフ6 モバイル用CPUの市場シェア

グラフ7 サーバー用CPUの市場シェア

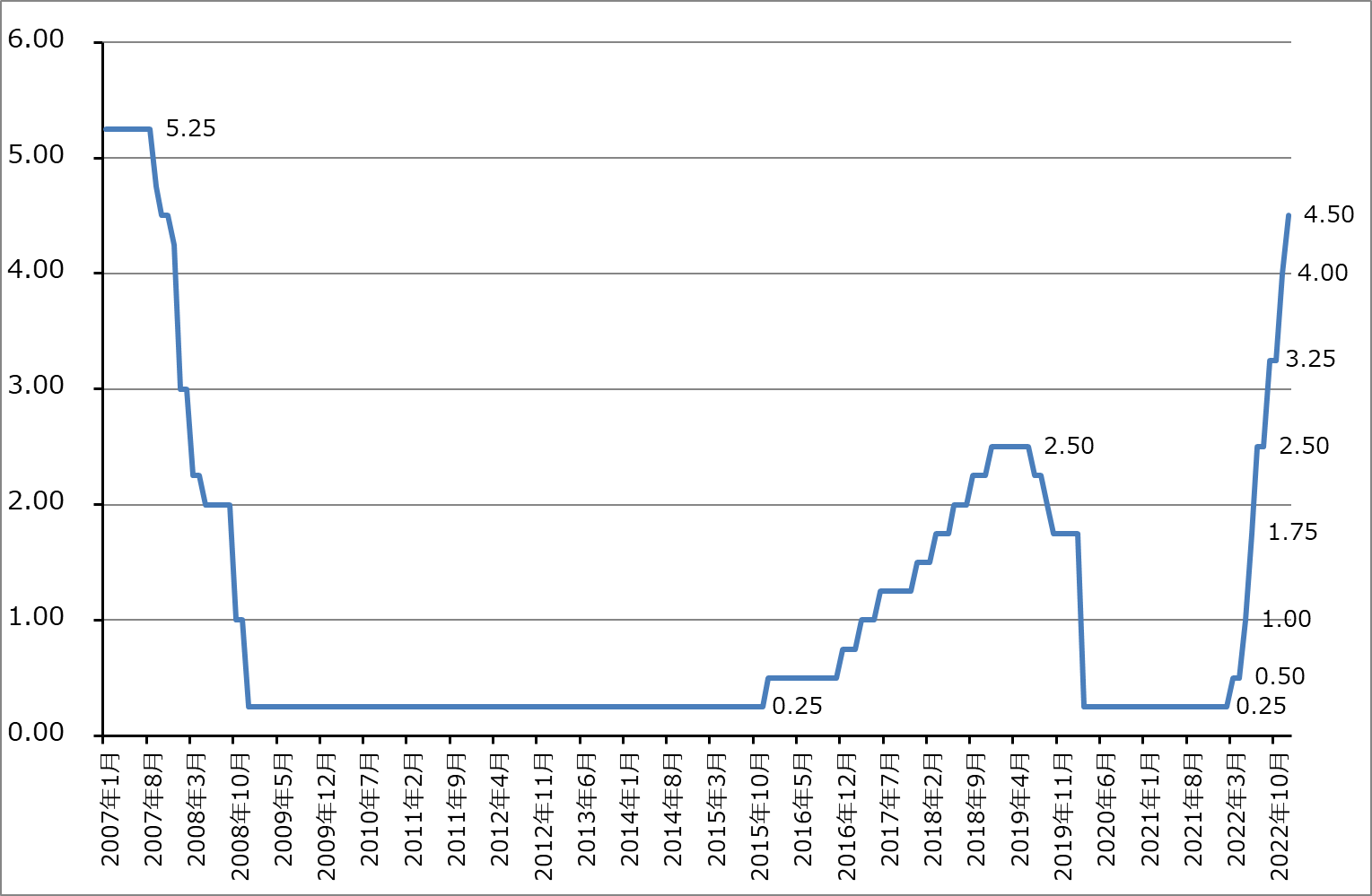

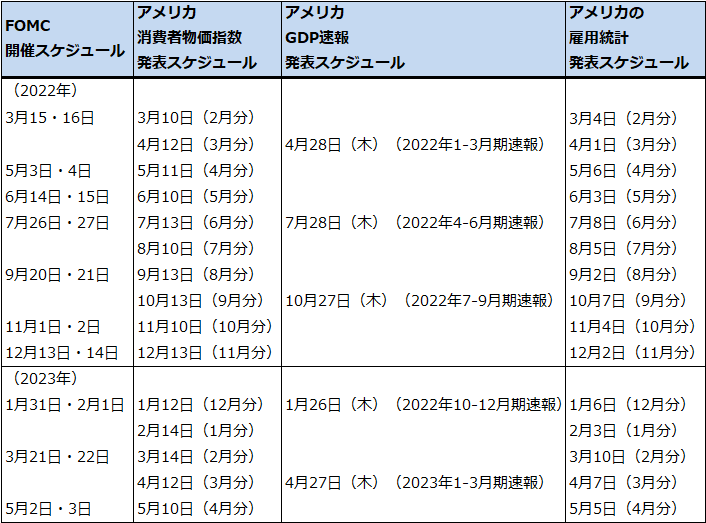

4.2023年も半導体関連株はアメリカ金利の影響を受けるだろう。ただし、2022年よりも影響は軽いだろう。

2022年の半導体関連株にとって最も重要な指標は、半導体関連株の業績以上に、アメリカの金利でした。2021年に半導体関連株をはじめとするハイテクグロース株が大幅高した後に、アメリカのインフレ懸念が発生し、それを抑え込むためにFRB(米連邦準備制度理事会)の大幅利上げが続きました。さらに2021年後半からのスマートフォンの販売鈍化、パソコン市場における巣ごもり需要のピークアウトが重なりました。

その結果、2022年後半になると多くの半導体関連企業の業績が鈍化、あるいは悪化し、株価がピークから大きく下落しました。

それに対して2023年の半導体関連株の株価は、すでに大きく下落し、おそらくはアメリカの今後の利上げをいくらか織り込んだ状態からスタートすることになります。アメリカでは景気が予想外に堅調な状態が続くことによって、金利が高止まりする懸念が出ています。一方で、景気後退リスクもあります。景気後退の場合は年後半あるいは2024年に入って利下げということがありうることになります。

今年もアメリカの半導体関連株はアメリカの金利に左右されると思われますが、見えてきたもの、株価に織り込まれてきたものもあると思われるため、2022年よりは金利の影響が軽くなる可能性があります。

ただし、日本の半導体関連株(特に日本の半導体製造装置株)については、アメリカ金利とアメリカ半導体関連株の株価だけでなく、日本の金利とドル円レートの影響も受けると思われます。日本の半導体関連株を取り巻く金融市場の動向のほうが、より複雑になる可能性があります(これについては後日レポートするつもりです)。

グラフ8 アメリカの政策金利

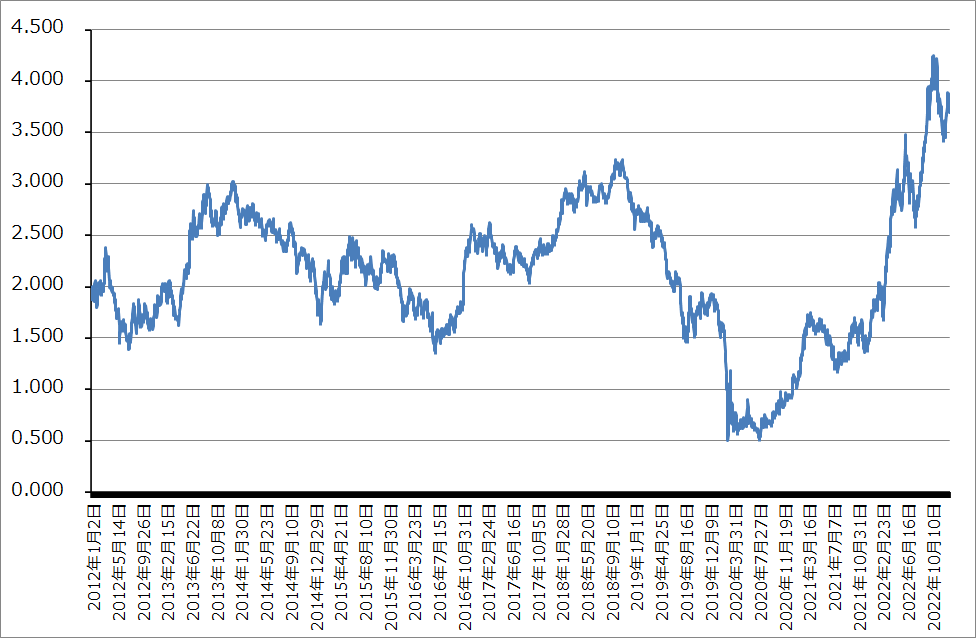

グラフ9 アメリカの10年国債利回り

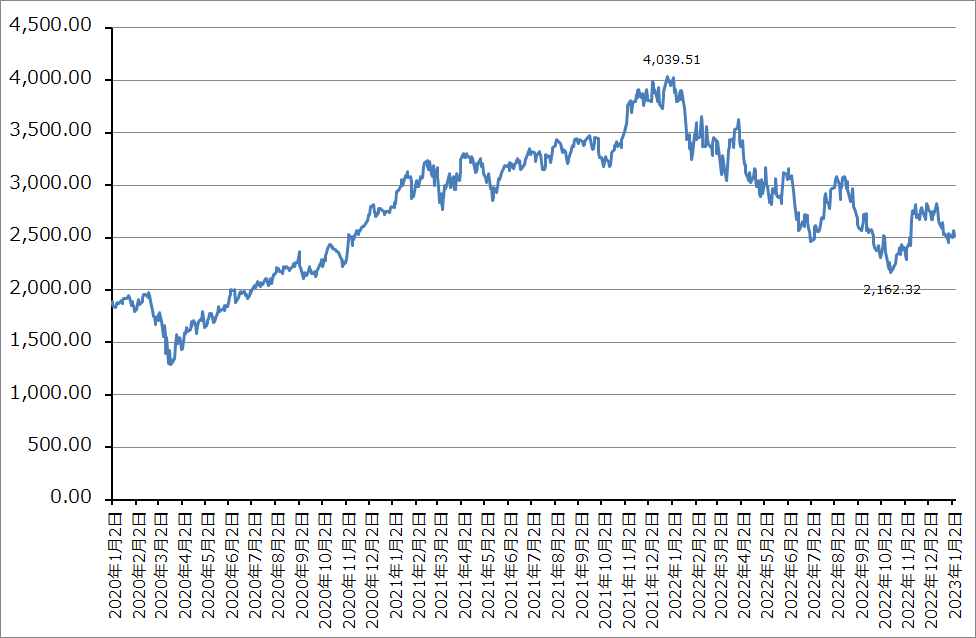

グラフ10 フィラデルフィア半導体指数(SOX指数)

表2 2022年、2023年のアメリカFOMC開催スケジュール

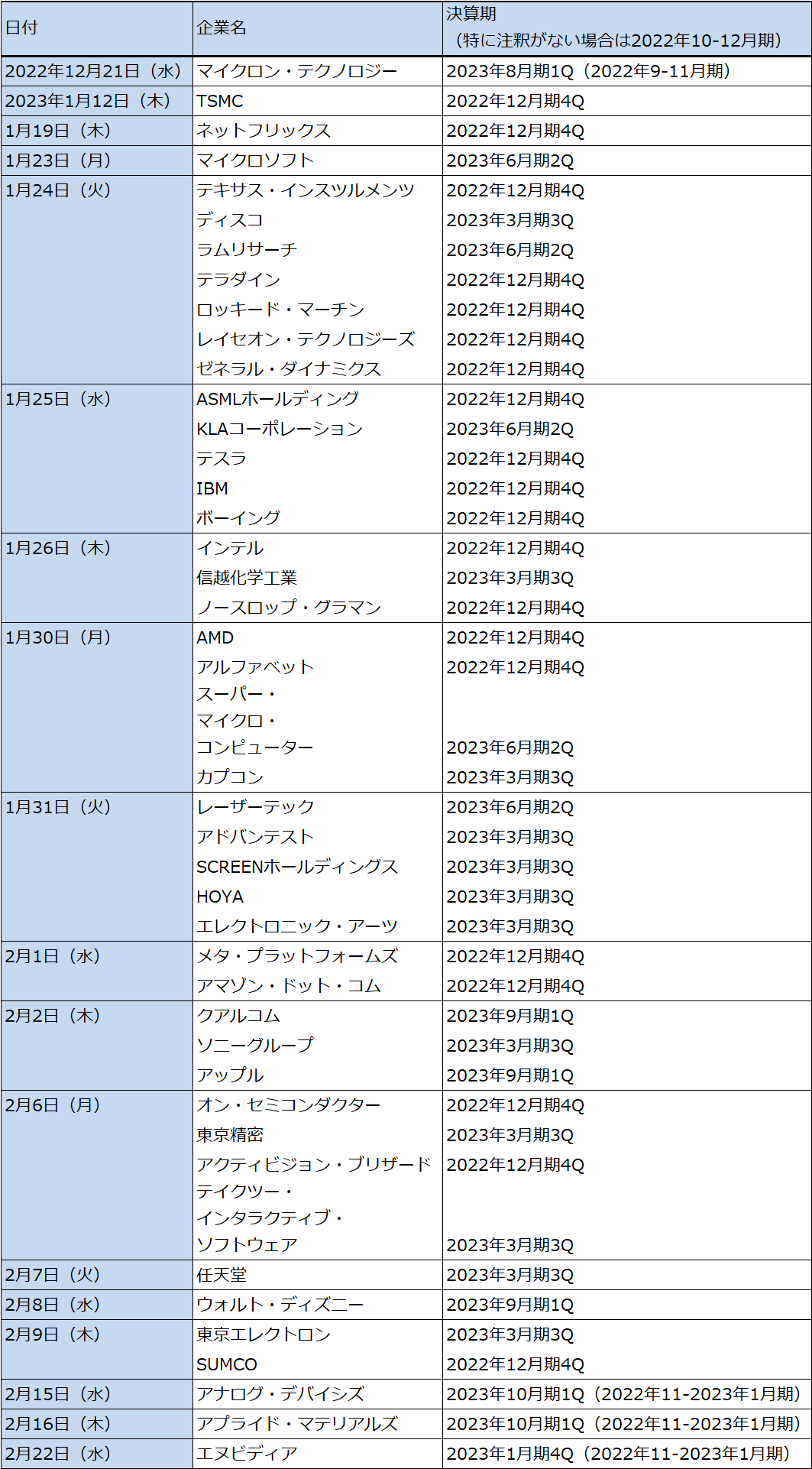

5.2023年1~2月の米日ハイテクグロース株の決算発表スケジュールと注目企業

表3は2023年1~2月の半導体関連企業を含むハイテクグロース企業の決算発表スケジュールです(主に、2022年10-12月期、2022年11月-2023年1月期。ただし、今後変更される場合がある)。

重要企業の四半期決算は毎回重要ですが、今回の決算も重要です。決算期にかかわらず、1~2月に決算発表を行う企業は、2023年暦年の見通しを投資家とアナリストに伝えることになります。12月決算のTSMC、インテルの決算発表では、2023年の半導体市場見通しと年間設備投資計画が公表されると思われます。サムスン電子も定性的な表現で市場見通し、設備投資の見通しをコメントするかもしれません。

特に注目したい半導体デバイス企業の決算発表予定は、以下の通りです(決算発表日順)。

TSMC(1月12日)

インテル(1月26日)

AMD(1月30日)

オン・セミコンダクター(2月6日)

エヌビディア(2月22日)

半導体製造装置では以下の通りです。

ディスコ(1月24日)

ASMLホールディング(1月25日)

レーザーテック(1月31日)

アドバンテスト(1月31日)

東京エレクトロン(2月9日)

アプライド・マテリアルズ(2月16日)

半導体ユーザー業種も重要です。

マイクロソフト(1月23日)

ロッキード・マーチン(1月24日)

レイセオン・テクノロジーズ(1月24日)

テスラ(1月25日)

ノースロップ・グラマン(1月26日)

スーパー・マイクロ・コンピューター(1月30日)

アマゾン・ドット・コム(2月1日)

アップル(2月2日)

前述したように、アメリカの半導体デバイス株の多くは、アメリカの金利上昇局面とそれによるアメリカ経済の景気後退を、いくらか織り込んだ状態ではないかと思われます。特に、インテル、AMD、エヌビディア、TSMCについては、2022年末から順次発売されている新型CPU、GPUが新しい大きな市場を開拓する可能性があります。中長期投資の対象として、これらの半導体デバイス企業の決算に注目したいと思います。

表3 2022年10-12月期、2022年11月-2023年1月期決算発表スケジュール

注:表中の予定は予告なく変更されることがある。

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]【米国株】トランプ勝利 相場先読み3ステップ](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8dc022675ef0a521beab31fdc9c4ebe60373.jpg)