![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

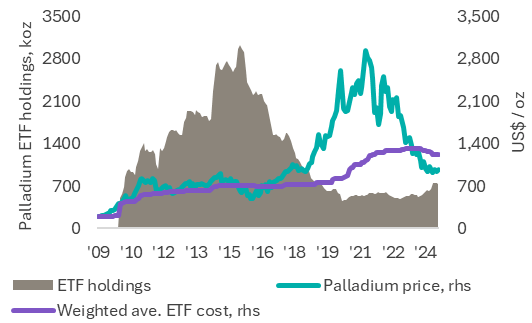

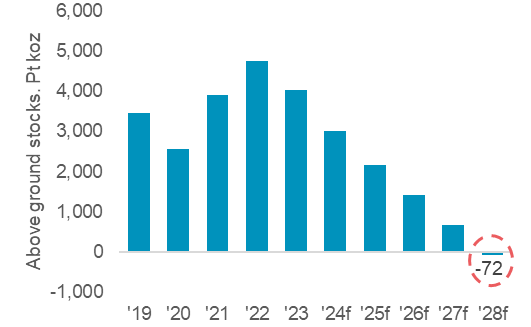

2年から5年先のプラチナ市場の展望に関する我々のレポート(『プラチナ投資のエッセンス』9月26日付)で発表した通り、2025年から2028年の間のプラチナ市場の供給不足は年間平均23.9トンになる予測だ。需要を満たすには地上在庫が使われるだろうが、それも2028年には底をつく可能性がある。プラチナが数年にわたって供給不足になってもプラチナ価格は反応しないという見方が多いのは、ETFの売却で現物の不足分を補えるとされているからだ。ETFを売れば確かに現物が市場に供給されるが、ETFを保有する投資家の行動は価格に影響されないわけではない。パラジウムを見てもわかる通り、ETFの多くは、スポット価格がETF保有にかかる加重平均コストを大きく超えて初めて売られた。つまり、プラチナ価格がプラチナETFを保有する加重平均コストとなる1,100ドル/オンスを超えれば、ETFが売られる可能性はあるが、大量の売りを誘うには価格がさらに大きく上昇する必要があることになる。

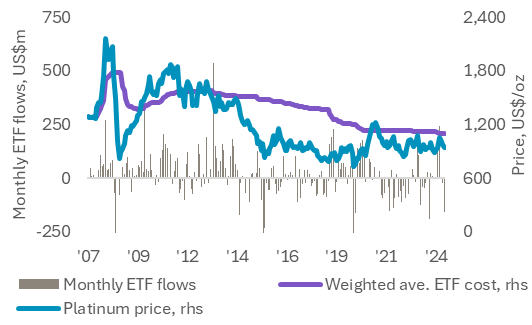

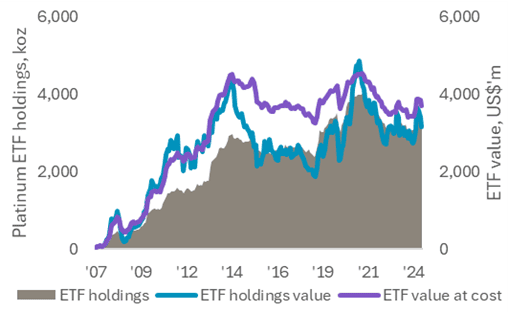

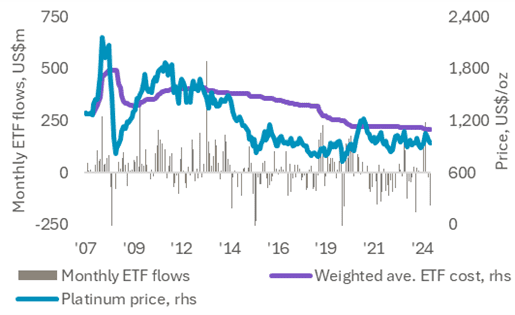

プラチナETFは2007年から始まり、原資となっている現物は約99.5トンに上る(図5)。これがプラチナ需要を支えた面もあるが、逆に言えばETFが売られればその原資が供給に回ることになる。しかし、プラチナETFはプラチナ価格が上がることで利益を期待する投資家が買っている点を忘れてはならず、従って価格に関係なくETFが売られるわけではない。投資家がETFを売る分岐点となる価格は、原資となっている現物の加重平均コストから推測できる。ETF保有にかかるコストは、毎月のETF保有高と平均価格を掛け、最後にETF保有高全体で割って算出される1オンスごとの加重平均コストで、これは今の時点のプラチナETF保有高だと、1,100ドル/オンスとなる(図1)。

図1:現在保有されているプラチナETFの加重平均コストは推定1,100ドル/オンス

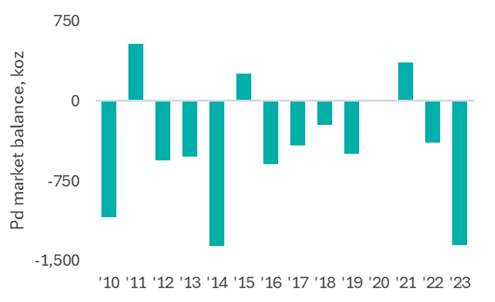

図2:パラジウムETFの大半はスポット価格が加重平均コストを上回った時に売られた

パラジウムを見てもわかるように、数年に及ぶ供給不足が生じる市場ではETF保有にかかる加重平均コストとスポット価格が交錯する点が売りを誘う分岐点となる(図7)。2015年から2020年の間にパラジウム価格は3倍に上がり、その間にETF残高は93.3トンから18.7トンに減ったが、ほとんどの売却はスポット価格がETF保有にかかる加重平均コストを超えた後に起こっている (図2)。従ってプラチナ価格が1,100ドル/オンスを上回る期間が続かない限り、プラチナETFの大量売却は起きず、供給の不足は地上在庫で補うしかない。これからの利下げサイクルは、コモディティーETFなど金利がつかない商品の競争力には追い風だ。

一方、ゴールドETFは、スポット価格はほとんど常にETF保有の加重平均コストを上回っている (図8)が、ゴールド価格が下落局面に入るとETFの売却が増え、ゴールド価格が上がると逆に ETFの売却は減っている。高価であるほど需要が高まるというヴェブレン効果から言えば、プラチナ価格が上がればプラチナETFの保有がさらに増え、我々が少なくとも2028年まで続くと予測している現物不足をさらに悪化させる可能性もある。

プラチナ市場の供給不足が数年にわたって続き、地上在庫は2028年になくなる可能性

地上在庫、あるいはETFの原資として存在するプラチナは価格の動きに無関係ではなく、条件が合わなければ供給不足を補う現物として市場に現れない

投資資産としてのプラチナ

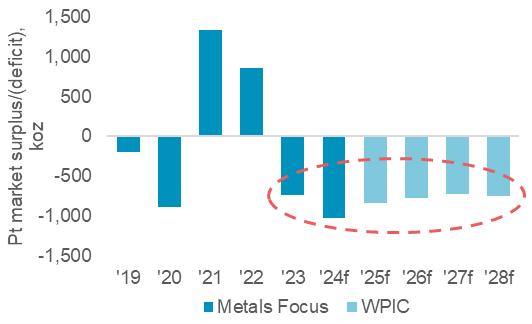

-WPICのリサーチによると、プラチナ市場は2023年から供給不足が続く

-プラチナ供給は南アの鉱山供給とリサイクル率の低下で逆風強まる

-自動車のプラチナ需要はガソリン車でパラジウムの代替としてのプラチナ利用で2024年も成長続く

-プラチナは世界のエネルギー転換に必要な水素経済に重要な役割を果たす重要鉱物

-プラチナ価格は長い期間過小評価が続きゴールドよりも大幅な割安

図3:プラチナ市場は2023年から、少なくとも2028年まで連続で供給不足の予測

図4:プラチナの供給不足が続き地上在庫は2028年に完全に消滅する予測

図5:プラチナ価格が動けば、ETFで保管されているメタルの価値は、ETFを買って保有する間のコストとは違うものになる

図6:2015年以降にプラチナ価格が下がり低い価格でETFの原資として使われたことで、ETF保有の加重平均コストも少しずつ下がった。

図7:2010年から数年間、パラジウム市場は供給不足となり*その後の価格の大きな上昇につながった。プラチナも同様の道を辿る可能性がある

図8:ゴールドETFは価格と比例関係にあり、価格上昇局面ではETFの購入も増える

免責条項:当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者はそれが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certification Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家のための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者が情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わないものとする。ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない発行者によって非当事者商標に対するいかなる権利の請求も行われない。

WPICのリサーチと第2次金融商品市場指令(MiFID II)

ワールド・プラチナ・インベストメント・カウンシル(以下WPIC)は第2次金融商品市場指令に対応するために出版物と提供するサービスに関して内部及び外部による再調査を行った。その結果として、我々のリサーチサービスの利用者とそのコンプライアンス部及び法務部に対して以下の報告を行う

WPICのリサーチは明確にMinor Non-Monetary Benefit Categoryに分類され、全ての資産運用マネジャーに、引き続き無料で提供することができる。またWPICリサーチは全ての投資組織で共有することができる。

1.WPICはいかなる金融商品取引をも行わない。WPICはマーケットメイク取引、セールストレード、トレーディング、有価証券に関わるディーリングを一切行わない。(勧誘することもない。)

2.WPIC出版物の内容は様々な手段を通じてあらゆる個人・団体に広く配布される。したがって第2次金融商品市場指令(欧州証券市場監督機構・金融行動監視機構・金融市場庁)において、Minor Non-Monetary Benefit Categoryに分類される。WPICのリサーチはWPICのウェブサイトより無料で取得することができる。WPICのリサーチを掲載する環境へのアクセスにはいかなる承認取得も必要ない。

3.WPICは、我々のリサーチサービスの利用者からいかなる金銭的報酬も受けることはなく、要求することもない。WPICは機関投資家に対して、我々の無償のコンテンツを使うことに対していかなる金銭的報酬をも要求しないことを明確にしている。

さらに詳細な情報はWPICのウェブサイトを参照。

当和訳は英語原文を翻訳したもので、和訳はあくまでも便宜的なものとして提供されている。英語原文と和訳に矛盾がある場合、英語原文が優先する。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)