![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

![エネルギー価格・関連株は長期高止まり!?[詳細編]](https://m-rakuten.ismcdn.jp/mwimgs/e/5/550/img_e5f59b622800b9692d35711a3b20476447320.jpg)

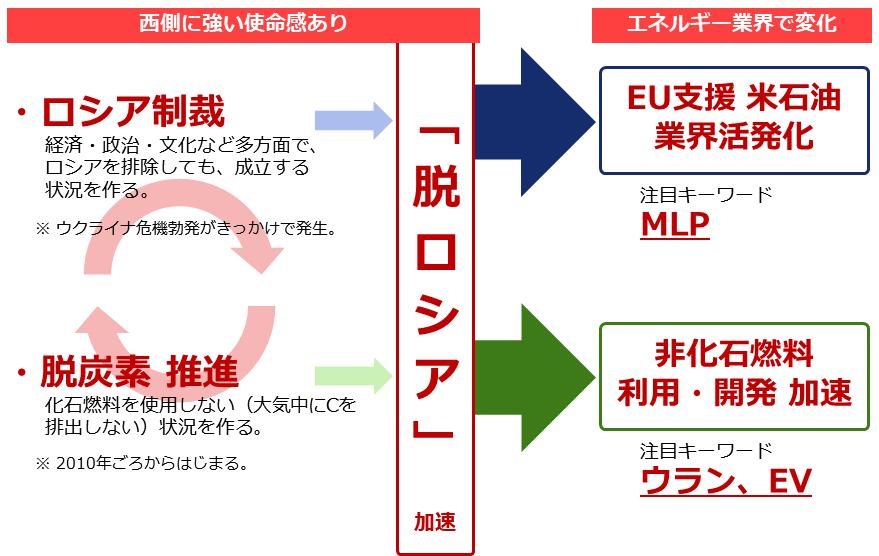

「脱ロシア」でエネルギー業界が大きく変化

前々回は[全般編]、前回は[基礎編]を書きました。今回は一連の「エネルギー価格・関連株は長期高止まり!?」の最後となる[詳細編]です。これまで確認した内容にもふれながら、「脱ロシア」とエネルギー業界、米国国内のエネルギー事情、ウランなどについて、書きます。

以下の図は、「脱ロシア」がエネルギー業界に与えている影響を示しています。

ウクライナ危機勃発を機に発生した「ロシア制裁」(ロシアに利さないようにすることを目的とした不買などの動き)、そして2010年ごろから西側諸国で盛んになった「脱炭素」(大気中に炭素(C)を排出しないようにする動き)が、相乗効果で影響力が増し、それらが一体となり、「脱ロシア」のムードを強めています。

「脱ロシア」が加速し、エネルギー業界に二つの大きな変化が生じています。一つはEU(欧州連合)を支援することを目的とした「米国石油業界の活性化」、もう一つは「代替エネルギーの利用・開発の加速」です。

「米国石油業界の活性化」で注目されるキーワードは「MLP(エムエルピー)」(主に米国石油中流部門のインフラを保有・管理し、これらを収入源とする、投資事業形態。Master Limited Partnership)、「非化石燃料の利用・開発の加速」で注目されるキーワードは「ウラン」「EV(電気自動車)」などです。

[詳細編]では、「米国石油業界の活性化」、「非化石燃料利用・開発 加速」という視点から、エネルギー業界で起きていることを確認した上で、関連する投資商品の例を挙げます。

図:「脱ロシア」がエネルギー業界に与えている影響

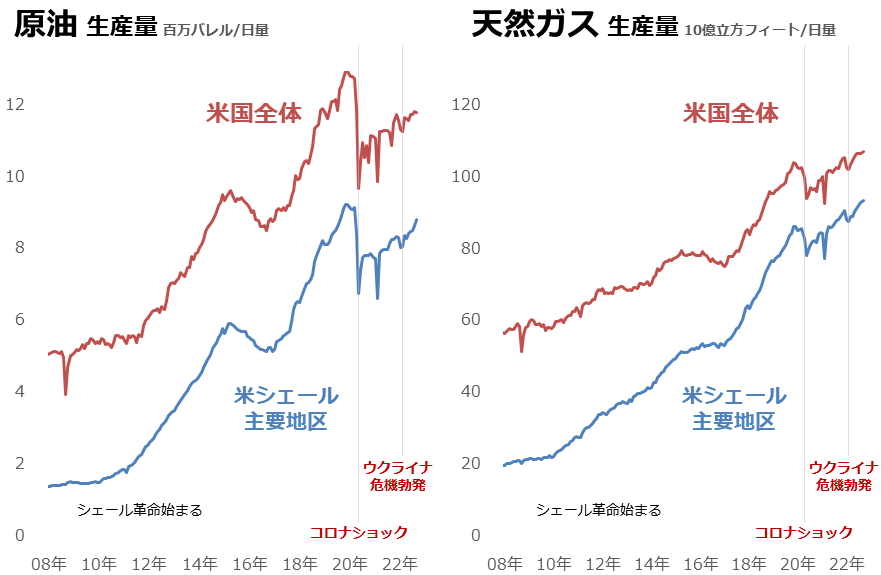

急増する米国の原油・天然ガス生産量

ここからは、「米国石油業界の活性化」に関連し、米国国内の原油と天然ガスの生産動向を確認します。前回の[基礎編]で述べたとおり、米国は原油、天然ガスともに、ロシアやサウジアラビアをしのぐ、世界No.1の生産国です(BPの統計より。2021年)。

米国では、探索・採掘技術の向上、国内需要増加、政策的な支援などを背景に起きた「シェール革命」により、この10年で原油と天然ガスの生産量は1.5倍以上になりました。

EIA(米エネルギー情報局、米国の政府機関。U.S. Energy Information Administration)は、米国に七つ、シェール(天然ガスや原油を含んだ頁岩(けつがん)層)主要地区があるとしています(詳細は以前の「なぜバフェットは石油・天然ガス株を買うのか?」を参照)。

この七つの主要地区の原油生産量の合計は、米国全体のおよそ75%、同天然ガスの生産量は米国全体の87%です(EIAの統計より推計。2022年9月)。端的に言えば、「シェールが増えれば、米国全体のエネルギー生産が増える」わけです。

図:米国の原油と天然ガスの生産量(全体・シェール主要地区)

原油も天然ガスも、コロナショックによる需要減少や価格急落により、一時的に生産量が減少したものの、その後は、回復しています。天然ガスの生産量については、シェール主要地区、米国全体ともに、コロナショック前の水準を上回っています。

生産量増加は、世界景気が冷え込みつつある中でも、米国国内あるいは米国が輸出する先に旺盛な需要があることを、示唆しているといえるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)