「脱ロシア」でエネルギー業界が大きく変化

前々回は[全般編]、前回は[基礎編]を書きました。今回は一連の「エネルギー価格・関連株は長期高止まり!?」の最後となる[詳細編]です。これまで確認した内容にもふれながら、「脱ロシア」とエネルギー業界、米国国内のエネルギー事情、ウランなどについて、書きます。

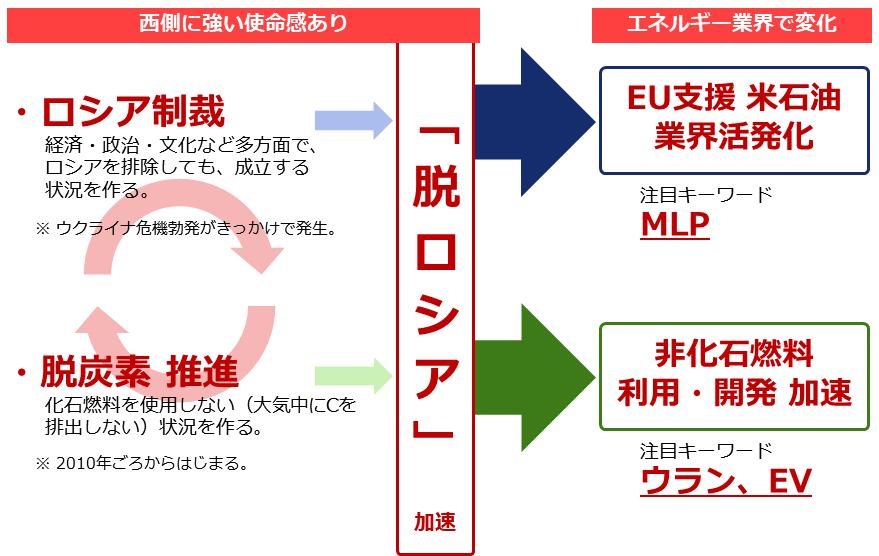

以下の図は、「脱ロシア」がエネルギー業界に与えている影響を示しています。

ウクライナ危機勃発を機に発生した「ロシア制裁」(ロシアに利さないようにすることを目的とした不買などの動き)、そして2010年ごろから西側諸国で盛んになった「脱炭素」(大気中に炭素(C)を排出しないようにする動き)が、相乗効果で影響力が増し、それらが一体となり、「脱ロシア」のムードを強めています。

「脱ロシア」が加速し、エネルギー業界に二つの大きな変化が生じています。一つはEU(欧州連合)を支援することを目的とした「米国石油業界の活性化」、もう一つは「代替エネルギーの利用・開発の加速」です。

「米国石油業界の活性化」で注目されるキーワードは「MLP(エムエルピー)」(主に米国石油中流部門のインフラを保有・管理し、これらを収入源とする、投資事業形態。Master Limited Partnership)、「非化石燃料の利用・開発の加速」で注目されるキーワードは「ウラン」「EV(電気自動車)」などです。

[詳細編]では、「米国石油業界の活性化」、「非化石燃料利用・開発 加速」という視点から、エネルギー業界で起きていることを確認した上で、関連する投資商品の例を挙げます。

図:「脱ロシア」がエネルギー業界に与えている影響

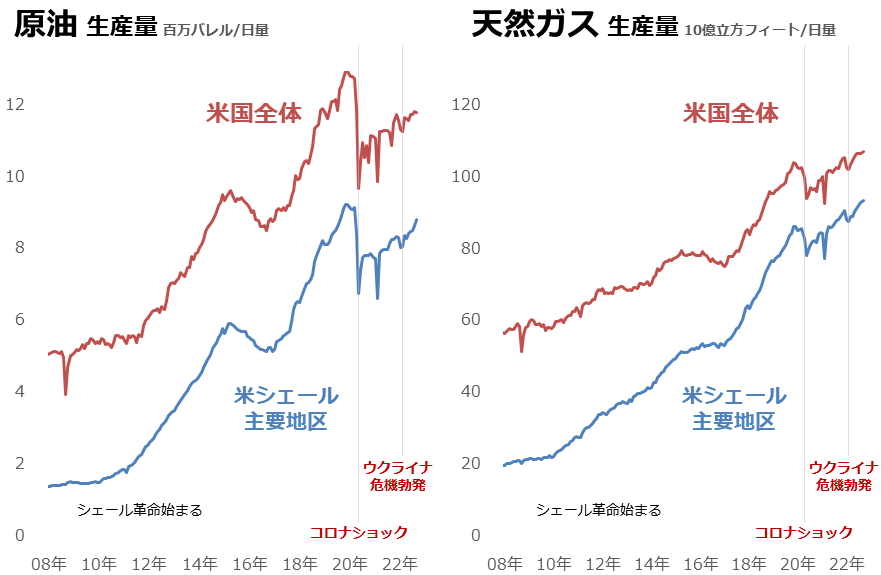

急増する米国の原油・天然ガス生産量

ここからは、「米国石油業界の活性化」に関連し、米国国内の原油と天然ガスの生産動向を確認します。前回の[基礎編]で述べたとおり、米国は原油、天然ガスともに、ロシアやサウジアラビアをしのぐ、世界No.1の生産国です(BPの統計より。2021年)。

米国では、探索・採掘技術の向上、国内需要増加、政策的な支援などを背景に起きた「シェール革命」により、この10年で原油と天然ガスの生産量は1.5倍以上になりました。

EIA(米エネルギー情報局、米国の政府機関。U.S. Energy Information Administration)は、米国に七つ、シェール(天然ガスや原油を含んだ頁岩(けつがん)層)主要地区があるとしています(詳細は以前の「なぜバフェットは石油・天然ガス株を買うのか?」を参照)。

この七つの主要地区の原油生産量の合計は、米国全体のおよそ75%、同天然ガスの生産量は米国全体の87%です(EIAの統計より推計。2022年9月)。端的に言えば、「シェールが増えれば、米国全体のエネルギー生産が増える」わけです。

図:米国の原油と天然ガスの生産量(全体・シェール主要地区)

原油も天然ガスも、コロナショックによる需要減少や価格急落により、一時的に生産量が減少したものの、その後は、回復しています。天然ガスの生産量については、シェール主要地区、米国全体ともに、コロナショック前の水準を上回っています。

生産量増加は、世界景気が冷え込みつつある中でも、米国国内あるいは米国が輸出する先に旺盛な需要があることを、示唆しているといえるでしょう。

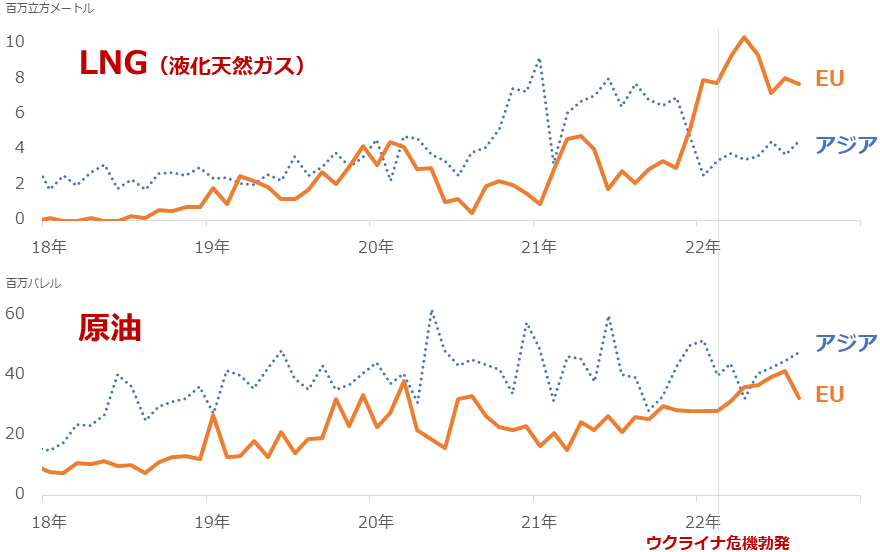

拡大する米国の欧州向けエネルギー輸出

欧州で発生しているエネルギー危機が、米国の生産量増加の一因だと、考えられます。ウクライナ危機勃発後から、「買わない西側・出さないロシア」という構図が鮮明になり、欧州ではエネルギーの供給減少懸念が強まっています。

先ほど述べた、米国にとっての「旺盛な需要」とは、この欧州のことです。以下のグラフのとおり、特に、同じ化石燃料の中でも燃焼時の温室効果ガス(二酸化炭素など)の排出量が少ないとされる「天然ガス」の輸出量が大きく増加しています。

図:米国のLNGと原油の輸出量(EU、アジア向け)

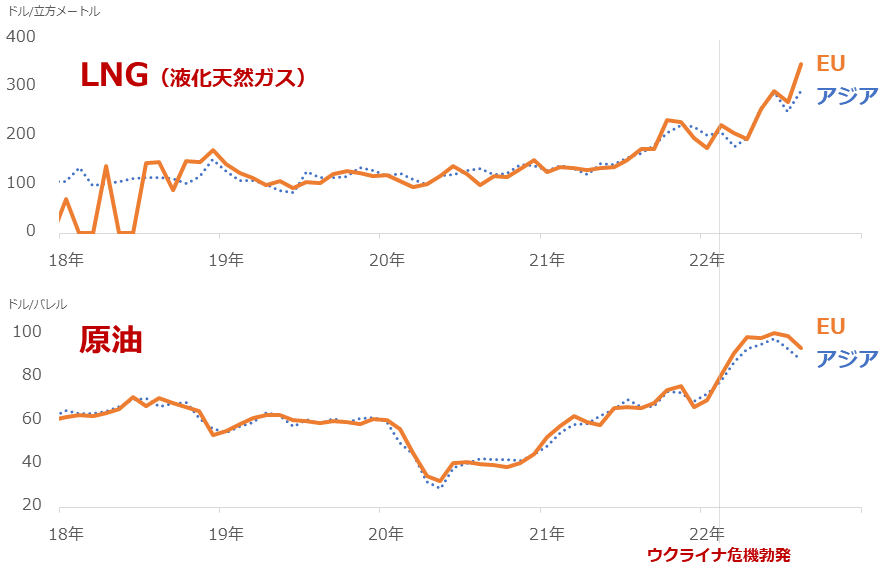

また、以下は輸出単価(輸出額÷輸出量)です。

図:米国のLNGと原油の輸出単価(EU、アジア向け)

この場合の天然ガスは「LNG(液化天然ガス Liquefied Natural Gas)です。天然ガスをマイナス162℃まで冷却して、液化したものです。液化することで体積は約600分の1になり、タンカーで輸送できるようになります。

天然ガス(LNG)の輸出量については、EU向けがアジア向けを上回っています。原油の輸出量については、長期視点でEU向けが増加傾向にあります。輸出額は、欧州で供給懸念が強まったウクライナ危機勃発以降、天然ガス(LNG)、原油ともに、EU向けがアジア向けよりも高い状態にあることがわかります。

今、米国の石油業界にとって、「EU」という市場は魅力的に映っていることでしょう。ビジネス(お金)の面だけではなく、「脱ロシア(ロシア制裁+脱炭素)」をがんばる「EUを支援する」という意味が込められることも、輸出増加に拍車がかかっている一因であると、筆者は考えます。

注目が集まる米国のエネルギー「中流」部門

EU向けのエネルギー輸出量を増加させている、米国の石油業界の動向を確認します。

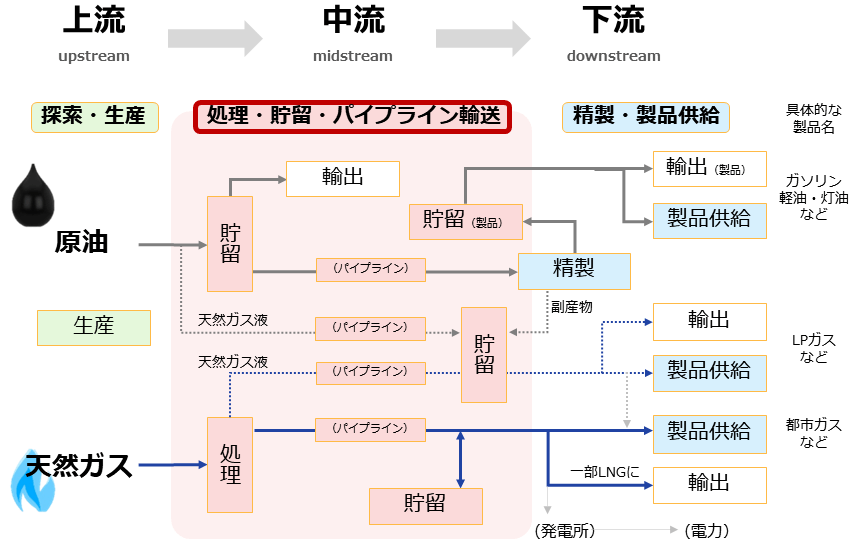

図:石油・天然ガス産業の「上流・中流・下流」(米国をイメージ)

「中流」に注目します。シェール主要地区などで生産された原油や天然ガスを、処理したり貯留したり、パイプラインで輸送したりするのが「中流」です。EUはもちろん、米国国内の需要をまかなうため、「上流(探索・生産)」と「下流(精製・製品供給)」の間をつないでいます。

冒頭で述べた「MLP」は、主に米国石油中流部門のインフラを保有・管理し、これらを収入源とする投資事業形態です。似た形態に、不動産の賃料収入を収益源とするREIT(不動産投資信託)が挙げられます。

米国には数十のMLPがあり、これらはナスダックなどに上場しています。日本でMLPに投資をするとなると、多数のMLPを一つにまとめたETF(上場投資信託)や投資信託から、選ぶことになります(関連する投資商品は多数ある。巻末を参照)。

非化石エネ利用・開発でウラン・EVも注目

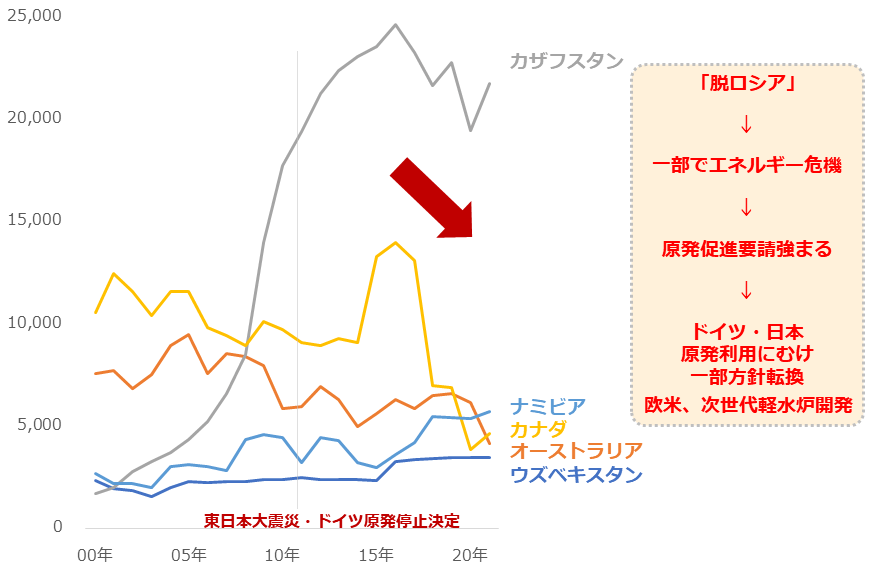

ここからは、「米国石油業界の活性化」と並ぶ、本レポートの重要テーマ「非化石燃料利用・開発 加速」について書きます。以下は主要5カ国のウラン生産量の推移です。

図:ウランの生産量(上位5カ国) 単位:トンウラン

2011年から昨年ごろまで、東日本大震災起因の原発事故発生(2011年3月)をきっかけに、日本、ドイツなどで原発の稼働を停止する議論が進んできました。こうした流れを受けてか、原子力発電の燃料となるウランの生産量は2015年ごろから減少し始めました。

しかし、今年2月にウクライナ危機が勃発したことで、ロシアに有利にならないようにするため(ロシア制裁徹底)、従来からの流れである「脱炭素」をさらに強化するため、化石燃料を使わないようにする「脱ロシア」のムードが一気に強まりました。

ロシア制裁徹底はEU諸国のエネルギーの需給ひっ迫の一因となっており、制裁を徹底しつつ、ひっ迫を解消させるための方策が練られていました。EU諸国以外でも、世界的なエネルギー価格高を受け、電力価格が高騰していました。こうした背景を経て「原子力発電への回帰」が欧米日などで、進み始めました。

日本では従来型の原発を、高度な技術を使い、安全性を高めた「革新軽水炉」に改良して利用することが検討されはじめました。また、欧米では「小型モジュール炉」とよばれる、出力が従来型のおよそ3分の1程度の小型で比較的扱いやすい原子力発電施設が、政府の後押しもあり、実用化を迎えつつあります。

「小型モジュール炉」は、事故時に自然に冷える仕組みを備えている(安全性あり)、あらかじめ工場で部品を製造して現地で組み立てる(建設効率よい)、従来の大型炉に比べて建設できる地域が広い(工場など立地に柔軟性あり)、などの特徴があると、されています。

また、再生可能エネルギーの出力が弱まりやすいタイミング(夜間や、風や波がなぎのタイミングなど)を補う重要な発電施設になり得るとの声もあります。バイデン政権は、今年の夏、ウクライナの隣国であるルーマニアに「小型モジュール炉」の設置を支援すると表明しています。

「小型モジュール炉」の開発・利用が進めば、燃料である「ウラン」の需要が高まる可能性があります。そうなれば、減少傾向にあった生産量は増加に転じ、それにより、ウランを採掘したり原発のインフラを整備したりする企業に、ビジネス上の追い風が吹く可能性があります。

こうした発電所で作られた電力が広く使われるようになれば(相対的に化石燃料を燃やして作られた電力の量が減れば)、EV(電気自動車)の流通に拍車がかかる可能性があります。走行時に温室効果ガスを排出せずとも、発電時に同ガスを排出している機会が多いことが、EVの問題点として指摘されていますが、この問題への解決策の一つとなるためです。

エネ価格・関連ETFは長期で高止まりか!?

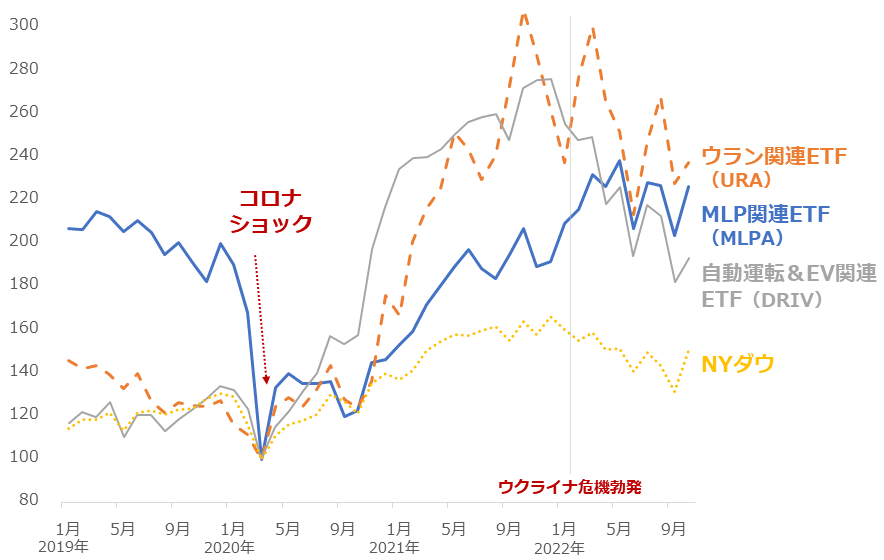

以下は、本レポートでふれた「MLP」「ウラン」や、非化石燃料利用と密接な「EV関連」と関わりが深い海外ETFの価格推移です(2020年3月を100)。

「コロナショック」直後に、いずれも急落しました。その後の「回復度」は、NYダウよりも、エネルギー関連ETFの方が大きいことがわかります。「脱ロシア(ロシア制裁+脱炭素)」がなくならなければ、高止まりが続く可能性があると、筆者は考えています。

図:関連するETF(一例)の価格推移(2020年3月を100)

前々回から3回に分けて、「エネルギー価格・関連株は長期高止まり!?」と題し、足元のエネルギー市場を取り巻く環境(1回目、全般編)、主要なエネルギー生産国、エネルギー供給における「中流」などの基礎知識(2回目、基礎編)、シェール革命が現在の米国にもたらしている政治的影響や原子力を含んだエネルギー利用の実態など(3回目、詳細編、今回)について、書きました。

3回全てをお読みいただくことで、エネルギー市場で起きている大小さまざまな事象を把握することができ、かつ今後の価格動向を考えるための糸口が見つかり、投資行動の幅が広がると考えています。

[参考]エネルギー関連の具体的な投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。