![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:オン・セミコンダクター(ON、NASDAQ)

オン・セミコンダクター(ON、NASDAQ)

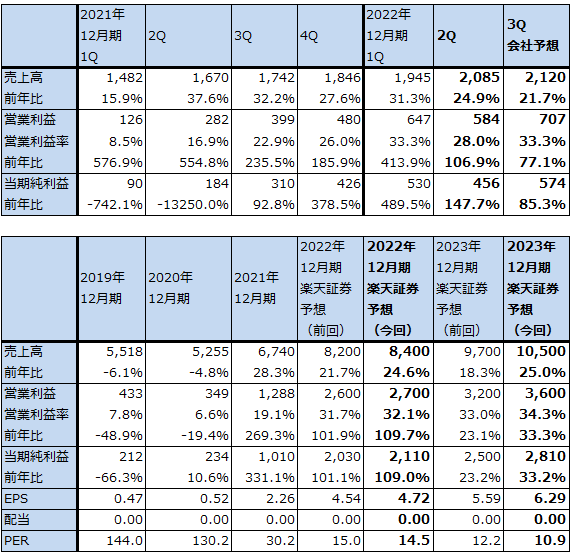

1.2022年12月期2Qは24.9%増収、営業利益2.1倍

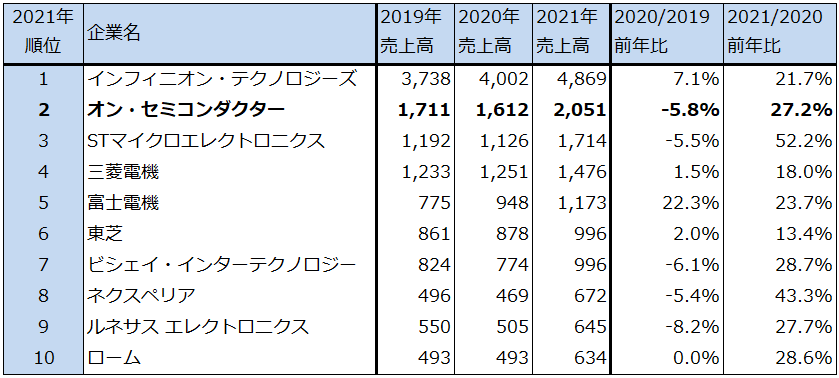

オン・セミコンダクターはパワー半導体で世界第2位(1位はインフィニオン)、イメージセンサーで世界第6位(1位はソニーグループ)のロジック半導体メーカーです。

オン・セミコンダクターの2022年12月期2Q(2022年4-6月期、以下今2Q)は、売上高20.85億ドル(前年比24.9%増)、営業利益5.84億ドル(同2.1倍)となりました。不採算事業からの撤退を進めているため、のれんと無形固定資産に合わせて1.15億ドルの減損が発生しました。このため、前年比は大幅増益となりましたが、営業利益率は今1Q33.3%から今2Q28.0%へ低下しました。減損がなければ今1Qと同等の営業利益率で、より大きい営業増益率になっていたと思われます。

表1 オン・セミコンダクターの業績

時価総額 29,621百万ドル(2022年9月1日)

発行済株数 447.0百万株(完全希薄化後)

発行済株数 434.2百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの中心値。

2.自動車向け、産業向けパワー半導体とイメージセンサーが好調

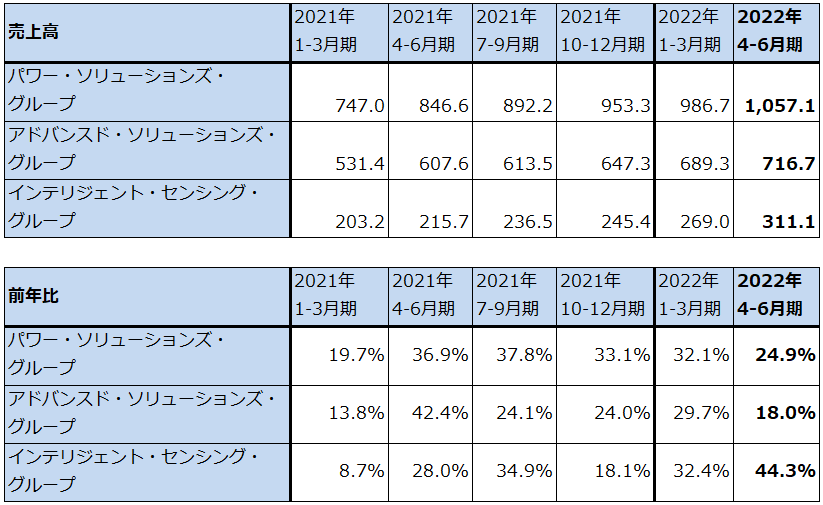

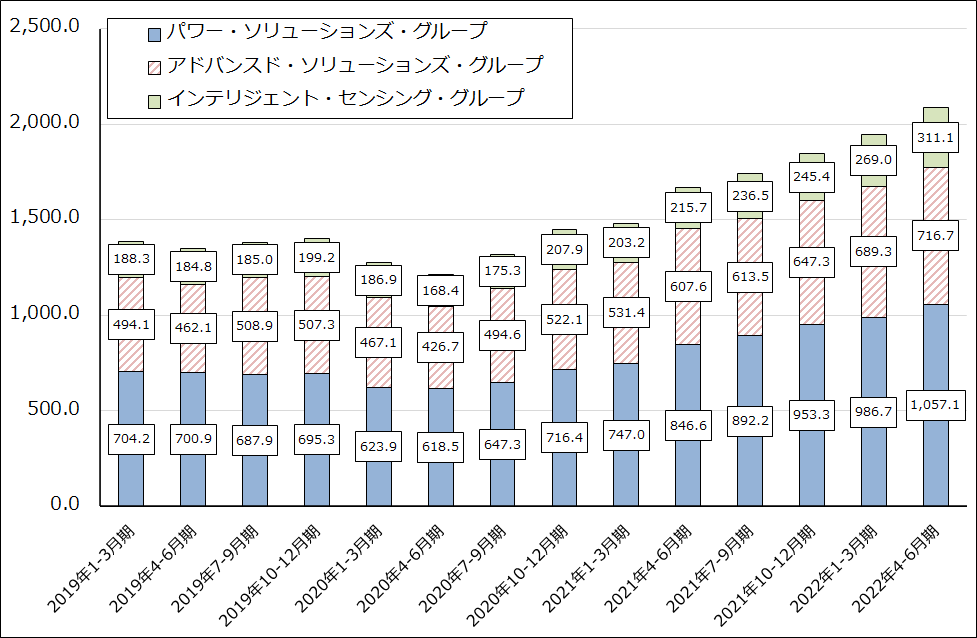

今2Qの事業別売上高を見ると、パワー・ソリューションズ・グループ(主にパワー半導体)は10.57億ドル(同24.9%増)、インテリジェント・センシング・グループ(イメージセンサー、温度センサー、光センサーなど)が3.11億ドル(同44.3%増)と好調でした。一方、アドバンスド・ソリューションズ・グループは7.16億ドル(同18.0%増)と他の2事業に比べて低い伸びとなりました。これは、この事業に不採算のスマホ向け、パソコン向けが含まれていること、これらの不採算事業からの撤退を進めているためです。

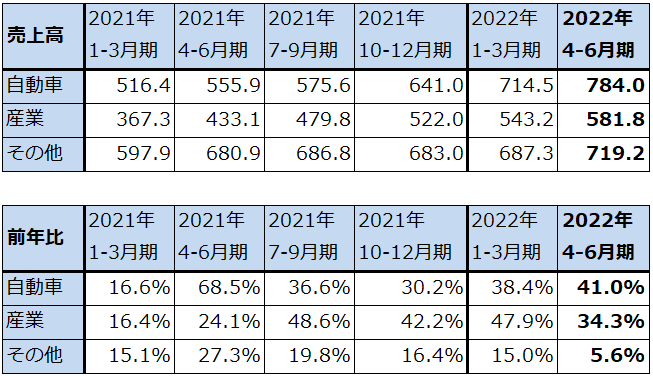

また、分野別売上高を見ると、自動車向けが7.84億ドル(同41.0%増)と好調でした。EVが普及するにつれて、電力制御や省エネのためにパワー半導体の搭載数が増加しました。また、自動運転の普及に伴いイメージセンサーが増加しました。

産業向けも5.81億ドル(同34.3%増)と好調でした。産業向けでも省エネや脱炭素化の流れに沿ってパワー半導体が好調でした。また、監視や制御等に使うイメージセンサーも好調でした。

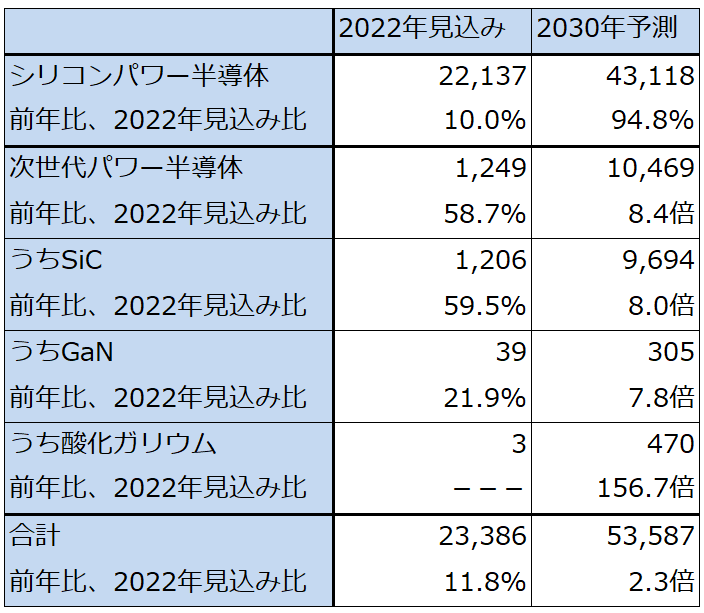

会社側は、パワー半導体の中でも将来性が大きい「炭化ケイ素(SiC、シリコン・カーバイド)」系パワー半導体へ大型投資を進めています。会社側では今後3年間で40億ドル以上のSiC長期供給契約を確保しています(長期供給契約の多くが自動車向け)。SiCウェハはパワー半導体としての特性が極めて良好ですが、その半面、通常のシリコンウェハに比べ硬くて脆く加工が難しいのが難点です。そのため、SiC系パワー半導体の大量生産能力を獲得することができれば、当社にとって大きな競争力になると思われます。

表2 オン・セミコンダクターの事業別売上高

出所:会社資料より楽天証券作成

表3 オン・セミコンダクターの分野別売上高

出所:会社資料より楽天証券作成

グラフ1 オン・セミコンダクターの事業別売上高

表4 パワー半導体売上高ランキング

出所:TECH+より楽天証券作成(元出所はOmdia)

表5 パワー半導体の市場予測

出所:富士経済プレスリリース2022年5月23日より楽天証券作成

3.楽天証券の2022年12月期、2023年12月期業績予想を上方修正する。

会社側は今3Qガイダンスを、売上高21.20億ドル(前年比21.7%増)、営業利益7.07億ドル(同77.1%増)としています。引き続き業績好調が予想されます。

今2Qまでの実績と今3Qの会社側ガイダンスを参考に、楽天証券ではオン・セミコンダクターの2022年12月期、2023年12月期を上方修正します。2022年12月期は前回予想の売上高82億ドル(前年比21.7%増)、営業利益26億ドル(同2.0倍)を、売上高84億ドル(同24.6%増)、営業利益27億ドル(同2.1倍)へ、2023年12月期は前回の売上高97億ドル(同18.3%増)、営業利益32億ドル(同23.1%増)を、売上高105億ドル(同25.0%増)、営業利益36億ドル(同33.3%増)へ上方修正します。

前回予想は来期2023年12月期について、景気減速の影響を考慮し増収増益率が鈍化すると予想しましたが、今回予想では、足元のパワー半導体とイメージセンサー、自動車向けと産業向けの強さを考慮し、2023年12月期の業績鈍化は起こりにくいと予想しました。

4.今後6~12カ月間の目標株価を、前回の80ドルから95ドルに引き上げる

オン・セミコンダクターの今後6~12カ月間の目標株価を、前回の80ドルから95ドルに引き上げます。楽天証券の2023年12月期予想EPS(1株当たり利益)6.29ドルに、成長性を考慮して想定PER(株価収益率)15~20倍を当てはめました。

世界の産業界の脱炭素化と省エネ、電気自動車(EV)と産業機器における脱炭素化、省エネ、自動運転、監視と制御は、株式市場で長く続くテーマであり、パワー半導体とイメージセンサーの大きな需要分野であると思われます。引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:オン・セミコンダクター(ON、NASDAQ)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)