![[動画で解説]日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~](https://m-rakuten.ismcdn.jp/mwimgs/8/6/498m/img_86a553b9b7b1414e097c04666bbf745b97077.jpg)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/498m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/498m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

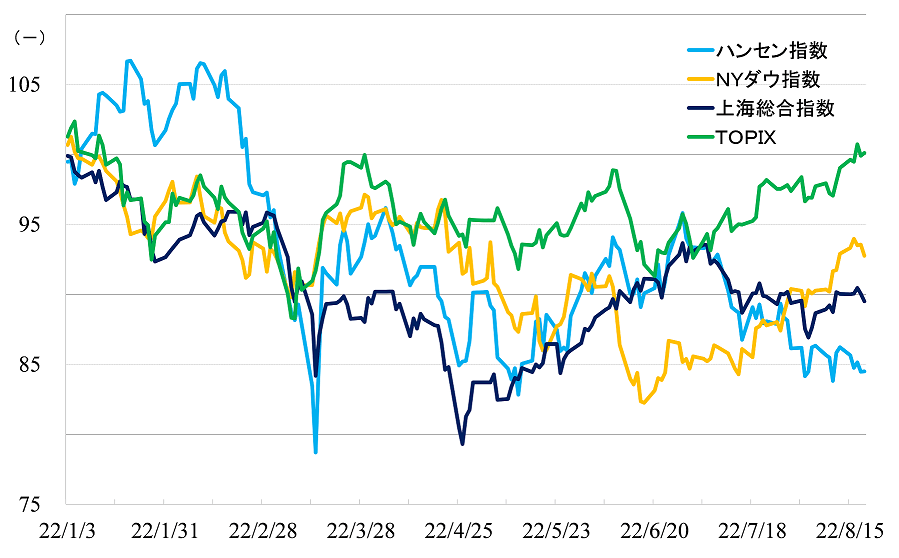

ハンセン指数、上海総合指数ともに急落、その要因とは

まず、この1カ月におけるハンセン指数、上海総合指数の動きを振り返ってみると、両指数ともに7月下旬から8月上旬にかけて急落しています。その後、上海総合指数は急落前の水準まで戻していますが、ハンセン指数は底ばい状態が続いています。

この間、ダウ工業株30種平均、TOPIX(東証株価指数)は上昇トレンドを形成しています。ですから、急落の要因はグローバル市場の需給面にあるのではなく、中国固有の問題にあることがわかります。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年8月19日)

いったん緩みかけた米中関係をナンシー・ペロシ米下院議長の台湾訪問が一瞬にして緊張状態に引き戻してしまいました。訪問直前の7月28日に開かれた米中首脳による電話会談や、定例の外交部記者会見において、中国側は彼女ら一行の台湾訪問について、軍事行動すら辞さないような強い口調で自制するよう繰り返し警告しました。

8月2日に訪問が実現してしまうと、中国側は台湾周辺海域で大規模な軍事演習を始めました。米国側は即座にこれを批判しています。こんな状況では、当面、関係改善は望めそうにありません。

株価のバリュエーションは本来、企業業績や、マクロの景気見通しなどファンダメンタルズに強く影響を受けます。今回の米中関係の悪化はファンダメンタルズに影響する話ではないだろうといった見通しから、上海総合指数は短期間で戻しています。

一方、ハンセン指数は戻りません。これは香港市場の主要投資家である欧米機関投資家のマインドが悪化していることが要因だとみています。この点は今後の見通しを考える上でも重要なことなので、個人的な経験から感じることを中心に、少し説明を加えておきます。

香港市場と欧米系投資銀行

1993年7月、青島ビールが初めてH株上場に成功、そこから中国企業の海外上場が正式にスタートしました。中国証券監督管理委員会は、段階的に候補企業を選び、発表したのですが、証券会社としては、候補企業が確定してから営業を始めるのでは間に合いません。この時期、日本の大手証券会社は必死になって候補と目される企業へのアプローチを重ねました。

結果的には、背後に抱える投資家層の厚みに違いがありすぎて、欧米系投資銀行に主幹事を持っていかれるケースがほとんどでした。ただ、意外なことに、彼らのリサーチ部門は中国企業の構造そのものに大きな懸念材料があることを強く意識していました。

市場経済を最大限に導入しているとはいえ、中国はれっきとした社会主義国です。国家と企業はしっかりと分離されているのだろうか、中国企業にはどこまで経営自主権があるのだろうか、法制度はどこまで成熟しているのだろうか…。

中国株の株主の権利について、明確に説明できなければ、投資家は株など買ってくれません。それどころか、株価が著しく下落した場合、当該企業の主幹事投資銀行は訴訟リスクを抱えることになりかねません。そのリスクに耐えられるだけの十分なデューデリジェンスが必要ですが、そこに不安を感じていたのです。

このように、当初、中国株の販売にそれほど積極的ではなかった欧米系投資銀行が態度を一変させたのは、中国のWTO (世界貿易機関)加盟がほぼ確実となった1999年以降です(実際の加盟は2001年)。

ゴールドマンサックスが2001年、経済の急速な発展が見込まれる新興国の代表として、ブラジル(Brazil)、ロシア(Russia)、インド(India)、中国(China)、南アフリカ(South Africa)の5カ国を取り上げ、BRICSと称し、それ以降、関連の投信販売を強烈に推し進めたのです。

銀行をはじめとした中央系の超大型国有企業から地方系の中堅国有企業まで、対外開放が可能な主だった国有企業はほぼ全て、彼らの手助けによって欧米機関投資家から巨額の資金を調達することができました。中国と欧米系金融機関はまさにウィンウィンの関係を築き上げたのです。

中国証券監督管理委員会が主体的に支援する海外上場は国有企業の香港市場への上場(H株上場)です。民営企業については主に国内市場を育成・発展させることで、資金調達の場を与えようとしました。ですから、民営企業の香港上場、ニューヨーク、NASDAQ上場などは、欧米系投資銀行が積極的に動いた結果、達成されたのです。

今改めて問われているのは、WTO加盟以降20年以上たった今、中国企業と国家との関係は変わったのだろうか、民営企業といえども国家によって経営自主権が制限されるようなことはなくなったのだろうかという点です。

米国当局による「中国外し」に関してですが、彼らは基本的にルールを変えて厳しくしたのではありません。中国を特別扱いしないようにしただけです。他の外国企業と同じように信頼のおける機関によって、ちゃんとした監査を受けさせるべきだと言っているだけです。

国有企業改革が一段落した2010年前後から、欧米系投資銀行は中国民営企業の上場で収益を上げようとしました。

もちろん、前述の中国株にまつわるリスクについては、膨大な枚数となる「上場のための有価証券報告書」にきちんと書いてあります。ただ、営業面では成長性の面を強調、収益を優先させていました。

民営上場企業は玉石混交でしたが、少なくともアリババが急成長を続け、一時は時価総額でトップ5に入るほど大化けしたことで、全体として中国株の持つリスクは顕在化しませんでした。

ドナルド・トランプ前政権が2018年から米中デカップリング政策を始めてから、中国株のリスク面に半ば強制的に目を向けさせられるようになりました。そして、ジョー・バイデン政権に代わってもこの政策が維持され、現在に至っています。

市場の話に戻します。

香港市場は今後、本土からの資金流入によって支えられるといった部分もあるでしょう。

ただ、当局としては香港はあくまで、西側諸国との接点であり、オフショア市場であり、すなわち、本土金融市場へのリスク(大規模な悪意のある株価操作など)を最小限に抑えながら海外からの資金を呼び込むための市場です。主役はやはり欧米系投資銀行であり、欧米の機関投資家です。

米中デカップリングは政治の話です。成長企業や高成長国家を対象とすることを商売の基本としているグローバル金融機関にとって、中国を背後に持つ香港市場は依然として魅力的な市場となります。

欧米系投資銀行、機関投資家の変わり身の早さ、利益追求に対する貪欲さは、誠実で素直な日本人には到底理解できません。足元のネガティブな情報ばかりに気をとられていると、どうしても行動が遅れてしまいます。

ファンダメンタルズが良ければリスクは顕在化しません。欧米型資本主義が絶対優位だとはとてもいえないような状況です。社会主義市場経済への相対的な評価が高まることで、香港市場に資金が流入すると予想します。株式市場において、企業業績、景気は全てに優先します。

下期以降の景気はどうなるでしょうか。元凶となっているコロナ禍、ゼロコロナ政策はどう変化するのでしょうか。投資家行動ばかりに気をとられず、そのあたりをしっかりと分析しておきたいところです(長くなったので次回以降、詳しく書きます)。

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

![[動画で解説]アメリカ大統領選挙はトリプルレッドで終結か。次の注目点は「トランプ人事」](https://m-rakuten.ismcdn.jp/mwimgs/0/6/160m/img_0612786da41c7aab2edd01747220e8e748827.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、チャートの分岐点は?】みずほマンスリーVIEW 11月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/5/8/160m/img_58707d62cb08acd8e6ab8c2cf0ce6a3778101.jpg)

![[動画で解説]みずほ証券コラボ┃【新政権下における日米株の展望は?】みずほマンスリーVIEW 11月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/7/c/160m/img_7c4da6bb67670aa488b1783e9fd491ec84551.jpg)

![[動画で解説]トランプ勝利で確変モード入り?~11月のビットコイン見通し~](https://m-rakuten.ismcdn.jp/mwimgs/9/1/160m/img_9159ab0e61cbf91a144d5b4f2104f48a61995.jpg)