![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

注目株3:快手科技(01024)

ショートムービーのプラットフォーム運営会社です。1982生まれの宿華CEOは清華大学を卒業後、グーグル、百度などで働いた後、起業家に転じ、3番目の起業で同社を上場企業に育て上げました。

部門別売上高(2021年12月期)では広告収入などのオンラインマーケティングが53%、ライブコマースが38%、その他サービスが9%です。

2021年12月期業績は38%増収、781億元の赤字(2020年12月期は1,166億元の赤字)でした。前年の反動でライブコマースは減収でしたが、主力のオンラインマーケティングがユーザー数の拡大によって95%増収となり、売上をけん引しました。一方、積極的な事業拡大を進めており、研究開発費、販管費負担増を吸収できず、赤字計上となりました。

2022年12月期の市場コンセンサスは16%増収、245億元の赤字です。1-3月期は24%増収、赤字縮小となりました。1日あたりのアクティブユーザーは3億4,550万人で前年同期比で17%増です。また、総取引額は48%増の1,751億元で、ライブコマースは回復基調にあります。足元の業績はしっかりしています。

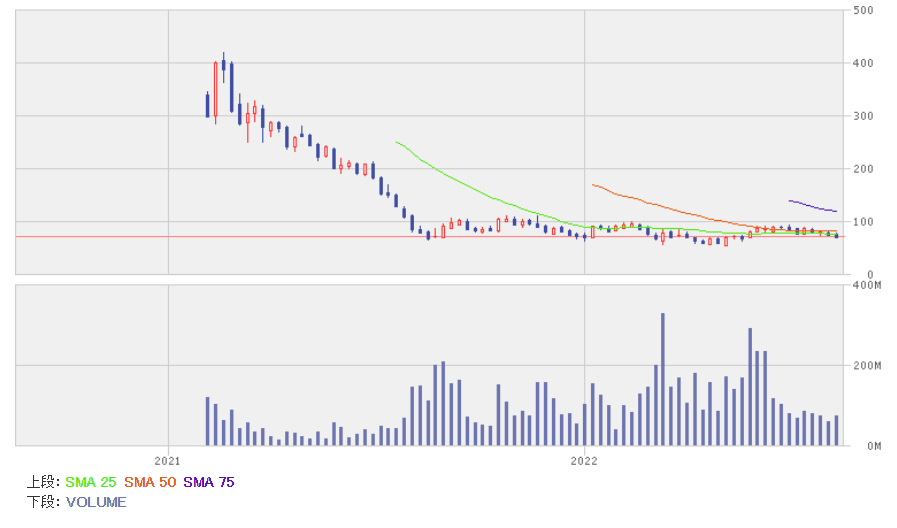

快手科技の週足

出所:楽天証券ウェブサイト

同業他社である北京字節跳動科技(TikTok)はグローバルで成功しており、その点で同社との差は大きいのですが、国内市場では大手2社として、ライバル関係を維持しています。業界全体の成長性をもっと評価すべきだと考えています。

注目株4:舜宇光学科技(02382)

浙江省餘姚市に本社を置く民営の光学部品メーカーです。創業は1984年と古く、レンズの製造から事業を起こしたのですが、現在もレンズやレンズを含むモジュールが主力製品となっています。

部門別売上高(2022年6月中間期)では、スマホ関連が75%、自動車関連が10%、AR/VR関連が4%、デジカメ関連が2%、単体レンズ、光学機器などその他が9%です。また地域別売上高では中国(本土)が68%、本土以外のアジアが25%、欧州が4%、北米などが3%です。

2022年6月中間期業績は14%減収、49%減益となりました。上海など一部地域での新型コロナの再流行、半導体不足、ロシアによるウクライナ侵攻やグローバルで進んだインフレなどから、二桁減収となりました。

さらに、利益率の低下、研究開発費の増加などから大幅減益を余儀なくされました。2022年12月期の市場コンセンサスは3%減収、20%減益、2023年12月期は18%増収、34%増益です。

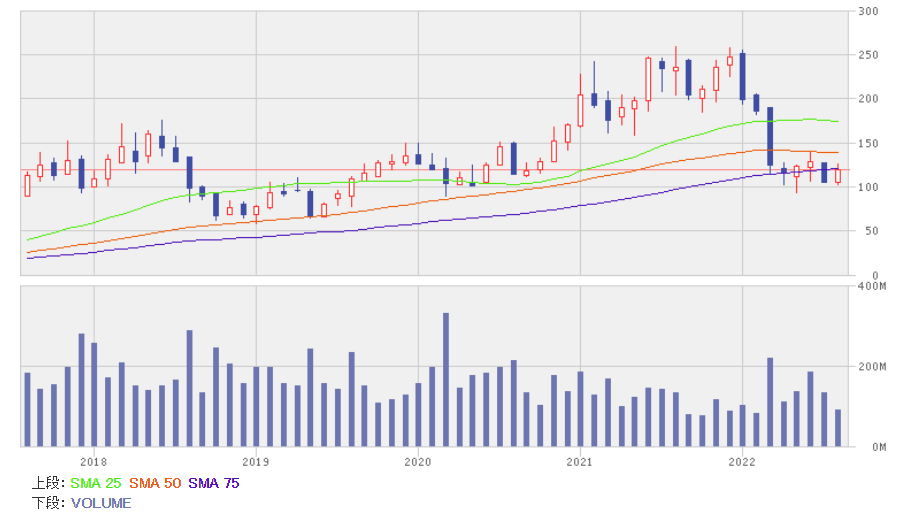

舜宇光学科技の月足

出所:楽天証券ウェブサイト

今上期の業績が悪かったのは、主力のスマホ向けが20%減収、半導体不足の影響から自動車向けも7%増収にとどまったからです。ただ、市場では今下期以降の回復を見込んでいます。自動車向けでは自動運転技術が今後、急速に市場に浸透していくでしょう。

また、AR/VRもこれから需要が急拡大するとみられます。レンズ需要は長期的に高成長し、精度の高さ、微小化へのニーズは高まると予想します。アップルのサプライヤーとして確かな技術力を持ち、業界大手で資金力のある同社は、市場が高成長するといった恩恵を最大限受けることができると予想します。

注目株5:美団(03690)

テンセントが出資する中国を代表するネット出前企業ですが、現在、事業の多角化、高度化を進めています。部門別売上高(2021年12月期)では、ネット出前が54%、レストラン、ホテル、旅行チケットなどのオンライン予約・販売が18%、生鮮食品、生花、医薬品などのオンライン販売といった新ビジネスが28%を占めています。

2021年12月期は56%増収、235億元の赤字(前年同期は47億元の黒字)でした。ネット出前は45%、オンライン予約・販売は53%、新ビジネスは84%と、それぞれ大幅増収なので、事業そのものは順調に拡大しています。

一方、出前とオンライン予約・販売といったビジネスモデルから、ハイテクによる新しい小売を追求するといったビジネスモデルへと転換しようとしていて、それが収益を圧迫しています。具体的には新ビジネスの赤字額が前年よりも275億元増えて384億元となったことが赤字の最大の要因です。

そのほか、加盟店に対する独占禁止法違反や、配達員に対する労務管理改善などで行政指導を受けています。罰金の発生、業務コストの増加なども収益を圧迫しました。2022年12月期の市場コンセンサスは21%増収、121億元の赤字です。

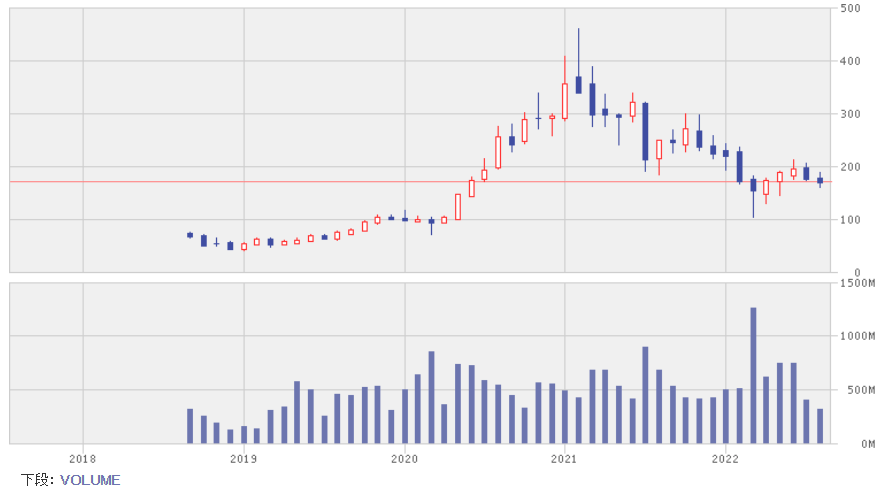

美団の月足

出所:楽天証券ウェブサイト

この銘柄は昨年9月にも紹介していますが、株価はその後、いったん上昇したのですが、当局による監督管理強化が嫌気され、下げてしまいました。現在では業務改善が進んでいます。

当局のIT企業への規制強化が一通り出尽くしたとみられること、同社は短時間に大量の輸送を可能にするシステムを構築しており、競争力が高いこと、新ビジネスが順調に拡大していることなどから、長期的な成長力は高いと予想します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)