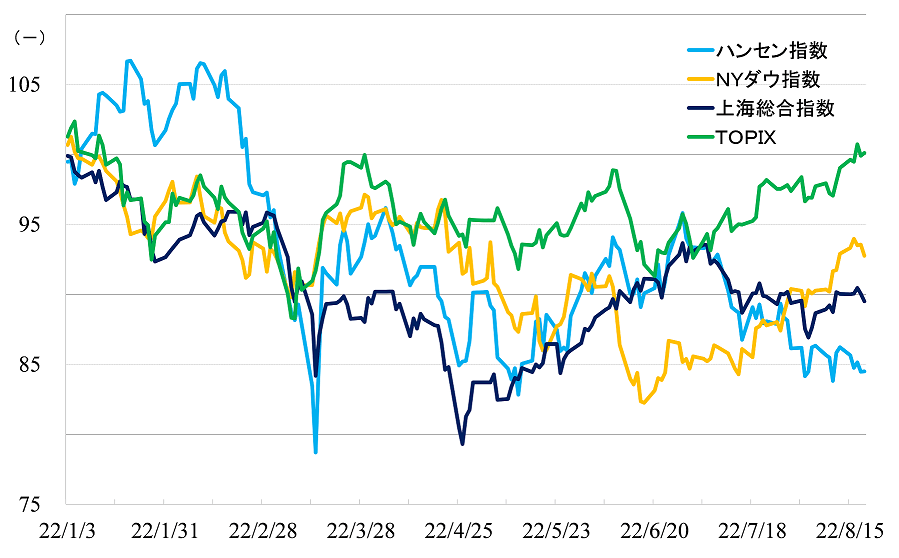

ハンセン指数、上海総合指数ともに急落、その要因とは

まず、この1カ月におけるハンセン指数、上海総合指数の動きを振り返ってみると、両指数ともに7月下旬から8月上旬にかけて急落しています。その後、上海総合指数は急落前の水準まで戻していますが、ハンセン指数は底ばい状態が続いています。

この間、ダウ工業株30種平均、TOPIX(東証株価指数)は上昇トレンドを形成しています。ですから、急落の要因はグローバル市場の需給面にあるのではなく、中国固有の問題にあることがわかります。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年8月19日)

いったん緩みかけた米中関係をナンシー・ペロシ米下院議長の台湾訪問が一瞬にして緊張状態に引き戻してしまいました。訪問直前の7月28日に開かれた米中首脳による電話会談や、定例の外交部記者会見において、中国側は彼女ら一行の台湾訪問について、軍事行動すら辞さないような強い口調で自制するよう繰り返し警告しました。

8月2日に訪問が実現してしまうと、中国側は台湾周辺海域で大規模な軍事演習を始めました。米国側は即座にこれを批判しています。こんな状況では、当面、関係改善は望めそうにありません。

株価のバリュエーションは本来、企業業績や、マクロの景気見通しなどファンダメンタルズに強く影響を受けます。今回の米中関係の悪化はファンダメンタルズに影響する話ではないだろうといった見通しから、上海総合指数は短期間で戻しています。

一方、ハンセン指数は戻りません。これは香港市場の主要投資家である欧米機関投資家のマインドが悪化していることが要因だとみています。この点は今後の見通しを考える上でも重要なことなので、個人的な経験から感じることを中心に、少し説明を加えておきます。

香港市場と欧米系投資銀行

1993年7月、青島ビールが初めてH株上場に成功、そこから中国企業の海外上場が正式にスタートしました。中国証券監督管理委員会は、段階的に候補企業を選び、発表したのですが、証券会社としては、候補企業が確定してから営業を始めるのでは間に合いません。この時期、日本の大手証券会社は必死になって候補と目される企業へのアプローチを重ねました。

結果的には、背後に抱える投資家層の厚みに違いがありすぎて、欧米系投資銀行に主幹事を持っていかれるケースがほとんどでした。ただ、意外なことに、彼らのリサーチ部門は中国企業の構造そのものに大きな懸念材料があることを強く意識していました。

市場経済を最大限に導入しているとはいえ、中国はれっきとした社会主義国です。国家と企業はしっかりと分離されているのだろうか、中国企業にはどこまで経営自主権があるのだろうか、法制度はどこまで成熟しているのだろうか…。

中国株の株主の権利について、明確に説明できなければ、投資家は株など買ってくれません。それどころか、株価が著しく下落した場合、当該企業の主幹事投資銀行は訴訟リスクを抱えることになりかねません。そのリスクに耐えられるだけの十分なデューデリジェンスが必要ですが、そこに不安を感じていたのです。

このように、当初、中国株の販売にそれほど積極的ではなかった欧米系投資銀行が態度を一変させたのは、中国のWTO (世界貿易機関)加盟がほぼ確実となった1999年以降です(実際の加盟は2001年)。

ゴールドマンサックスが2001年、経済の急速な発展が見込まれる新興国の代表として、ブラジル(Brazil)、ロシア(Russia)、インド(India)、中国(China)、南アフリカ(South Africa)の5カ国を取り上げ、BRICSと称し、それ以降、関連の投信販売を強烈に推し進めたのです。

銀行をはじめとした中央系の超大型国有企業から地方系の中堅国有企業まで、対外開放が可能な主だった国有企業はほぼ全て、彼らの手助けによって欧米機関投資家から巨額の資金を調達することができました。中国と欧米系金融機関はまさにウィンウィンの関係を築き上げたのです。

中国証券監督管理委員会が主体的に支援する海外上場は国有企業の香港市場への上場(H株上場)です。民営企業については主に国内市場を育成・発展させることで、資金調達の場を与えようとしました。ですから、民営企業の香港上場、ニューヨーク、NASDAQ上場などは、欧米系投資銀行が積極的に動いた結果、達成されたのです。

今改めて問われているのは、WTO加盟以降20年以上たった今、中国企業と国家との関係は変わったのだろうか、民営企業といえども国家によって経営自主権が制限されるようなことはなくなったのだろうかという点です。

米国当局による「中国外し」に関してですが、彼らは基本的にルールを変えて厳しくしたのではありません。中国を特別扱いしないようにしただけです。他の外国企業と同じように信頼のおける機関によって、ちゃんとした監査を受けさせるべきだと言っているだけです。

国有企業改革が一段落した2010年前後から、欧米系投資銀行は中国民営企業の上場で収益を上げようとしました。

もちろん、前述の中国株にまつわるリスクについては、膨大な枚数となる「上場のための有価証券報告書」にきちんと書いてあります。ただ、営業面では成長性の面を強調、収益を優先させていました。

民営上場企業は玉石混交でしたが、少なくともアリババが急成長を続け、一時は時価総額でトップ5に入るほど大化けしたことで、全体として中国株の持つリスクは顕在化しませんでした。

ドナルド・トランプ前政権が2018年から米中デカップリング政策を始めてから、中国株のリスク面に半ば強制的に目を向けさせられるようになりました。そして、ジョー・バイデン政権に代わってもこの政策が維持され、現在に至っています。

市場の話に戻します。

香港市場は今後、本土からの資金流入によって支えられるといった部分もあるでしょう。

ただ、当局としては香港はあくまで、西側諸国との接点であり、オフショア市場であり、すなわち、本土金融市場へのリスク(大規模な悪意のある株価操作など)を最小限に抑えながら海外からの資金を呼び込むための市場です。主役はやはり欧米系投資銀行であり、欧米の機関投資家です。

米中デカップリングは政治の話です。成長企業や高成長国家を対象とすることを商売の基本としているグローバル金融機関にとって、中国を背後に持つ香港市場は依然として魅力的な市場となります。

欧米系投資銀行、機関投資家の変わり身の早さ、利益追求に対する貪欲さは、誠実で素直な日本人には到底理解できません。足元のネガティブな情報ばかりに気をとられていると、どうしても行動が遅れてしまいます。

ファンダメンタルズが良ければリスクは顕在化しません。欧米型資本主義が絶対優位だとはとてもいえないような状況です。社会主義市場経済への相対的な評価が高まることで、香港市場に資金が流入すると予想します。株式市場において、企業業績、景気は全てに優先します。

下期以降の景気はどうなるでしょうか。元凶となっているコロナ禍、ゼロコロナ政策はどう変化するのでしょうか。投資家行動ばかりに気をとられず、そのあたりをしっかりと分析しておきたいところです(長くなったので次回以降、詳しく書きます)。

イノベーション企業に注目。株価が売られている今こそチャンス

今回の注目銘柄は株価が大きく下がっているグロース株です。足元の業績は悪くとも、コアとなるビジネスがしっかりしている銘柄、長期的に大きな潜在成長力があるとみられるイノベーション企業に注目しました。

グロース株は大きく化けるところが最大の魅力です。足元で株価が売られている今こそ、チャンスも大きいと考えます。

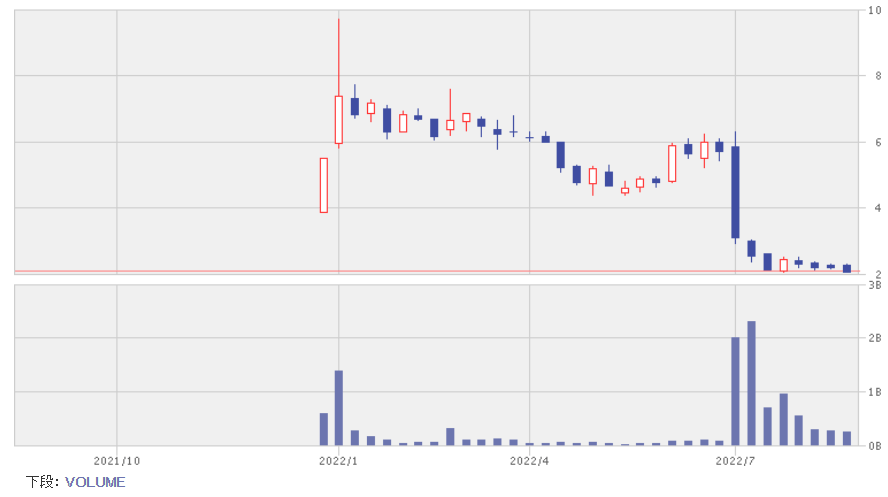

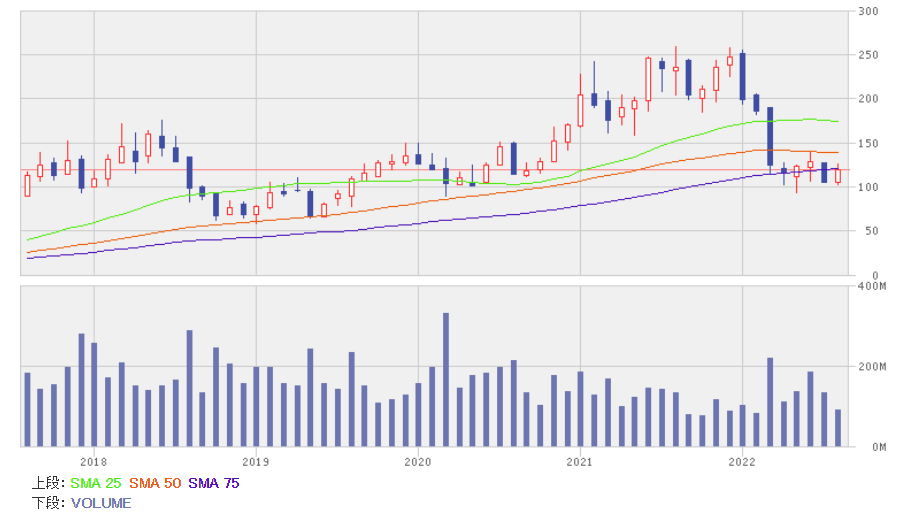

注目株1:センスタイム(00020)

画像認識システムを中核としたAI開発の中国大手企業です。創業者の徐立(シュー・リー)CEOはAI研究者、上海交通大学で修士課程を修了、香港中文大学で博士号を取得、研究成果を実用化しようと2014年、同社を設立しました。

部門別売上高(2021年12月期)では、エネルギー、インフラ管理、製造業、物流、小売り、金融、通信などの企業向けが42%、交通、防疫、防災、環境などのスマートシティー向けが45%、スマホアプリなどの生活関連向けが9%、運転補助や無人走行などの自動車向けが4%です。

企業向け、スマートシティー向けでは本土シェアトップです。生活関連向けとして、200以上のスマホアプリ、ゲームアプリや、60以上の大型商業施設、博物館、空港などで同社のメタバース技術が使われています。

2021年12月期業績は36%増収、171億元の赤字(2020年12月期は122億元の赤字)でした。顧客数の拡大により、スマートシティー向けが57%増収、企業向けが32%増収となり、売上をけん引しました。

ただ、研究開発費は前年同期と比べ47%増加、売上高の77%を占めるほどです。管理費負担も重く、純損失は拡大しています。2022年12月期も積極的な拡大戦略の継続により、増収ながらも赤字が続くと予想されます。

同社はソフトバンク、アリババ・グループ、春華キャピタル、Silver Lakeキャピタル、IDGキャピタルなどから資金調達を行い、成長することで、上場に至っています。有望なイノベーション企業としてグローバルで注目を集める企業ですが、顔認証技術が人権侵害に使われているとして、米財務省は昨年12月、同社株について証券投資を禁止するリストに加えました。

上場後は6カ月の売却禁止制限がかかっていたのですが、それが明けた時点で欧米系の大株主は売却を余儀なくされ、株価はいったん暴落しています。

センスタイムの週足

出所:楽天証券ウェブサイト

同社は華為技術と同様、米国が戦略的に成長を阻止したい企業であり、それだけ潜在的な成長力は大きいと判断します。

7月29日から、港股通対象銘柄に追加されたため、本土投資家が購入することができるようになりました。課題とされる研究開発費に比べ売上の伸びがやや鈍いといった点が解消されるにつれて、本土資金が断続的に流入すると予想します。

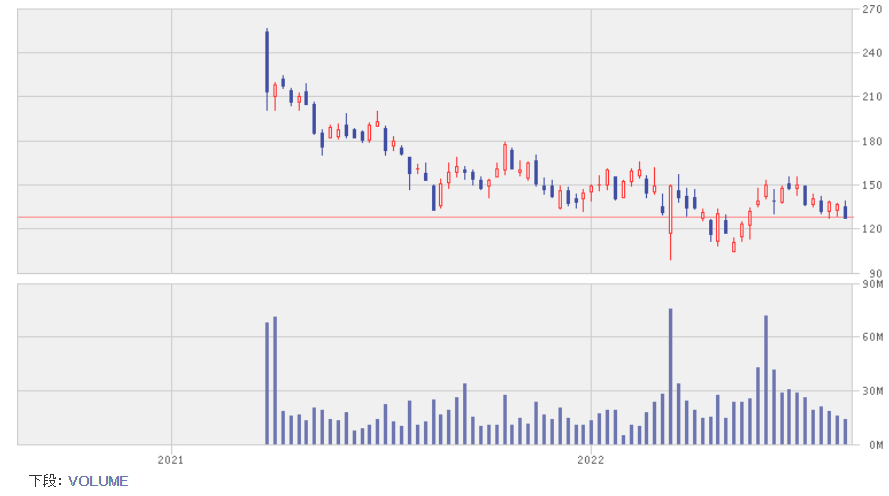

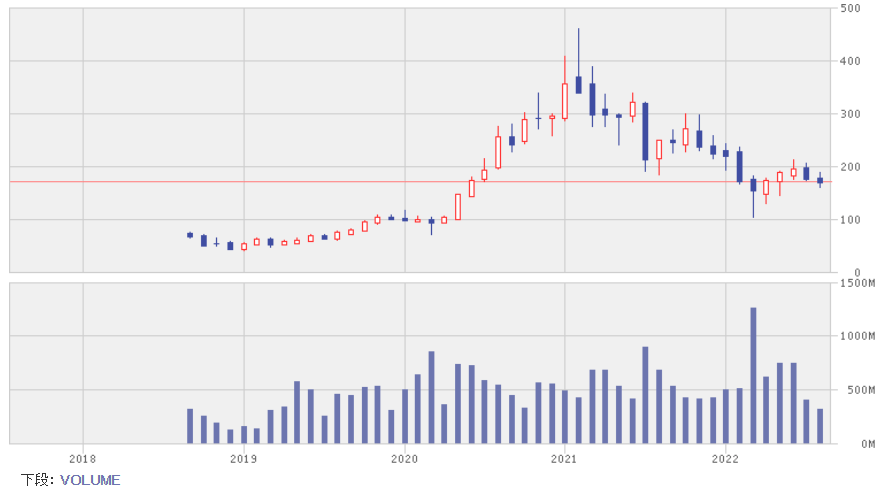

注目株2:百度(09888)

中国最大のインターネット検索エンジンを運営する企業です。ニューヨーク州立大学バッファロー校に留学、ポータルサイト運営会社のインフォシーク社などでエンジニアとして働いた経験のある李彦宏(ロビン・リー)CEOが中国に戻り2000年1月、北京で創業したIT関連企業です。

比較的早い時期からこの業界に参入したこと、漢字検索の技術ではグーグルなど海外企業と比べ有利な立場にあったこと、当局が海外企業の市場参入を規制したことなどから生き残り、高成長することができました。

2005年にはナスダック市場に上場しています。

収益の柱はオンライン情報検索サービスに絡むオンラインマーケティングで売上高全体(2021年12月期)の59%を占めています。そのほか、クラウドビジネスが12%を占め、自動運転技術を含めた中核業務全体では76%を占めています。

残りは、ナスダック市場に上場する子会社「愛奇芸」の売上高が25%、部門間相殺が▲1%です。愛奇芸は動画サイトを運営する企業で、有料会員へのサービス、オンライン広告などを収益源としています。

2021年12月期業績は16%増収、54%減益でした。愛奇芸の売上高は伸び悩みましたが、中核ビジネスのオンラインマーケティングが12%増収と堅調、さらにクラウドビジネスが64%増収と急拡大したことで全体の売上高は二桁増となりました。

一方、販管費、研究開発費負担増や、前期発生したその他特別利益の反動減などから大幅減益となりました。2022年12月期の市場コンセンサスは3%増収、16%減益です。

百度の週足

出所:楽天証券ウェブサイト

当局によるハイテク企業に対する監督管理の強化は一段落しています。まだ収益貢献は小さいですが、同社が開発を進める自動運転システムはグローバルでも評価が高く、足元では政策により新エネルギー自動車の販売が急拡大しており、今後、これが株価に対して支援材料になるだろうとみています。

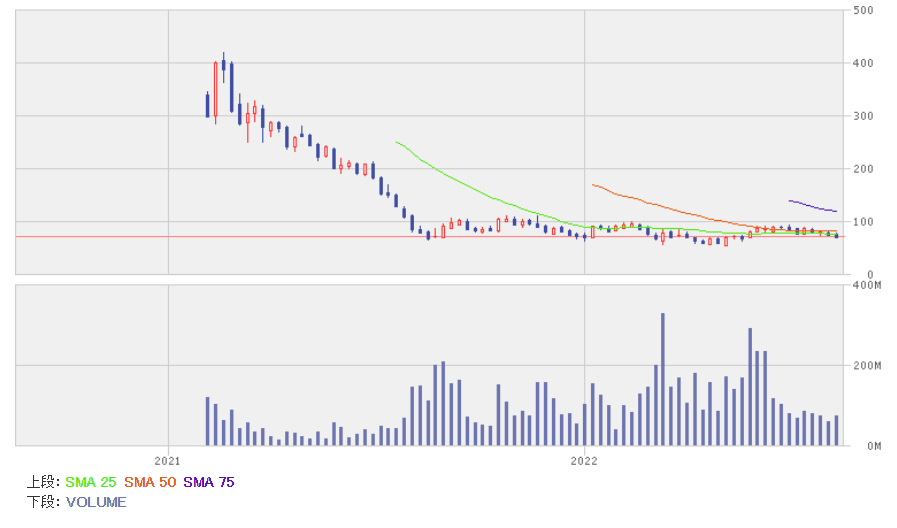

注目株3:快手科技(01024)

ショートムービーのプラットフォーム運営会社です。1982生まれの宿華CEOは清華大学を卒業後、グーグル、百度などで働いた後、起業家に転じ、3番目の起業で同社を上場企業に育て上げました。

部門別売上高(2021年12月期)では広告収入などのオンラインマーケティングが53%、ライブコマースが38%、その他サービスが9%です。

2021年12月期業績は38%増収、781億元の赤字(2020年12月期は1,166億元の赤字)でした。前年の反動でライブコマースは減収でしたが、主力のオンラインマーケティングがユーザー数の拡大によって95%増収となり、売上をけん引しました。一方、積極的な事業拡大を進めており、研究開発費、販管費負担増を吸収できず、赤字計上となりました。

2022年12月期の市場コンセンサスは16%増収、245億元の赤字です。1-3月期は24%増収、赤字縮小となりました。1日あたりのアクティブユーザーは3億4,550万人で前年同期比で17%増です。また、総取引額は48%増の1,751億元で、ライブコマースは回復基調にあります。足元の業績はしっかりしています。

快手科技の週足

出所:楽天証券ウェブサイト

同業他社である北京字節跳動科技(TikTok)はグローバルで成功しており、その点で同社との差は大きいのですが、国内市場では大手2社として、ライバル関係を維持しています。業界全体の成長性をもっと評価すべきだと考えています。

注目株4:舜宇光学科技(02382)

浙江省餘姚市に本社を置く民営の光学部品メーカーです。創業は1984年と古く、レンズの製造から事業を起こしたのですが、現在もレンズやレンズを含むモジュールが主力製品となっています。

部門別売上高(2022年6月中間期)では、スマホ関連が75%、自動車関連が10%、AR/VR関連が4%、デジカメ関連が2%、単体レンズ、光学機器などその他が9%です。また地域別売上高では中国(本土)が68%、本土以外のアジアが25%、欧州が4%、北米などが3%です。

2022年6月中間期業績は14%減収、49%減益となりました。上海など一部地域での新型コロナの再流行、半導体不足、ロシアによるウクライナ侵攻やグローバルで進んだインフレなどから、二桁減収となりました。

さらに、利益率の低下、研究開発費の増加などから大幅減益を余儀なくされました。2022年12月期の市場コンセンサスは3%減収、20%減益、2023年12月期は18%増収、34%増益です。

舜宇光学科技の月足

出所:楽天証券ウェブサイト

今上期の業績が悪かったのは、主力のスマホ向けが20%減収、半導体不足の影響から自動車向けも7%増収にとどまったからです。ただ、市場では今下期以降の回復を見込んでいます。自動車向けでは自動運転技術が今後、急速に市場に浸透していくでしょう。

また、AR/VRもこれから需要が急拡大するとみられます。レンズ需要は長期的に高成長し、精度の高さ、微小化へのニーズは高まると予想します。アップルのサプライヤーとして確かな技術力を持ち、業界大手で資金力のある同社は、市場が高成長するといった恩恵を最大限受けることができると予想します。

注目株5:美団(03690)

テンセントが出資する中国を代表するネット出前企業ですが、現在、事業の多角化、高度化を進めています。部門別売上高(2021年12月期)では、ネット出前が54%、レストラン、ホテル、旅行チケットなどのオンライン予約・販売が18%、生鮮食品、生花、医薬品などのオンライン販売といった新ビジネスが28%を占めています。

2021年12月期は56%増収、235億元の赤字(前年同期は47億元の黒字)でした。ネット出前は45%、オンライン予約・販売は53%、新ビジネスは84%と、それぞれ大幅増収なので、事業そのものは順調に拡大しています。

一方、出前とオンライン予約・販売といったビジネスモデルから、ハイテクによる新しい小売を追求するといったビジネスモデルへと転換しようとしていて、それが収益を圧迫しています。具体的には新ビジネスの赤字額が前年よりも275億元増えて384億元となったことが赤字の最大の要因です。

そのほか、加盟店に対する独占禁止法違反や、配達員に対する労務管理改善などで行政指導を受けています。罰金の発生、業務コストの増加なども収益を圧迫しました。2022年12月期の市場コンセンサスは21%増収、121億元の赤字です。

美団の月足

出所:楽天証券ウェブサイト

この銘柄は昨年9月にも紹介していますが、株価はその後、いったん上昇したのですが、当局による監督管理強化が嫌気され、下げてしまいました。現在では業務改善が進んでいます。

当局のIT企業への規制強化が一通り出尽くしたとみられること、同社は短時間に大量の輸送を可能にするシステムを構築しており、競争力が高いこと、新ビジネスが順調に拡大していることなどから、長期的な成長力は高いと予想します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。