![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ペロシ米下院議長の訪台

ナンシー・ペロシ米下院議長が2日深夜、米国国会の議長として25年ぶりに台湾を訪問したことが金融市場を揺るがせている。

真偽は定かでないが、ホワイトハウスの制止をも振り切っての訪台で、「火遊びをすれば火傷を負う」と舌鋒鋭く警告する中国側に対し、「一つの中国を維持」するとしつつ「ペロシ氏は台湾を訪れる権利がある」とするホワイトハウスの反論もやや切れ味に欠ける。

というのは先月27日に米中首脳会議を開催、ウクライナ問題でロシアの後ろ盾となっている中国を関税引き下げで懐柔しようとしているホワイトハウスと今回の訪問は真逆の動きだからだ。

タイミングといえば、中国にとっても今年9月の党大会は異例の3期目を目指す習近平(シー・ジンピン)主席にとって正念場だ。さらに、党大会に先立って、毎年8月上旬に共産党長老と幹部が集まって、党人事や方針を議論する北戴河会議の直前のタイミングでのこの訪台で、かなり難しい対応を迫られた。

市場の反応

こうした動きを察知して、金融市場では1日辺りからリスクオフの動きが加速、BTC(ビットコイン)も2万2,000ドル台まで下落したが、2日深夜に同氏が台北に無事、到着すると安心感からか市場はリスクオンで反応した。

中国の対応がかんきつ類などの台湾からの禁輸、砂の台湾への禁輸、台湾の周囲6カ所での軍事演習など強硬ではあるが抑制が効いたものであったことも安心感となった。

目先は中国のいわば「大人の対応」で激しい衝突とまではいかなかったが、この問題はまだ完全に収まったとは言い難い。今回は米中首脳会議後の声明で「火遊びをすれば火傷を負う」と警告したにもかかわらず同氏が訪問したことで、何らかの形で「火傷」を負わせなければ習主席のメンツが立たず、何らかの行動が追加される可能性がある。

実際、日本から香港・タイ行きの飛行機が台湾上空を迂回することを余儀なくされ、また演習地域を巡り日本のEEZ自体を否定され、すでに決まっていた日中外相会議もキャンセルされるなど、日本には火の粉が飛んできている。

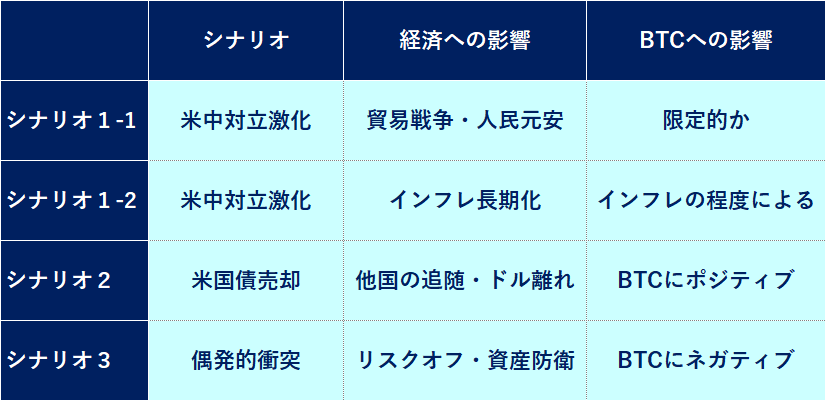

三つのシナリオ

以下では、偶発的なものも含めて中国の追加の対応と金融市場、特に暗号資産市場への影響をシミュレートしてみたい。

[1]米中貿易戦争激化

このまま経済対立が深化していくシナリオ。欧米日本を中心とした西側諸国と中ロを中心としたそれ以外の世界との経済的分断が進む。

2019年の貿易戦争

このシナリオは既視感がある。2018年に勃発した米中貿易戦争は2019年に入り交渉の合意に近づいていた。しかし、ロイターの報道によれば5月に中国側が9割方合意に達していた文章案を白紙撤回に近い形での書き直しを要求、交渉は決裂した。

ドナルド・トランプ大統領(当時)が中国からの輸入品2,000億ドル分について追加関税を10%から25%に引き上げ、中国側も報復関税で対応、米国はさらに関税引き上げ対象を増やすといった泥仕合となった。

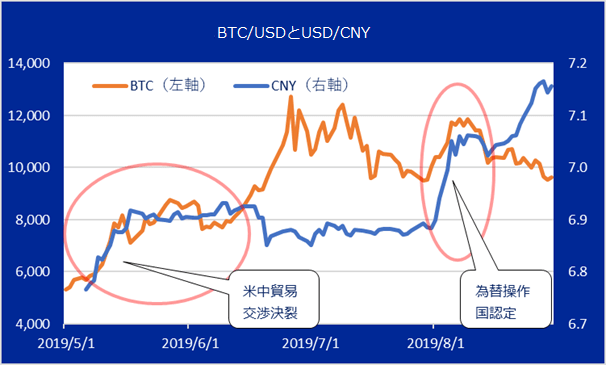

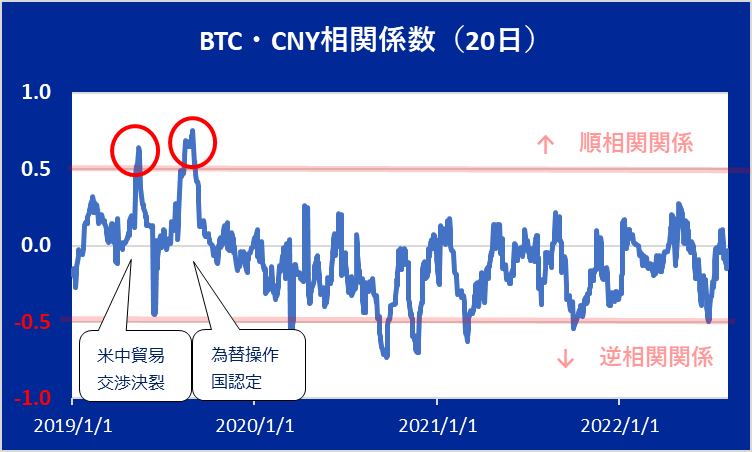

ビットコインと人民元相場

この過程で、中国は関税の効果を減じることとなる人民元安方向に為替レートを設定。すると資産の目減りを恐れた中国本土からの資本逃避フローがBTC相場を押し上げた。人民元相場とBTC相場とは普段あまり相関性が見られないが、両国の交渉が決裂し貿易戦争が激化した2019年5月と米国が中国を「為替操作国」と認定した同年8月に両者の相関係数は上昇している。

ビットコインと人民元の相関係数

BTCの価格変動と比べれば多少の人民元安などあまり関係なさそうだが、中国の人は人民元安に敏感なようだ。また、BTCをそのまま保有するのではなく、不動産など海外の資産を購入する際の決済資金としてBTCを購入する動きもあるようだ。

ただ、中国国内ではBTCの交換所が禁止されており、2021年にその取り締まりが強化されたため、中国国内からのBTC購入フローは相当細っている可能性があり、仮に今回人民元安となったとしても、その影響は未知数だ。

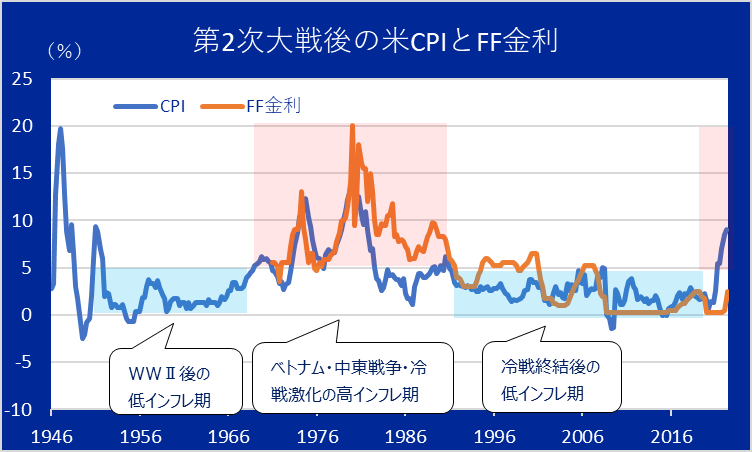

第2次大戦後の米CPIとFF金利

インフレ時代への突入

もう一つ米中対立激化で影響が懸念されるのがインフレの長期化だ。ここ30年の低インフレを支えた東西冷戦終結による平和の配当とされたグローバル化・最適地生産によるデフレ圧力が逆回転し、1980年代以前のインフレが支配的な時代が到来する。

具体的には中国からの部品供給はさらに滞り、台湾からの半導体供給も影響を受け、半導体不足が悪化する。モノ不足に加え、生産拠点移転にかかるコスト増で、インフレに拍車がかかり、FRB(米連邦準備制度理事会)はさらなる利上げを余儀なくされる。

緩やかなリスクオフシナリオで暗号資産にはネガティブだ。BTCは6月で大底を付けたと考えるが、その後、しばらく低迷期を迎え、その期間が長くなり、本格回復は来年以降となる。ただし、FRBがインフレ抑制に失敗したとみなされ、米ドルへの信認が落ちた場合は、BTCに逃避フローが流入する可能性もある。

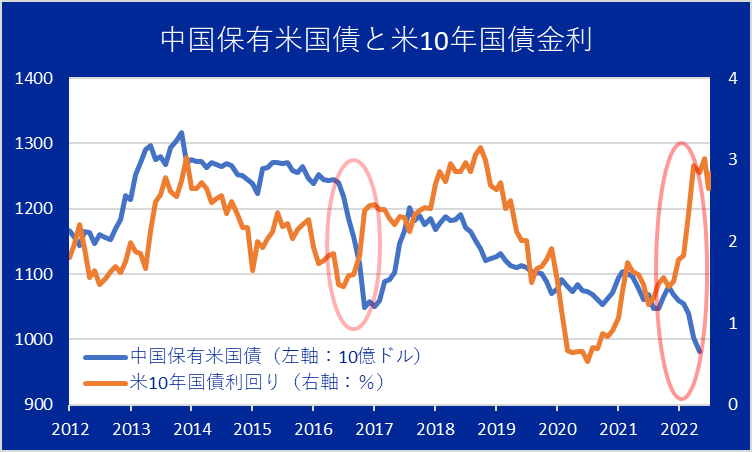

[2]米国債売却

もう一つのシナリオは中国が保有米国債の売却という伝家の宝刀を抜くケースだ。これまで中国は何度か米国債の保有残高を減らしてきた。近いところでは2016年6月ころから約半年間で保有米国債を2割減らし、この時は米国債金利が1%近く上昇した。

注目すべきはここ数カ月の間にさらに米国債残高を減らしている。ウクライナ問題を受けて、中国は既に外貨準備から米国債外しを加速させている可能性がある。

中国保有米国債と米10年国債金利

この場合は、米長期金利上昇により米株に売り圧力がかかり、BTCにはネガティブだが、この動きはパンドラの箱で、親米政権以外の外貨準備のドル離れに拍車をかけ、また中華系を中心とした欧米以外の中華系やアラブなどの富裕層のドル離れのきっかけとなりかねない。

すでにウクライナ危機で米ドル建ての外貨準備は米国と対立したら引き出せなくなることを目のあたりにした各国の首長の中には、そのリスクを痛感している国も少なくないだろう。言い方を変えると基軸通貨としての米ドルの役割にひびが入るイメージだろうか。

そういう意味では長い目で見てBTCにプラスかもしれない。具体的には、外貨準備や富裕層の資産のリバランスの中で、エルサルバドルや中央アフリカに続く国が出現するきっかけになる可能性があると考える。

[3]偶発的軍事衝突

最悪のシナリオは軍事演習の激化、台湾海峡の実質海上封鎖、そして偶発的な軍事衝突だ。

あまり考えたくないシナリオだが、ウクライナ情勢を見ても米中間の衝突は慎重に回避されそうだが、対台湾、対フィリピン、対日本などではあり得ないシナリオではないし、実際、7日にも尖閣諸島領海への中国海警船の侵入が報告されており、まさに日本の海上保安船と一触即発の状況といわれている。

こうした究極的なリスクオフ事態に暗号資産は非常に弱い。リスクが高まれば投資家は資産の防衛に走り、ボラティリティの高いものから処分する傾向にある。もし、そうした事態が発生した場合は、BTCはもう一段の安値を探る展開となりそうだ。

このように、ペロシ訪台とその後のBTC市場への影響は、禁輸や関税、為替など貿易戦争レベルで済めば影響は限定的、中国のドル離れに拍車がかかれば追随する諸国の中にBTCに興味を示す国や富裕層が出てくる可能性からBTCにはプラス、しかし考えたくはないが事態がさらに悪化して偶発的な衝突に発展した場合はBTCは一段安になると考えている。

楽天ウォレットで毎日の仮想通貨マーケット情報をチェック!>>

一目で分かる!暗号資産擬人化図鑑はこちらから!

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)