![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

BTCと米利上げの関係

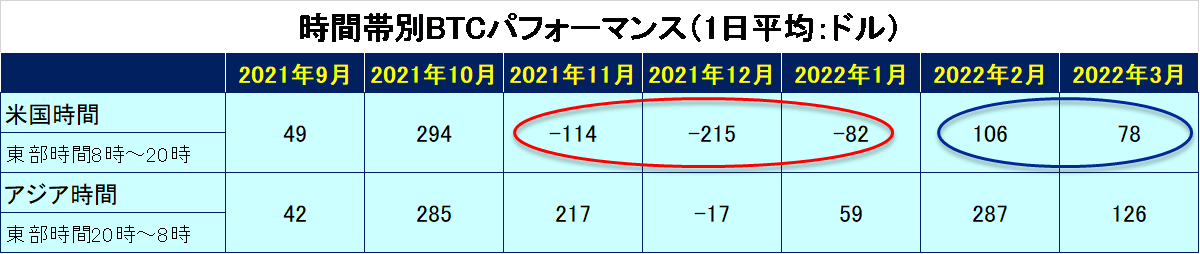

【表1】1日を海外(米国)時間とアジア時間とに分けたBTCのパフォーマンス

上の【表1】は、1日を海外(米国)時間とアジア時間とに分けたBTCのパフォーマンスだ。アジア時間・米国時間の相場の強弱が分かり、ここ数年、買いの主体であった米国人投資家の買い圧力を推測する目安となる。

これを見るとBTC相場が上昇していた9月・10月は買いが強かった米国時間だが、11月から3カ月連続で売りに回っている。そして、2月から上昇に転じていることが分かる。

個人的な感想だがウォール街の投資家は相場がうまい。その彼らは2月から買いに回っていた可能性がある。まだウクライナ問題が燻(くす)ぶっていたころだ。何をきっかけに彼らは買いに回ったのだろうか?

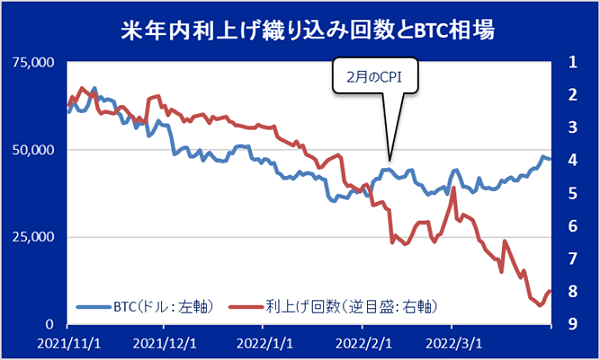

【グラフ3】米年内利上げ織り込み回数とBTC相場

上の【グラフ3】は米国のFF先物市場が織り込んでいる(1回あたり25bpとした)FRBの利上げ回数の推移だ。以前「2月相場見通し:ビットコイン相場を動かすのは何?」でご紹介したように11月からのBTC相場の下落はFRBの政策転換によるものだった。

過剰に供給した流動性に対するインフレヘッジが正常化に伴い巻き戻された格好だ。

これは上記の利上げの織り込み回数の推移に顕著に表れており、BTC相場がピークを付けた11月ごろから織り込み回数とBTC相場とは見事に符合していた。しかし、2月半ばからこの両者が逆方向に動き出す。そのきっかけと思われるのは、2月のCPIだ。

当時、ボスティック・アトランタ連銀総裁は、「CPIが前月比で加速していなければ50bp利上げは必要ない」という回りくどい言い方で、3月のFOMCで50bp利上げの可能性を示唆していた。

結果は、事前予想と同じ前月比0.6%で1月とほぼ横ばいだったが、よくみると1月は前月比0.57%に対し、2月は0.64%と月次でインフレ率は加速していた。3月は0.8%とさらに加速、原油価格の上昇で4月はさらに加速し1%台に達することが予想されている。

すなわち、2月のCPIで判明したことは、米インフレは年率7%や8%でピークを打つのではなく、まだ上昇が加速しているということだ。

こうなり始めると、物価はそう簡単に落ち着かない。物価が上がるから労働者は賃上げを要求する。そうしないと従業員を確保できない企業はそれに応じる。そしてコスト高を商品価格に転嫁する。すると物価が上がり、給料が上がり、さらに物価が上がるスパイラルに陥(おちい)りかねない。

3月24日発表の失業保険申請件数は史上最低水準を記録しており、インフレのスパイラルは始まっている可能性がある。

これに対し、市場はテーパリングやBS縮小(流動性の回収)である程度インフレが収められ、さらに年7回程度の利上げでインフレは鎮静化すると考えている節がある。

これは、過剰流動性の供給が原因で始まったインフレだから、その原因を取り除けば元に戻るという考え方だ。しかし、ガス漏れで始まった火事も、ある程度広まったら、ガス栓を締めても収まらないように、スパイラルが始まったインフレは原因を取り除いただけでは抑えられない。

しかし、市場をよく観察すると、鼻が利くウォール街の参加者は2月のCPI辺りから、このインフレはそう簡単に収まらないかもしれない、そうしたインフレのヘッジとしてBTCを買い集め始めていた可能性があると考えている。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)