![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

インフレは止められるか~歴史的考察

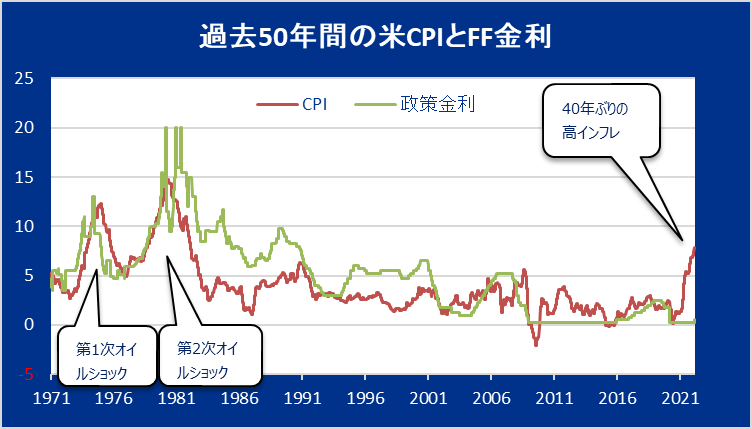

【グラフ4】過去50年の米CPIとFF金利

スパイラル的なインフレの行きつく先は、歴史的にはおおむね2つだ。インフレが止まらなくなり前月比で10%を超えるハイパーインフレに行きつく。

もう1つは強烈な利上げで経済を抑え込み、インフレを鎮火させる。上図は、1970年代からの米国のCPIと政策金利(FF金利)だ。1980年代の第2次オイルショック時には15%近くまで上昇したインフレを抑えるのに政策金利を20%まで引き上げて鎮火させた。

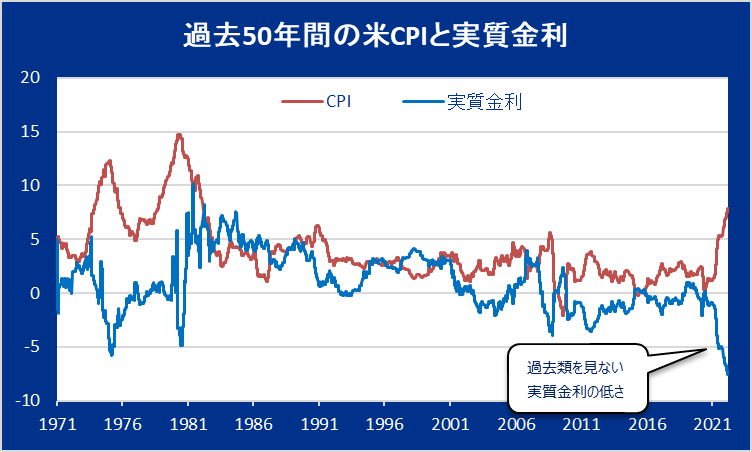

この経済を抑え込む利上げというのは実質金利の話だ。今回、非常に不思議なことに、この実質金利の議論がほとんど出てこない。

実質金利とは(名目金利-インフレ率)だから米国の政策金利が0.25%でCPIが7.9%ならば、実質金利はマイナス7.65%。史上最低水準でインフレでなくてもインフレを加速する超低金利だ。

細かくは、実質金利の算出には期待インフレ率を使用すべきという議論もあるが、ここでは割愛する。

【グラフ5】過去50年間の米CPIと実質金利

上図は米CPIと実質金利だ。1970年代から1980年代初頭にかけてインフレの進捗(しんちょく)に利上げがついていけず、10%を超えるインフレになってしまい、それからしばらく実質金利は5%以上にして鎮火していく様子が現れている。今回であれば政策金利を12~13%に引き上げるイメージだ。

少なくとも実質金利をプラスにしなければ、金利でインフレを抑え込むことはできない。足元で議論されている年1%や2%の利上げでは焼け石に水だ。FRBメンバーはそれが痛いほどわかっているから、口には出さないが、何かあればすぐ利上げしようとする。

不思議なのは、市場参加者がこの異常事態に必ずしも気づいていないようにみえることだった。ただ、今回のウォール街の動きをみると、実はそうしたハイパーインフレに近い状況に備える動きを水面下で進めているのかもしれない。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)