![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「後始末戦略」のFOMCはバブルの温存で小幅な利上げへ

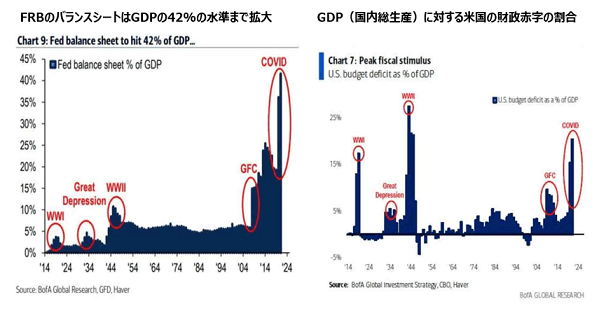

元米財務長官のローレンス・サマーズは、「第二次世界大戦の水準に近い規模でマクロ経済に刺激を与えている。こうした政策が一生に一度もみられないようなインフレ圧力を引き起こす可能性がある。心配されるのは、景気後退を引き起こさずにインフレの発生を封じ込めるのは、いまだかつてない至難の業となる恐れがあることだ」と述べた。

モラルハザード政策が一生に一度もみられないようなインフレ圧力を引き起こす可能性がある

そうしたなか、FOMC(米連邦公開市場委員会)は15、16日に開催した定例会合で、政策金利を0.25ポイント引き上げることを決定した。高インフレにもかかわらず、パウエルFRB(米連邦準備制度理事会)議長は0.25%という砂漠に水をまくような小幅な利上げしか行わない。

経済は国家管理となり、金融政策はイーグルスのヒット曲のように、ホテルカリフォルニア化(チェックアウトはいつでもできるが離れることはできない)しているのである。

FRBはなぜインフレファイトしないのか? 『クレジットストラテジスト』発行者であるマイケル・ルウィットが、グリーンスパン以降の米国の金融政策の本質を明確に語っているので、以下に紹介したい。

FRBがグリーンスパン時代から実践してきたのは、正当な評価ができない政策だった。政府が経済を支配するという、資本主義とは正反対の形態だったからである。

したがって、MMT(現代的な通貨理論)や所得保証といった社会主義的概念が、 論理的に破綻しているにもかかわらず、真剣に扱われているのは、驚くほどのことではない。

政府支配は資本主義が忌み嫌うものである。ところが、私たちの経済体制は政府によって広範囲にわたり支配されている。FRBは通貨の価値を自由市場の水準よりもはるかに低く設定した。そして直接的に(量的緩和やゼロ金利政策)・間接的に(著しく杜撰な経済統計の発表や時間軸政策の導入など)大規模な介入を実施している。架空の価格体系を維持するためだ。

大手ハイテク企業がメタバース(ネット上の仮想現実的な交流空間)の創造について口にするようになった。しかし、私たちはすでに経済的・政治的メタバースを生きている。そこで債務と妄想の無限サイクルのなか、無駄骨を折らされているわけだ。その挙句が経済と民主主義の基盤崩壊である。

出所:マーク・ファーバー博士の月刊マーケットレポート

『クレジットストラテジスト』の発行者であるマイケル・ルウィットは、「多くの意味で重要なのは、2008年の金融崩壊が決して終わっていなかったことである。実は何年にもわたり経済を損なう長期的な崩壊だったのだ。

その原因となった問題は、ほとんど全く解決されないままだった。そして、この金融崩壊は、米国の民主的な機関のせいで、長期的な崩壊がさらに悪化したものだったのだ。米国は経済問題の処理をFRBに頼った。それはまた、ひどい欠陥のあるツールに頼ることを意味していた。

FRBの資金はすべて、米国で勝者と敗者の格差を広げてしまった」と述べ、米国の国家管理相場が崩壊の危機にさらされていることを指摘した。

FRBは市場に介入し金融市場の信用の流れを維持する政策(モラルハザード)を、それが崩壊するまで続けるだろう。グリーンスパン以降の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺する、という考え方である。

FRBは何があっても金利をインフレ率よりも高くしないと思われるが、焦点はそれでインフレがどうなるかである。

米国の公式CPIと裏のCPI

インフレ調整後のFF金利

金融危機と株価暴落を引き起こす「犯人」が分かった⁉

2月にパンローリングから出版された『キャリートレードの興隆 金融危機と株価暴落を引き起こす「犯人」が分かった!』(ティム・リー、ジェイミー・リー、ケビン・コールディロン)は、キャリートレードの崩壊が株価の暴落を引き起こすことを説明している。

ジェレミー・グランサムは、「極めて重要で、ほかには類を見ない書だ。FRBが市場に介入し金融市場の信用の流れを維持する政策(モラルハザード)に打って出たとき、われわれの経済に何が起こったのか、そして今日の市場が典型的なバブルとどう違うのか、について著者は一種独特な見解を示している。彼らが提起する疑問は、投資家のみならず、社会全体にとって非常に重要だ」と、述べているが、これから中央銀行のモラルハザードのツケが回ってきそうだ。

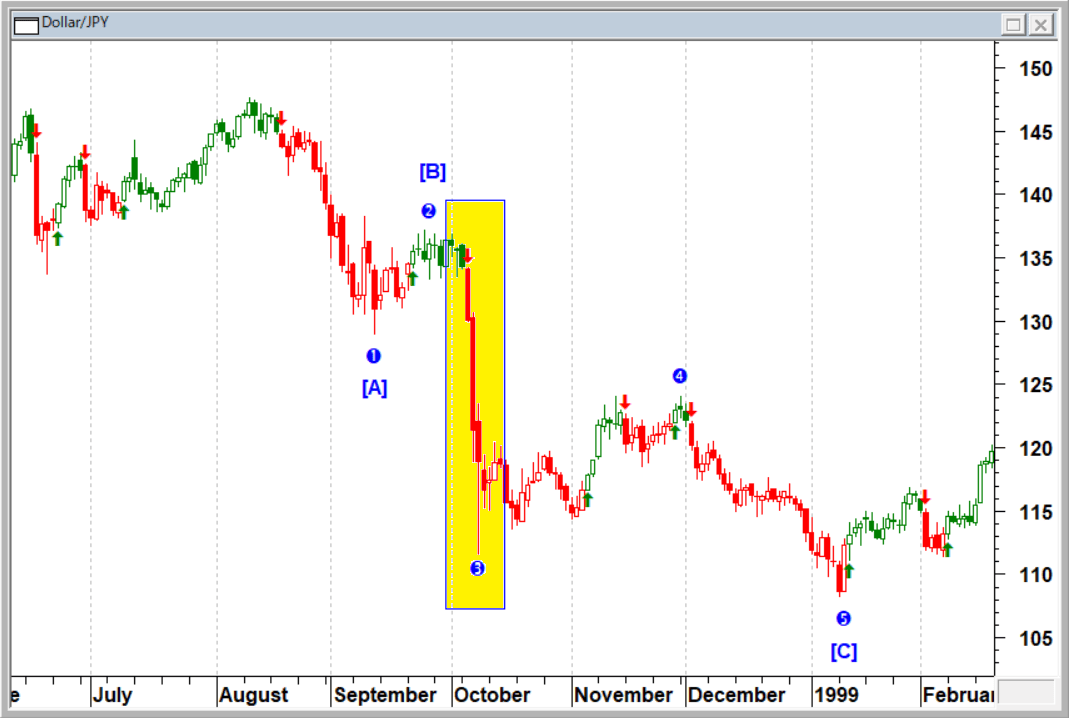

キャリートレードの崩壊といえば1998年のロシア危機を思い出す。あの時の円高は本当にすごかった! 1998年はプーチンが米国の金融破綻を狙って画策したロシアの計画的デフォルト(債務不履行)があり、ロシア危機が起こった年だ。ドル/円は135円から108円まで一気に急落し、筆者もえらい目にあった記憶がいまだ生々しく残っている。

1998年の円高については、これまで何回かセミナーなどで話をしてきたが、あのような激しい相場を、筆者はそれから経験していない。

あの円高の惨劇は、1998年10月7日の夕方から始まった。げに恐ろしきは、キャリートレードの崩壊だ。ロイターやブルームバーグのティック足が、あれほど急激に下落するのをそれまでは見たことはなかった…。

1998年7月から1999年2月のドル/円相場(日足)の推移

1998年はロシア債に投資していたヘッジファンドLTCM(ロングターム・キャピタル・マネジメント)が、オーバーポジション(レバレッジの掛け過ぎ)で破綻し、また日本では1997年から1998年にかけて北海道拓殖銀行・山一證券などの金融機関がドミノ倒し的に倒産した厳しい経済環境だった。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)