![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

原油上昇の背景を2段階に分けて考える

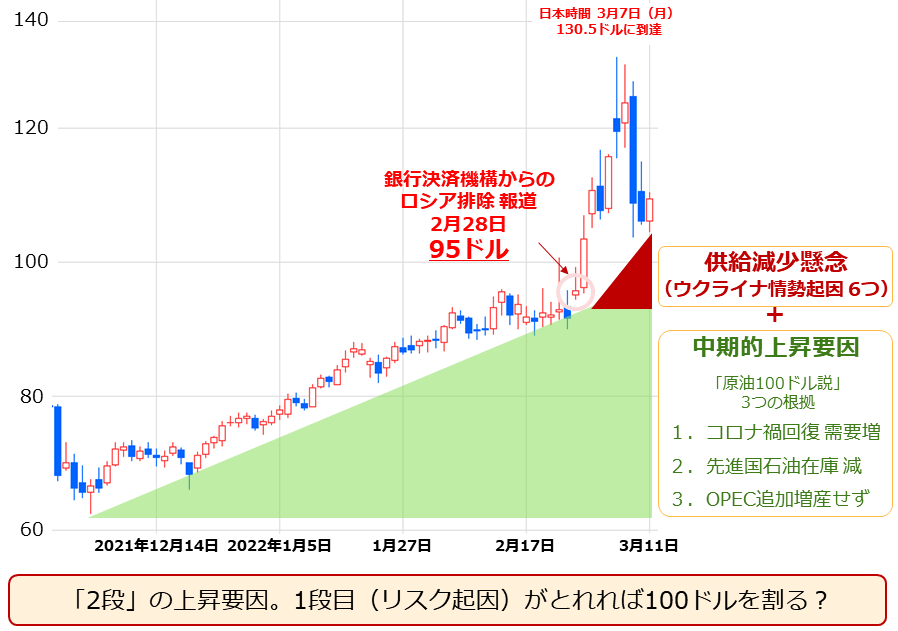

ここからは原油相場の動向について考えます。以下のとおり、3月7日(月)に一時130ドルを超えた原油相場ですが、足元、反落しています。

反落の要因は先述のとおり、ゼレンスキー氏が軍事侵攻のきっかけを巻き戻すことを示唆し、各種供給減少懸念が若干和らいだこと、原油固有の材料で言えば、ロシア産原油の供給減少分をUAEやイラクが補う可能性が示されたこと、プーチン露大統領がエネルギー供給義務を果たすと発言したことなどが、挙げられます。

図:WTI原油先物の価格推移(期近 日足) 単位:ドル/バレル

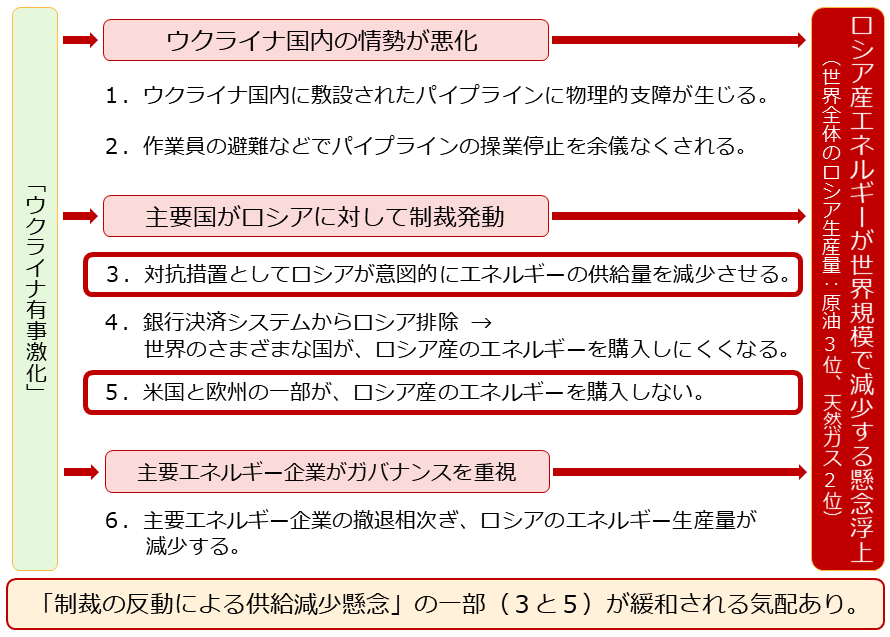

以下のとおり、ウクライナ侵攻後、原油や天然ガスにおいては、合計6つの供給減少懸念が生じていました。(以前のレポートで示した内容に5つ目を追加)

図:「ウクライナ有事」激化がもたらす6つのエネルギー供給減少懸念

ゼレンスキー氏が軍事侵攻のきっかけを巻き戻すことを示唆したことは、1と2のウクライナ国内における供給減少懸念を、ロシア産原油の供給減少分をUAEやイラクが補う可能性が示されたことは、5のロシア産エネルギー禁輸による供給減少懸念を、プーチン露大統領がエネルギー供給義務を果たすと発言したことは、3のロシアが西側の制裁への対抗措置を強化することで生じる供給減少懸念を、若干、和らげたと考えられます。

あくまで、和らいだのは「若干」であり、今後の情勢次第では、再び供給減少懸念が強まる(原油相場が再び反発する)可能性があるため、注意が必要です。

また、ウクライナ情勢が悪化したことで発生している上図の6つの供給減少懸念は、原油相場を短期的に上振れさせている材料だと、筆者は考えています。

侵攻前から存在した原油相場を中期的に押し上げている3つの材料、「1.コロナ禍からの需要回復」「2.先進国の石油在庫減少」「3.OPECプラスが過剰な増産せず」(詳細は以前の「原油100ドル説」を検証するを参照)の状況が、侵攻前と変わらなければ、仮にウクライナ情勢が鎮静化したとしても、原油相場は、侵攻前の水準(90ドル台後半)を維持する可能性があります。

さらに言えば、ウクライナ情勢が鎮静化したとしても、今回の侵攻を機に、ガバナンス(企業統治)を重視してロシアでのビジネスから撤退を表明したエネルギー企業(BP、エクソン・モービル、シェルなど)が、ロシアに完全に復帰することは、考えにくいでしょう。

この点は、上図の「6.主要エネルギー企業の撤退相次ぎ、ロシアのエネルギー生産量が減少する」ことが、長期的に継続することを意味し、「新たな長期的な」原油相場の上昇要因が発生するきっかけになる可能性があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)